Рейтинги компаний

Сравните несколько страховых компаний и выберите максимально подходящий для себя вариант.

ОСАГО лучше оформить через брокера или напрямую?

Автострахование – обязательный пункт для каждого водителя. Без полиса ОСАГО можно долго платить штрафы сотрудниками ГИБДД и компенсировать издержки после ДТП. Но страховой рынок для многих автолюбителей по-прежнему остается загадкой. Как проще и дешевле оформить «автогражданку» – самостоятельно или через посредника? Давайте разбираться.

Как сравнить ОСАГО в разных страховых компаниях?

Стоимость полиса автострахования рассчитывается по сложной формуле с применением нескольких коэффициентов, поэтому самостоятельно определить цену затруднительно. Еще сложнее сравнить ОСАГО в разных страховых компаниях — на это потребуется много времени.

Экономия не всегда бывает оправданна. Если страховщик предлагает самое дешевое ОСАГО, стоимость которого значительно ниже средней по рынку, то велика вероятность столкнуться с мошенниками. Выгодная цена — это не главный параметр выбора. Важно заключать договор с надежной страховой компанией, гарантирующей выполнение своих обязательств. Посмотрим, на чем действительно можно сэкономить и где купить ОСАГО дешевле без риска мошенничества.

Чек-лист: основные качества страхового агента

Если вы когда-либо подумывали о том, чтобы стать страховым агентом, или задавались вопросом, подходит ли вам этот карьерный путь, есть несколько качеств, которыми должен обладать агент. Продажа страховок может быть выгодным предложением с относительно высокими комиссионными и высокой степенью автономии с гибким графиком работы.

Однако это непростая работа. Вы будете часто сталкиваться с отказами клиентов, стрессом и моральным истощением. Тем не менее, все хорошие страховые агенты так или иначе обладают некоторыми из следующих навыков и знаний, а также основными качествами, которые позволяют им быть лучшими из лучших.

Личный опыт: я зарабатываю страховым агентом около 100 тысяч ₽ в месяц

Иван Евсеев из станицы Отрадная Краснодарского края зарабатывает, продавая страховки ОСАГО и каско. Он рассказал, как ему удалось превратить подработку агентом на пару десятков тысяч рублей в месяц в полноценный доход около 100 тысяч ₽.

Рейтинг платформ для страховых агентов

Для того, чтобы сравнить стоимость страхования сразу в нескольких компаниях, требуется проверенная онлайн-платформа для оформления ОСАГО, которая сможет проанализировать услуги разных страховых компаний.

- Читайте также:

Такой сервис дает страховым брокерам возможность подбирать для своих клиентов лучшие варианты оформления Е-ОСАГО в онлайн-режиме. Успешный страховой брокер обязательно должен выбрать универсальную платформу для оформления полисов, получения своевременных выплат и развития. Для выбора можно ознакомится с рейтингом платформ для страховых агентов в 2021 году.

Бизнес на автостраховании: как зарабатывать на продаже КАСКО и ОСАГО в 2021 году

С учетом прогнозируемого роста спроса на полисы встает вопрос — как открыть бизнес в сфере автострахования, и сколько на нем можно заработать? Ответить на эти вопросы постараемся в нашем материале.

Бизнес на продаже услуг автострахования привлекает начинающих предпринимателей достаточно невысокими стартовыми вложениями и возможностью быстро втянуться в процесс — в тонкостях реализации ОСАГО и КАСКО быстро сможет разобраться даже новичок. При этом эксперты прогнозируют в течение 2021 года ощутимый прирост в объемах продаваемых на автомобили страховых полисов.

Связано это с грядущими изменениями в законодательстве. Во-первых, страховые компании однозначно ждут принятия законопроекта, согласно которому штраф за езду с просроченным полисом ОСАГО может вырасти в 10 раз – до 5000 рублей. Причем некоторые законотворцы предлагают еще и ужесточить наказание за повторное правонарушение путем лишения водительских прав.

Но и это не все — на данный момент активно муссируется информация о том, что в ближайшее время правоохранительные органы «научат» камеры определять автомобиль, передвигающийся без полиса ОСАГО. Если в поле зрения камеры фиксации попадет машина с номерами, на которые не зарегистрирован действующий полис ни в одной их страховых, ее владелец получит «письмо счастья» в виде выписанного штрафа.

По прогнозам аналитиков, на текущий момент по российским дорогам передвигается порядка 20 миллионов (!) авто без полисов ОСАГО. Связано это с тем, что наказание за езду без обязательного полиса «автогражданки» пока небольшое — согласно части 2 статьи 12.3 КоАП это или предупреждение или максимум 500 рублей штрафа.

Свой тренинговый центр за 55 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

- Читайте также:

Кстати, ушедший 2019 год уже ознаменовался стартом реформы ОСАГО. Вместо четырех категорий автолюбителей теперь поделили аж на 58, а тарифный коридор расширен на 20%.

С учетом прогнозируемого роста спроса на полисы встает вопрос — как открыть бизнес в сфере автострахования и сколько на нем можно заработать? Ответить на эти вопросы постараемся в нашем сегодняшнем материале.

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Рейтинг страховых компаний по выплатам ОСАГО 2016 позволяет определить, кому стоит доверить безопасность своего транспортно средства. Многие страховщики заявляют, что объем выплат у них превышает количество сборов. В результате многие клиенты сталкиваются с занижением ущерба, затягиванием платежей и вынуждены обращаться в суд.

Ориентируясь на рейтинг выплат по ОСАГО 2016, вы сможете подобрать подходящую вам компанию.

Узнайте подробнее о каждом из наших партнёров

Рассчитайте стоимость полиса

Начните с ввода гос. номера авто: мы отобразим по нему данные, и вам не нужно будет вводить их вручную.

Как получить страховку?

Сегодня водитель имеет несколько путей получения полиса:

- Самостоятельно – через страховую компанию

- С помощью страхового агента

- Через брокера

По большому счету, не важно, какой вариант вы выберете. Вам должны помочь сделать полис.

- Читайте также:

Страховая компания

Если вы решили сделать полис без посредника, вам необходимо прийти в выбранную организацию с документами и написать заявление. Дальше — по обстоятельствам. Иногда все делают быстро, в некоторых случаях придется побегать. Иначе говоря, вы должны контролировать процесс.

Агент

Это специалист, который может существенно облегчить оформление страховки. Он проконсультирует, соберет все бумаги, рассчитает стоимость. Вам не нужно будет стоять в очередях и постоянно ездить в офис. Кроме того, агенты дорожат своей репутацией в сравнении со штатными менеджерами, а значит вероятность ошибок минимальна. Важно понимать, что агент представляет интересы своей компании. Но выбор выгодных условий и самой организации все равно за вами.

Брокер

Посредник между страховщиками и клиентом. Обычно это индивидуальный предприниматель, который независим от разных компаний. Он представляет интересы самого клиента, предлагая выбрать из разных вариантов.

Полис через посредника будет стоить немного дороже, чем напрямую, так как вознаграждение специалисту заложено в страховку. Каждый сам выбирает, каким способом сделать страховку, но если есть возможность обезопасить себя от ошибок – за это лучше и доплатить.

Рассмотрим различия брокера в СК и агента. По сути это две принципиально разных формы работы, где один представляет интересы своего клиента, а другой – в интересы страховой компании.

| Параметры | Брокер | Агент |

| Форма регистрации | ИП, ООО, АО | ИП или частное лицо, заключившее договор с одной компанией |

| Лицензирование деятельности | Лицензия обязательна | Не требуется |

| Представление интересов | Заботится о потребностях страхователя | Транслирует интересы своего страховщика |

| Сопровождение после заключения сделки | Осуществляет вплоть до окончательной выплаты страхового возмещения | Взаимодействие заканчивается сразу после продажи страховки |

| Компетенция | Знает особенности рынка и «слабые места» страховщиков | Продвигает только свою страховую компанию |

Также брокером может называться и платформа (интернет-сервис), с помощью которой агенты оформляют страховки для своих клиентов. Они могут работать как под руководством брокера и платить ему процент, так и индивидуально. Одним из таких сервисов и является наша площадка «Росстрах».

Что влияет на стоимость ОСАГО?

- Мощность автомобиля. Стоимость полиса ОСАГО увеличивается пропорционально количеству лошадиных сил в двигателе. Мощность учитывает коэффициент КМ. Например, для авто с двигателем до 50 л. с. он составляет 0,6, от 51 до 70 — 1,0. Самый высокий КМ установлен для машин мощностью свыше 150 л. с. — 1,6.

- Территория использования автомобиля. Коэффициент территории КТ учитывает вероятность попадания автомобиля в ДТП в конкретной местности. В густонаселенных мегаполисах аварии случаются ежедневно, а в небольших поселках риск стать виновником дорожно-транспортного происшествия значительно ниже. Для расчета стоимости обязательного страхования компании используют специальные таблицы территориальных коэффициентов. Например, для водителей из Мурманска КТ = 1,99. Самая дешевая страховка ОСАГО при прочих равных условиях будет для жителей Чукотки, Магаданской области и ряда других регионов с территориальным коэффициентом 0,64.

- Возраст и стаж водителя. Чем опытнее автовладелец, тем дешевле страховка. Коэффициент КВС учитывает возраст и стаж водителя и рассчитывается по специальной таблице. Самое высокое значение поправки к базовому тарифу — 1,93. Покупка ОСАГО для водителей старше 50 лет со стажем вождения свыше 14 лет будет рассчитана с коэффициентом 0,93.

- Аварии в прошлом. Аккуратность каждого водителя, допущенного к управлению, имеет большое значение для расчета стоимости ОСАГО. Коэффициент бонус-малус (КБМ) может увеличить цену вдвое или существенно ее снизить. Минимальное значение поправки — 0,5, максимальное — 2,45. Коэффициент КБМ водителя ежегодно устанавливается в автоматизированной информационной системе РСА.

- Число водителей, допущенных к управлению. Коэффициент КО равен 1, если в договоре перечислены конкретные имена и фамилии. Если вы решили застраховать автомобиль без ограничений по числу водителей, то в расчете будут использовать поправку 1,94. Для юридических лиц КО составляет 1,97.

Также на стоимость влияет период использования автомобиля в пределах срока страхования и другие факторы. Рассчитать цену можно, воспользовавшись калькулятором.

Коммуникабельность

1# Ставить на первое место потребности клиента . Агент, который хочет только заработать комиссию, независимо от потребностей клиента, вряд ли продержится в этом бизнесе надолго. А те, кто внимательно слушают своих клиентов, смогут заслужить их доверие, что является самой сложной частью их работы.

2# Обслуживание. Клиенты, которые могут связаться со своими агентами, когда они в них нуждаются, с гораздо большей вероятностью останутся довольными и спокойными. Своевременный ответ на запросы и телефонные звонки является обязательным условием, и вы должны уметь делать то, что обещаете.

- Читайте также:

3# Эмоциональный интеллект. Это включает в себя способность выслушивать клиентов и сопереживать им на более глубоком уровне. Данная способность помогает понять, чего действительно хотят и в чем нуждаются клиенты. Хороший агент тактичен и знает, как помочь клиенту ясно увидеть финансовую реальность.

Как я пришёл в автострахование и начал свой бизнес

Мне 40 лет, я женат, есть двое детей. В автомобильной страховой сфере я работаю уже около 15 лет.

Начинал слесарем в гараже, потом стал начальником пункта технического осмотра, в 2005 году начал заниматься автоэкспертизами и параллельно автострахованием. Просто в качестве подработки оформлял полисы друзьям и знакомым — как страховой агент от одной-двух страховых компаний . Это приносило бонус к моей основной зарплате, примерно 20 тысяч ₽ в месяц по нынешнему курсу. Так я проработал шесть лет и в 2011 году пришёл к тому, чтобы сделать свою агентскую работу основной.

Постепенно бизнес развивался. Я оформил ИП, стал руководителем пункта технического осмотра автомобилей и набрал команду сотрудников (сейчас нас пятеро). В самом начале мы приглашали к себе в офис сторонних агентов, которые работали у нас и платили за это небольшую комиссию со своих продаж. А пять лет назад решили обучить своих штатных сотрудников самостоятельно продавать страховки. Благодаря этому мы буквально за год нарастили объём продаж в три раза.

Сейчас с нами ещё удалённо работают агенты из других городов, их уже больше 50 человек. Как кураторы с их продаж мы получаем в среднем 2%.

Чтобы рабочий процесс был максимально продуктивным, агрегатор должен соответствовать следующим требованиям:

- Моментальное создание заявки: этот этап не должен отнимать много времени.

- Широкий функционал и удобный интерфейс: чем больше возможностей предоставляет платформа, тем выше будет потенциальный доход брокера.

- Гибкие ставки по страхованию: сервис должен предоставлять возможность выбрать наиболее подходящий вариант страхования в разных ценовых категориях.

- Наличие мобильного приложения: приложения способны существенно облегчить рабочий процесс выездных агентов.

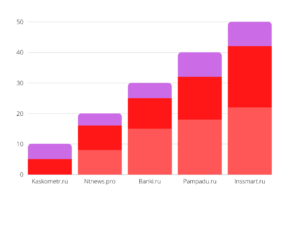

Исходя из этих критериев был составлен рейтинг популярных платформ с их плюсами и минусами:

Kaskometr.ru

Отличается высоким показателем КВ. Помимо оформления ОСАГО дает возможность оплачивать штрафы, заниматься восстановлением КБМ, подавать заявления на ипотеку. К недостаткам можно отнести невозможность выводить средства чаще одного раза в месяц.

Inssmart.ru

Отличается простым и понятным интерфейсом, при оформлении ОСАГО предоставляет полный доступ ко всем предусмотренным функциям. При этом не дает агентам возможность получить доступ к базам ГИББД для проверки ТС, а также не позволяет оформлять автомобили с иностранными номерами.

Banki.ru

Надежная и статусная платформа с высоким рейтингом, способствует карьерному росту и развитию агентов. Однако подходит только для ИП или зарегистрированных работников ООО.

Pampadu.ru

Идеально подходит для начинающих страховых агентов, дает возможность оформлять категорию С по заявке. Однако отзывы брокеров об этой платформе неоднозначны, учитывая то, что она является развивающимся проектом.

Ntnews.pro

Дает возможность моментального вывода на карту суммы от 1500 рублей. Однако стоит отметить, что возможности брокера на этой платформе ограничены по сравнению с ее аналогами.

Ac24.org

Позволяет заниматься не только стандартным оформлением, но и выдачей кредитных карт, а также восстановлением КБМ. Главный минус – отсутствие возможности сохранить черновик при выходе из сети или сбоях в системе.

Inguru.ru

Обеспечивает высокие стабильные выплаты, дает возможность продлить срок действия ОСАГО и присылает оповещения об окончании действия страхования у клиентов. Однако отличается недостаточным покрытием ТС.

Сравни.ру

Платформа с высоким покрытием регионов, дает возможность провести проверку по базам ГИБДД. Однако отличается низкими КВ и довольно слабым функционалом по сравнению с конкурентными системами.

Стоит отметить, что у всех вышеперечисленных сервисов есть не только веб-сайты, но и мобильные приложения. Это дает дополнительные преимущества выездным страховым агентам, занимающимся оформлением ОСАГО.

Регистрация бизнеса

Для того чтобы начать продажи полисов ОСАГО и КАСКО необходимо зарегистрироваться в качестве ИП. Коды деятельности, которые подлежит указать согласно классификатору ОКВЭД:

65.12. Страхование, кроме страхования жизни;

66.22. Деятельность страховых агентов и брокеров

Кто стабильно выплачивал деньги

- Ингосстрах;

- Согаз;

- ERGO;

- РЕСО;

- Транснефть.

Все эти компании продемонстрировали большое количество выплат. Их клиенты практически всегда в досудебном порядке получают средства на ремонт автомобилей без обращения в суд.

Часто задаваемые вопросы по оформлению ОСАГО

Как убедиться в том, что полис — настоящий?

Подлинность полиса всегда можно проверить в единой базе Российского Союза Автостраховщиков. Для этого нужно зайти на официальный сайт РСА и ввести номер полиса или гос. номер вашего авто. То же самое вы можете сделать и на сайте страховой, полис которой приобрели.

Мне нужно распечатать е-ОСАГО, который пришел на почту?

Строгих правил по этому поводу нет. Любой инспектор может за считанные минуты проверить наличие полиса в собственной базе.

Если вам некомфортно ездить без бумажного варианта документа, вполне достаточно распечатать его на обычном листе А4, в цветном или чёрно-белом варианте.

Электронный полис дешевле?

Стоимость полиса ОСАГО, оформленного в режиме онлайн, абсолютно одинакова с «бумажной» вверсией.

На какой размер выплат я могу рассчитывать?

Это индивидуально и зависит от конкретного аварийного случая (нанесенного ущерба, суммы страхования и т.п.).

Страховка авто начинает действовать сразу же?

Новый полис становится действительным на следующий день после покупки. Сам документ придет вам на e-mail в течение нескольких минут после оплаты.

Мне нужен оригинал полиса. Где его взять?

Электронная страховка имеет такую же юридическую силу, как и физический. Но если вам обязательно нужна бумажная версия документа, достаточно обратиться в компанию, выпустившую его. Мы советуем сначала позвонить в страховую — вам подскажут, в какое именно отделение можно прийти.

Как работать с брокером?

Сотрудничество с брокером начинается с обсуждения условий страхования. Специалист выявляет потребности и предоставляет информацию о скидках, акциях, которые действуют в данный момент. Также он дает сводку по основным страховым компаниям, чтобы сориентировать клиента.

Какие плюсы работы с брокером:

- Брокер разбирается во всех нюансах страхования, знает, какой вариант наиболее выгодный для вас. Он не только расскажет обо всех подводных камнях, но и среди многообразия предложений сможет показать тот, который подойдет конкретно вам.

- У хорошего специалиста большая база партнеров. Нередко он может влиять и на самих страховщиков, что дает ему возможность представлять интересы клиента в спорных ситуациях.

- Брокер получает с каждой сделки. В некоторых случаях за счет него получить скидку

В чем недостатки? Довольно сложно найти хорошего специалиста с репутацией. Этот рынок только развивается.

Таким образом, у каждого пути есть свои плюсы и минусы. Оформление напрямую может обойтись дешевле, но потребует больше сил и времени. Через посредника – дороже, но вы точно будете знать, что бумажная волокита – на агенте или брокере. Главное – внимательно изучать отзывы и всегда просить лицензию на осуществление деятельности. Тогда вы точно поймете, что перед вами профессионал.

Еще есть вариант полностью самостоятельно оформить страховку — заполните все поля в форме ниже и получите полис на почту. Это займет всего несколько минут.

Если остались вопросы, оставьте заявку

Читайте также

Сегодня каждый законопослушный водитель, при остановке сотрудником ГИБДД на дороге, может предъявить ему договор. В

Система «Единый агент ОСАГО» – это программа, решающая проблему с доступностью полисов в некоторых регионах

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Чтобы застраховать свою машину, ежегодно автовладельцы вынуждены отдавать немалую сумму за полис. Поэтому актуален вопрос,

Как я выбрал площадку для работы

Изначально мы работали как страховые агенты нескольких страховых компаний в своём регионе. Продавали бумажные полисы. Но в 2015 году вступил в силу закон об электронном автостраховании, и это сильно упростило нашу работу.

Электронное ОСАГО намного удобнее и быстрее оформлять. Нет необходимости запрашивать у клиентов кучу документов, ждать, пока твой куратор из страховой проверит, всё ли верно заполнено. Достаточно просто оформить полис в интернете, и через пару минут клиент его получит. Полис сразу будет внесён в электронную базу Российского союза автостраховщиков.

Когда это направление только начало развиваться, агенты в сообществах и на форумах страховщиков начали делиться информацией о площадках, на которых можно оформлять ОСАГО за вознаграждение. Так я узнал о Сравни.ру. Сначала я позвонил, обсудил детали работы и выплаты комиссии, и после мы заключили договор. Мне удобнее работать с одним проверенным партнёром, ведь для каждой платформы нужна отчётность, а это отнимает время.

Выбор помещения и местоположения

Оптимальным вариантом для точки по продаже страховых полисов на автомобили станет оборудованный павильон на базе контейнера. Площадь для размещения сотрудников и клиентская зона требуются небольшие — достаточно будет трех рабочих мест и диванчика для тех, кто ожидает своей очереди.

Стоимость уже переоборудованного под торговлю контейнера составит порядка 50 000 рублей. Еще в 10 000 — 15 000 рублей обойдется оплата аренды в месте с хорошим трафиком. Это может быть автомобильный рынок или место по соседству с крупным салоном по продаже авто с пробегом, а оптимально под эту сферу деятельности подойдет территория рядом с МРЭО. Вполне логично, что лучшими объемами продаж именно могут похвастать именно павильоны, расположенные в непосредственной близости с государственными пунктами регистрации и постановки на учет транспортных средств. В выходные в таких местах не протолкнуться, даже несмотря на наличие большого количества аналогичных точек рядом.

Для оборудования помещения необходимым понадобится приобрести три офисных стола, кресла и стулья для сотрудников и посетителей, компактный диван для зоны ожидания и компьютеры с минимально необходимой оргтехникой (лучше брать отдельно принтер и сканер, чем МФУ — это позволит сразу выполнять различные операции нескольким сотрудникам в часы-пик).

Знание продукта

7# Широкий ассортимент продукции. Страховой агент предлагает широкий выбор продуктов и услуг, которые могут удовлетворить любые потребности клиента. Если он не понимает, как продукт его компании помогает решить ту или иную проблему, он не сможет должным образом проконсультировать клиентов. Следовательно, агенту не удастся убедить их купить. Знание продуктов помогает превратить ваших сотрудников в экспертов-энтузиастов, которые знают, как и кому продавать ваш продукт.

8# Ноу-хау. Страховой агент знает гораздо больше, чем то, как продавать полис. Агент должен понимать налоговые и юридические аспекты продуктов, которые они продают, и то, как они разработаны, чтобы соответствовать общей финансовой ситуации клиента. Некоторые агенты практикуют финансовое планирование, составление подоходного налога или какой-либо другой вид финансовых услуг в качестве своей основной профессии, а затем добавляют страховой бизнес, когда это становится необходимым.

Комментарии редакции

Приведенные выше пункты — это лишь некоторые из качеств, которыми должны обладать агенты по страхованию, чтобы добиться успеха. Отрасль страхования может быть очень сложной и одновременно чрезвычайно полезной для тех, кто желает получить необходимые навыки для построения своего бизнеса.

Что должен уметь хороший страховой агент

Агент должен не просто вводить в форму данные, чтобы оформить полис, но и решать проблемы:

Если в полисе была допущена ошибка, то нужно знать, как быстро и без последствий для клиента её устранить. Дело в том, что ошибка в данных страхового полиса может повлечь за собой снижение цены полиса. Страховая компания может аннулировать такой полис в одностороннем порядке. Если же страховщик не заметил ошибку и не аннулировал полис, то у клиента при аварии могут возникнуть проблемы. В случае если он станет виновником ДТП, страховая компания выплатит ущерб пострадавшему, но потребует от клиента вернуть ей эти деньги (предъявит регрессные требования).

Агент всегда должен быть в курсе новых правил и постановлений. Нужно учитывать, что законодательство периодически меняется. Например, я и моя команда хорошо знаем закон об ОСАГО, правила страхования, в том числе по каско. Мы можем урегулировать любые вопросы по подаче документов, заключению или расторжению договора, понимаем, как формируются скидки.

Агент должен взять на себя ответственность за других своих агентов, грамотно их обучать, чтобы они так же хорошо обслуживали клиентов и не страдала репутация их структуры.

Разумеется, агент должен быть честным. Иногда ошибки в полисе делают сознательно: клиент просит продать полис подешевле, и агент, например, указывает мощность автомобиля меньше, чем она есть на самом деле, чтобы страховая сумма уменьшилась. Это обман, и допускать подобного нельзя ни в коем случае.

Сколько можно заработать с продажи страхового полиса

Размер страховой премии агента может варьироваться в зависимости от региона и страховой компании, полис которой вы реализовали. В качестве ориентировочных цифр приведем данные из таблицы на портале rosstrah.ru, которые позволяют примерно оценить, сколько принесет микробизнесу продажа одной страховки.

Комиссия агента (средний %)

Кол-во договоров, шт.

Кол-во отказов в страховой выплате, шт.

Росгосстрах (СК ПАО)

Таким образом больше всего заработать можно на реализации полисов ОСАГО таких страховых компаний, как РЕСО и “Ренессанс”. Лидерами по объемам реализации договоров по убывающей являются “Альфа Страхование”, РЕСО и “Росгосстрах”.

Как клиенту сэкономить на полисе ОСАГО

Всегда следить за своей страховой историей. Каждый год за безаварийную езду автовладельцу предоставляется скидка 5%. Не пропускайте сроки, обязательно страхуйтесь и получайте скидку за безаварийность.

Сравнивать цены и выбирать страховую компанию, где полис дешевле. Какая именно это будет компания — роли не играет. Даже если она неизвестная, может обанкротиться, не имеет своего представительства в вашем городе и так далее, — при покупке ОСАГО клиент будет защищён. В любую компанию можно Почтой России отправить пакет документов. Если же произошло ДТП, а компания, где страховался его участник, обанкротилась, он может просто обратиться в компанию виновника. Если обанкротилась и она (или у неё, например, отозвали лицензию), потерпевший всегда может обратиться за компенсационной выплатой в Российский союз автостраховщиков.

Слушать советы агента. При страховании машины на год нужно рассказать агенту обо всех дальнейших планах, связанных с этой машиной в течение этого года. Возможно, вы хотите её продать, добавить в полис другого водителя. Опытный агент подскажет не только то, где застраховаться дешевле, но и в какой компании будет удобнее вносить изменения.

Продажа электронных полисов: идти в ногу со временем

С появлением в последние годы электронных полисов страхования автогражданской ответственности некоторые павильоны стали зарабатывать еще и на продаже онлайн полисов клиентами из «оффлайна». При этом далеко не каждый автолюбитель готов оформлять полис в сети самостоятельно. Кто-то в силу занятости, кто-то в силу возраста не может или не хочет заниматься оформлением «цифрового» ОСАГО — а потому сотрудники павильона могут за них зарегистрироваться в онлайн-кабинете и оформить электронный полис. За услугу берут в среднем 300-500 рублей.

Формально такое посредничество между клиентом и страховой компанией не шибко приветствуется регуляторами, однако на деле такое направление деятельности, как перепродажа электронных полисов, весьма распространено у страховщиков и гордо именуется «услугой по регистрации электронного почтового ящика, личного кабинета на сайте страховщика». Ведется такая торговля параллельно с продажей бумажных полисов.

Подводя итоги

В рейтинг страховых компаний ОСАГО по выплатам попало большинство крупных компаний. Серьезные игроки в этом бизнесе стремятся поддерживать свою репутацию, выплачивая средства большинству клиентов и доводя минимум дел до судебного разбирательства.

Ориентируясь на рейтинг страховых компаний по выплатам ОСАГО, не забывайте и об их надежности. Оценить ее поможет рейтинг RAEX. Чем он ниже, тем выше риск отзыва лицензии или возникновения других проблем при взаимодействии со страховщиком.

Как страховщик может зарабатывать на диагностических картах

Теперь расскажем еще об одном способе заработка, который составляет в общем объеме доходов страхового павильона довольно существенную долю. Речь о продаже диагностических карт. Дело в том, что при покупке страховки у автовладельца должна быть диагностическая карта — а она есть в наличии далеко не у всех.

Как должно быть все в теории — страховщик отправляет клиента с его машиной на специализированную станцию техосмотра, где авто досконально проверяется по всем параметрам на предмет соответствия технических стандартам.

Как обычно все происходит на практике — клиент оплачивает стоимость диагностической карты в размере 1000-1200 рублей, после чего страховой агент регистрирует диагностическую карту на одном из специализированных сайтов с платным доступом. При этом данные в базу ЕАИСТО попадают практически мгновенно. Стоимость одной диагностической карты для страхового агента в закупке составляет всего около 200 рублей. Таким образом, «серый» заработок страховых агентов с реализации ДК составляет порядка 1000 рублей с каждой. Интересно, что прописка автовладельца не имеет значения — диагностическая карта клиентом с пропиской в Краснодаре может быть куплена, например, в Ростовской области — и наоборот.

Продажи и маркетинг

Что касается процесса организации продаж, далеко не всегда он строится только в оффлайне — многие павильоны достаточно эффективно рекламируют свои услуги в сети. Для этого подходит несколько вариантов.

SMM или соцсети. Если постоянно пополнять аккаунт свежим и актуальным контентом, можно со временем сформировать постоянную лояльную аудиторию подписчиков.

Сарафанное радио. Также в продаже полисов страхования отлично работает так называемое «сарафанное радио», когда довольные клиенты рекомендуют ваш бизнес своим друзьям, родственникам и коллегам. А потому крайне важно контролировать уровень сервиса, оказываемый вашими сотрудниками — чтобы весь процесс продажи проходил максимально доброжелательно и комфортно для клиента. Для этого можно периодически в пиковые часы самому присутствовать на точке продаж или использовать камеру видеонаблюдения.

B2B-направление. Помимо работы с физлицами некоторые страховые агенты занимаются также направлением B2B. Они взаимодействуют с автопарками корпоративных клиентов — зачастую многим сотрудникам отделов Car Fleet очень удобно, когда весь процесс оформления страховых полисов на авто берет на себя под ключ страховой агент. Работа с корпоративными парками сулит хорошие гонорары в связи с большими объемами рынка, однако чтобы выйти на лиц, принимающих решения, и убедить их в выгоде работы с вами, придется постараться.

Финансовые показатели

Вложения. Для начала давайте подсчитаем, во сколько обойдется предпринимателю открытие павильона по продаже страхования «автогражданки»:

Покупка торгового павильона на базе контейнера: 50 000 рублей;

Оплата аренды за месяц вперед: 20 000 рублей;

Покупка мебели (3 рабочих места и клиентская зона ожидания): 70 000 рублей

Покупка 3 компьютеров и оргтехники: 80 000 рублей

Регистрация: 5000 руб.;

Приобретение кассового аппарата: 20 000 руб.

Итого размер первоначальных вложений составит довольно скромные для старта бизнеса 250 000 рублей.

Выручка. Теперь подсчитаем, сколько может приносить павильон, находящийся в оживленном месте. В выходные, а также пиковые дни (например будни, когда работает МРЭО или проходит оптовый день на авторынке) можно продавать порядка 10 страховых полисов и 7 диагностических карт. Это порядка 15 000 рублей прибыли, если учесть что речь идет о тарифах на ОСАГО в городе-миллионнике (не забываем, что в населенных пунктах с небольшой численностью жителей действует меньший коэффициент — соответственно меньше стоимость полиса и размер агентского вознаграждения). Как правило, таких дней примерно 3 в неделю. Соответственно «грязными» бизнес может приносить в районе 180 000 рублей в месяц.

Расходы. Ежемесячные затраты на бизнес будут складываться из следующих позиций:

ФОТ: 60 000 рублей (2 человека);

Аренда: 20 000 рублей;

Коммунальные платежи (интернет, электричество, охрана): 5 000 рублей

Платные доступы к базам: 5000 рублей

Чистая прибыль. Таким образом, прибыль уменьшится вдвое после оплаты всех ежемесячных расходов, но даже с учетом этого, получаются довольно неплохие цифры на выходе. Итого, занимаясь продажей ОСАГО и КАСКО в точке с хорошим трафиком всего 3 дня в неделю, можно зарабатывать порядка 90 000 рублей. Самые предприимчивые параллельно занимаются помощью в постановке авто на учет — это еще одно параллельное направление, которое генерирует дополнительный доход.

Срок окупаемости. Период окупаемости точки по продаже продуктов автострахования составляет порядка трех месяцев. Даже если учесть, что потребуется некоторое время на то, чтобы бизнес раскрутился, в любом случае речь идет о довольно быстром возврате инвестиций.

ли со статьей или есть что добавить?