Кто имеет льготы по транспортному налогу в 2020 – 2021 годах?

Транспортный налог в 2021 году: таблица, ставки, изменения

При участии Михаил Пархоменко

При участии Михаил Пархоменко

Организации и ИП, на которых зарегистрированы транспортные средства, должны платить транспортный налог. При этом во многих случаях для правильного расчета налога недостаточно просто умножить ставку на мощность двигателя. Требуется учитывать дополнительные параметры. Например, дату приобретения или продажи машины, а также ее стоимость. Наша статья поможет разобраться, как правильно рассчитать и заплатить транспортный налог в 2021 году.

Транспортный налог в России — базовая ставка налога на автомобиль по лошадиным силам в 2021 году

Зарегистрированные в России автомобили облагаются ежегодным транспортным налогом (ТН). Зная это, при покупке автомобиля мы не в последнюю очередь смотрим на мощность двигателя, так как от лошадиных сил будет зависеть не только комофрт передвижения, но и размер налога на ТС.

Ставки транспортных налогов по регионам в 2018 году: таблица

В данном справочном материале обобщены коды регионов и ставки транспортного налога (таблица). Ставки могут распределяться по регионам, в которых в 2018 году могут быть определены различные ставки. Также см. “Изменения по транспортному налогу с 2018 года“.

Транспортный налог 2021: основные условия, налоговые ставки и кто освобожден от его уплаты

Налог с владельцев транспорта – один из источников наполнения региональных бюджетов. Соответственно, основные его условия и льготы устанавливают именно регионы. Транспортный налог нужно платить на следующий год после отчетного – то есть, в 2021-м нужно готовиться к уплате за 2020-й год. В статье рассмотрим, каков размер транспортного налога и льготы по его оплате.

Суть платежа

Налог на авто появился в Налоговом кодексе РФ в 2003 году. Его экономический смысл – компенсация вреда, наносимого окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и топливо.

Большинство государств отказались от введения транспортного налога. Он заменен другими видами взносов: экологическим, дорожным или сбором за движимое имущество.

Транспортный налог представляет собой платеж, совершаемый в бюджет России. Вносить его обязаны не только физические, но и юридические лица, а также индивидуальные предприниматели. Ставку устанавливают региональные власти.

- Читайте также:

Налоговые льготы на транспортный налог: где искать перечень

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст. 356 НК РФ.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

О том, как по регионам может различаться величина ставок налога, читайте в материале «Ставки транспортного налога по регионам – таблица 2021».

Кто должен платить транспортный налог

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили. Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата. Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг. Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,25 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

При этом налоговые ставки, указанные в п. 1 ст. 361 НК РФ, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз (п. 2 ст. 361 НК РФ)

Уплата транспортного налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ (п. 1 ст. 363 НК РФ).

- Читайте также:

В соответствии с пп. 2 п. 5 ст. 83 НК РФ местом нахождения автотранспортных средств в целях НК РФ признается место нахождения организации (ее обособленного подразделения), по которому в соответствии с законодательством РФ зарегистрировано транспортное средство.

Срок уплаты транспортного налога и авансовых платежей по нему для налогоплательщиков-организаций не может быть установлен ранее срока, определенного п. 3 ст. 363.1 НК РФ для предоставления налоговой декларации по транспортному налогу, то есть не ранее 1 февраля года, следующего за истекшим налоговым периодом. Также налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов РФ не предусмотрено иное. Транспортный налог и авансовые платежи перечисляются по месту нахождения транспортных средств.

Что касается физических лиц, то федеральным законом от 02.12.2013 N 334-ФЗ (далее – Закон N 334-ФЗ) в п. 1 ст. 363 НК РФ были внесены изменения и с 01 января 2015 года транспортный налог подлежит уплате в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

Ставки налога

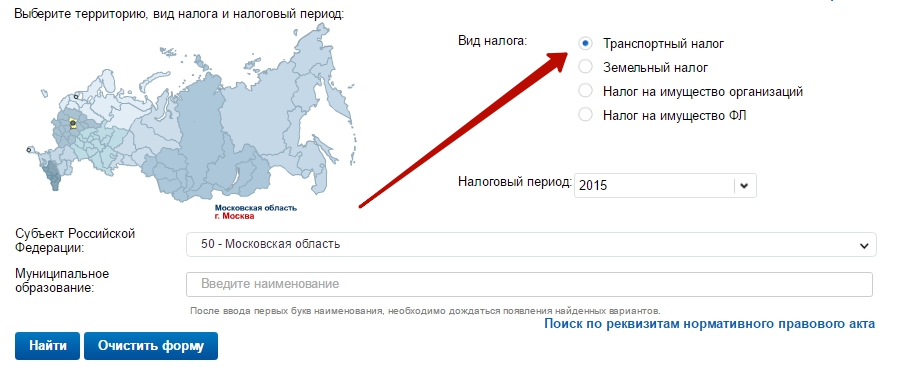

Ставки и льготы устанавливаются законом субъекта РФ, в котором автомобиль зарегистрирован в ГИБДД (п. 1 ст. 361 НК РФ). Узнать ставки и льготы, установленные законом вашего региона, можно с помощью сервиса “Справочная информация о ставках и льготах по имущественным налогам”, размещенного на официальном сайте ФНС в Интернете (http://www.nalog.ru/rn77/service/tax/). Для этого найдите в таблице свой регион и перейдите на его страницу. После этого выберите:

- транспортный налог;

- налоговый период – год;

- муниципальное образование (заполнять не обязательно).

- Нажмите на кнопку «Найти».

Чтобы получить подробную информацию о ставках и льготах по налогу в 2018 году в отдельном субъекте России, в правой колонке построенного списка перейдите по ссылке «Подробнее».

Базовые значения

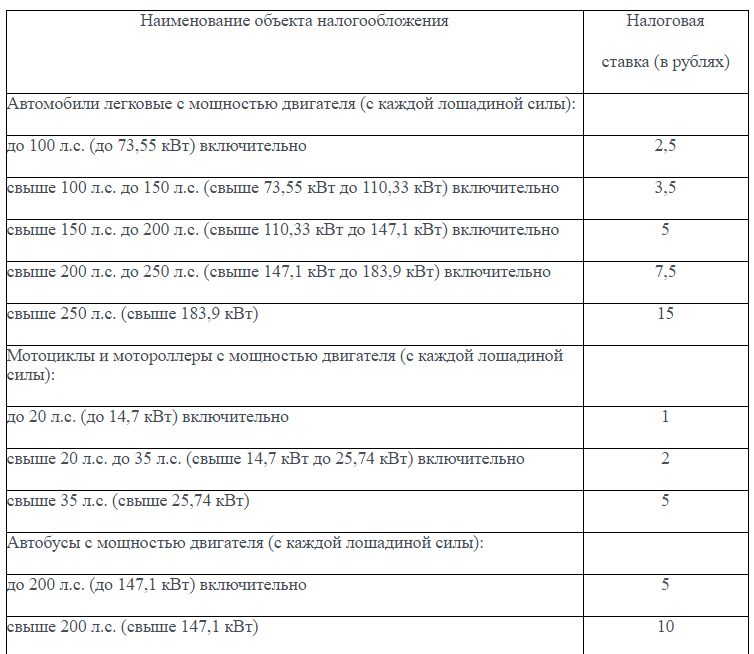

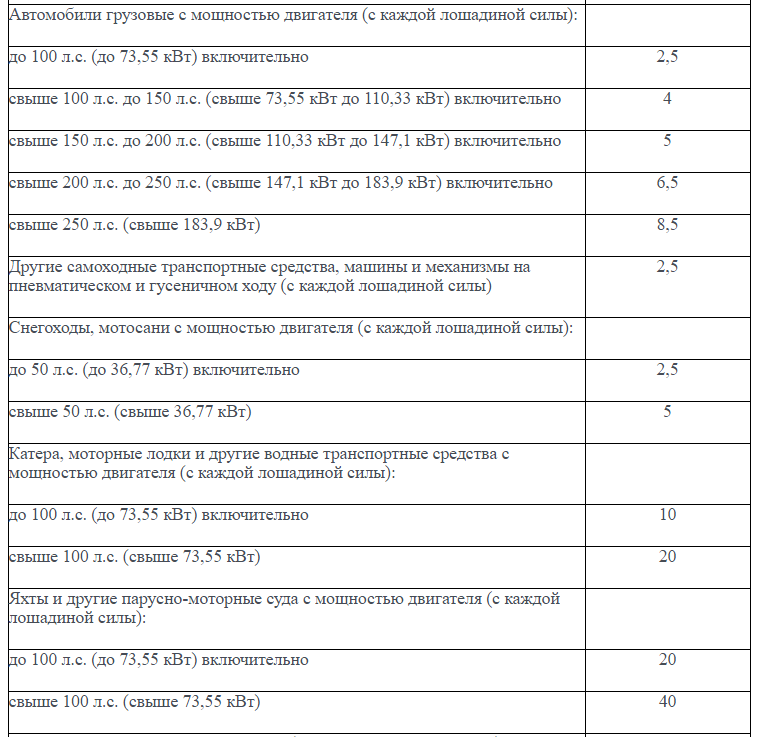

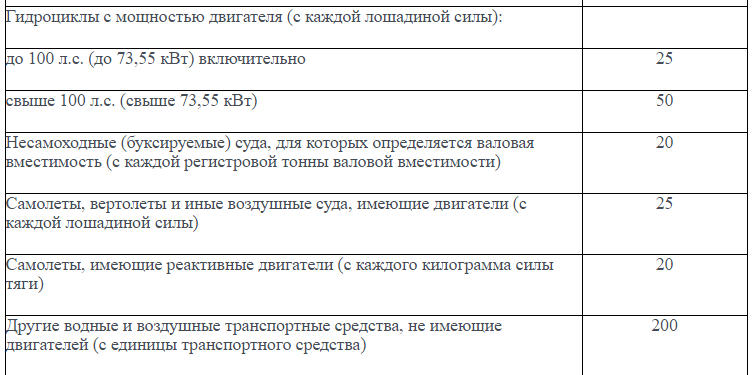

Чтобы понять, как определить ставку транспортного налога, законодательством определены базовые коэффициенты, на основании которых происходит расчет для отдельных регионов нашей страны. Они представлены в ст. 361 НК РФ (см. рисунок ниже). Допустимо увеличивать или уменьшать их значение максимум – в 10 раз. Исключение – средства передвижения с мощностью меньше 110,33 кВт.

В 2017 году ставки транспортного налога практически не изменились. Например, в Санкт-Петербурге установлены такие показатели (на основании Закона № 583-106):

| Вид ТС | Мощность, л.с. | Ставка в 2015 г. | Ставка в 2016 г. |

| Легковой автомобиль | до 100 | 24 | 24 |

| Мотоцикл | до 20 | 10 | 10 |

| Грузовик | до 100 | 25 | 25 |

Транспортный налог на грузовые автомобили

Порядок расчета суммы по налогу за транспорт для владельцев грузовиков не отличается от аналогичной процедуры для рядовых автовладельцев. Произвести вычисления можно вручную или с помощью специальных онлайн-калькуляторов.

- Читайте также:

Существует определенная особенность, связанная с регламентом внесения средств. Тема порядка внесения средств по транспортному налогу для владельцев грузовых авто требует отдельного рассмотрения. Так, например, можно будет подробнее ознакомиться с тем, кто из собственников грузовиков не должен вносить средства по ТН.

Дифференцированные ставки

Ставки транспортного налога в 2018 году устанавливаются законами субъектов РФ (ст. 361 НК РФ). В Налоговом кодексе РФ ставки транспортного налога установлены в зависимости от категории транспортного средства и мощности двигателя (п. 1 ст. 361 НК РФ). Регионы вправе определить другие налоговые ставки, увеличенные или уменьшенные, но не более чем в 10 раз (п. 2 ст. 361 НК РФ).

Также региональные власти могут предусматривать дифференцированные налоговые ставки в зависимости от категории транспортных средств, количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса (п. 3 ст. 361 НК РФ).

Таблица ставок транспортного налога по регионам в 2021 году для физических лиц

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область | |

Все о льготах на ТН

Что такое налоговая база

Как узнать задолженность

Транспортный налог для юридических лиц

Налог на мотоцикл, квадроцикл и снегоход

Транспортный налог на электромобиль

- Читайте также:

Повышенный налог на второе авто?

Налог на грузовые автомобили

Какие машины не облагаются налогом

Где самый низкий налог в России

Кто освобождается от уплаты налога

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

До 2017 года налог исчисляется с года представления сообщения, после – не более чем за 3 налоговых периода, предшествующих календарному году направления уведомления

На территории г. Москвы транспортный налог установлен законом г. Москвы от 09.07.2008 N 33 “О транспортном налоге” (далее – Закон N 33). Налоговые ставки одинаковы и для юридических и для физических лиц. Согласно указанному закону, налог исчисляется без учета количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Однако с 01 января 2014 года произошло повышение налоговой нагрузки на собственников дорогостоящих транспортных средств, в частности была установлена норма, при которой сумма транспортного налога исчисляется с применением повышающих коэффициентов в отношении легковых автомобилей стоимостью от 3 млн. руб. (письмо Минфина России от 11.09.2013 N 03-05-06-02/37365).

Порядок расчета средней стоимости легковых автомобилей для расчета транспортного налога определяется Министерством промышленности и торговли РФ (Приказ Министерства промышленности и торговли РФ от 28 февраля 2014 г. N 316″Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации”). За основу берется определенная базовая версия машины. Предусмотрены 2 формулы расчета. Первая – для случаев, когда производитель (его уполномоченное лицо) представлен на территории России. Средняя стоимость автомобилей определяется исходя из рекомендованных розничных цен на автомобили данной марки, модели и года выпуска соответствующих базовых версий по состоянию на 1 июля и 1 декабря соответствующего налогового периода. Рекомендованные розничные цены ежегодно запрашиваются Минпромторгом России у производителей в отношении машин, цена на которые превышает 3 млн руб. Данные должны быть представлены производителями не позже 1 июля и 1 декабря. Средняя стоимость автомобилей определяется путем сложения рекомендованных цен по состоянию на 1 июля и 1 декабря и деления полученной суммы на 2.

Как рассчитывать возраст транспорта

В целях расчета налога количество лет, с года выпуска транспортного средства, определяется в календарных годах. Количество календарных лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года. Отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог (абз. 2 п.3 ст. 361 НК РФ, письмо Минфина России от 27.05. 2011 № 03-05-05-01/36).

Пример.

Автомобиль выпущен в феврале 2012 года. В регионе установлены дифференцированные ставки транспортного налога в зависимости от количества лет, прошедших с года выпуска автомобиля. В расчет лет включаются все налоговые периоды с 1 января 2012 года и до окончания периода, за который уплачивается налог. То есть, для расчета транспортного налога за 2017 год следует учесть шесть лет – 2013, 2014, 2015, 2016, 2016 и 2017 годы.

Как определить ставку транспортного налога: расчеты

Для определения налога за свое транспортное средство необходимо выполнить следующие действия:

- Уточнить рассмотренные выше показатели, соотнеся их с техническим паспортом.

- В реестре установленных для субъектов РФ показателей выбрать машину, которая будет соответствовать характеристикам вашего транспортного средства. В нем указана ставка.

Налог можно рассчитывать разными способами, но в зависимости от длительности владения ТС.

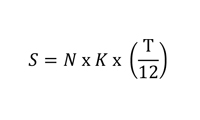

Когда автомобиль находится в распоряжении человека один год, используют стандартную формулу:

S = N х K S – сумма транспортного налога;

N – ставка, установленная для конкретного региона;

K – мощность (в л.с.).

Если период с постановки на учет до даты внесения налога оказался меньше года, расчет производится так:

Т – количество полных месяцев, на протяжении которых ТС принадлежит человеку.

Имейте в виду: ставка транспортного налога должна быть прописана в уведомлении, которое рассылает инспекция. Вот, как в нем представлен рассматриваемый налог:

Санкции

- начисление пеней;

- привлечение к ответственности в виде штрафа;

- взыскание задолженности по налогу (недоимки), а также пеней и штрафа через суд.

Если производитель не представлен в нашей стране либо им не поданы данные о рекомендованной розничной цене, применяется вторая формула

В ее основе – розничные цены на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий по состоянию на 31 декабря соответствующего налогового периода, указанные в российских каталогах (к максимальной цене прибавляется минимальная и делится на 2).

Дополнительно могут использоваться данные из каталогов иностранных издательств. В этом случае средняя стоимость умножается на коэффициент приведения каталожной цены машины в рублевый эквивалент согласно валютному курсу года выпуска автомобиля. Также прибавляется сумма утилизационного сбора и ввозной таможенной пошлины, уплачиваемых за подобный автомобиль. Такой подход следует применять при расчете средней стоимости автомобилей старше 5 лет.Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте указанного органа в информационно-телекоммуникационной сети “Интернет”. Всего в данном перечне на сегодняшний день включены 187 автомобилей. Например, включены 21 модель Porsche, 12 моделей Maserati, ряд моделей Aston Martin, Bentley, BMW и другие.

Повышенный коэффициент для дорогих авто

По следующей ссылке можно ознакомиться с официальным перечнем авто на 2017 год, которые Минпромторг считает дорогими. При расчете транспортного налога за 2017 год применяйте этот перечень.

Пени за неуплату

Пени рассчитываются по формуле (п. п. 3, 4 ст. 75 НК РФ):

Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России.

Если вы не уплатите налог в срок, налоговая инспекция направит вам требование об уплате недоимки по налогу и пеней.

Такое требование должно содержать: сумму задолженности по налогу; размер пеней на момент направления требования; срок уплаты налога; срок исполнения требования; также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Указанные в требовании суммы вы должны уплатить в течение восьми рабочих дней со дня получения требования, если в нем не указан более продолжительный срок (п. 4 ст. 69 НК РФ).

В случае направления требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления этого письма (п. 6 ст. 69 НК РФ).

Льготы по транспортному налогу

Так же как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ ., которая называется «Налоговые льготы», установлен лишь общий порядок их использования. В частности, в ней сказано, что для применения льготы налогопательщику нужно подать в ИФНС заявление. Однако, если заявление о льготе не подано, налоговики должны применить ее самостоятельно на основании имеющихся у них данных.

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ) . А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска. При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.: « В каком случае угнанные транспортные средства не облагаются налогом ».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов. Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Размеры повышающих коэффициентов установлены п.2 ст. 362 НК РФ и составляют:

– 1,1 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

– 1,3 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

– 1,5 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

– 2 – в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

– 3 – в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

– 3 – в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Изменения с 2018 года

С 2018 года вступит в силу поправка в статью 362 НК РФ. В связи с этим, транспортный налог на легковые автомобили стоимостью от 3 до 5 млн. рублей и возрастом до 3 лет считается с минимальным повышающим коэффициентом 1,1. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ Ранее такой коэффициент применялся в отношении легковых автомобилей указанной стоимости, с года выпуска которых прошло от 2 до 3 лет.

Для таких же автомобилей, с года выпуска которых прошло от 1 года до 2 лет, повышающий коэффициент составлял 1,3, а для роскошных автомобилей возрастом до года – 1,5. Таким образом, повышающие коэффициенты 1,3 и 1,5 для роскошных автомобилей применяться больше не будут. Соответственно, транспортный налог на такие автомобили снизится на 20-40%. Приведем поясняющую таблицу:

| Средняя стоимость автомобиля, млн. руб. | Количество лет, которое прошло с года выпуска автомобиля | Размер коэффициента в 2017 году | Размер коэффициента в 2018 году |

| От 3 до 5 включительно | От 2 до 3 лет | 1,1 | 1,1 |

| От 1 года до 2 лет | 1,3 | ||

| Не более 1 года | 1,5 | ||

| От 5 до 10 включительно | Не более 5 лет | 2 | 2 |

| От 10 до 15 включительно | Не более 10 лет | 3 | 3 |

| От 15 | Не более 20 лет | 3 | 3 |

Возможные штрафы

Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40 процентов (ст. 122 НК РФ).

Важно знать, что налоговый орган для привлечения вас к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения.

А именно располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.

Приведем пример расчета с учетом повышающего коэффициента:

Организация имеет в собственности легковой автомобиль, приобретенный и зарегистрированный в г. Москве 01 июня, с мощностью двигателя 510 л.с. Ставка транспортного налога для данного транспортного средства установлена статьей 2 Закона N 33 в размере 150 руб./л. с. Авансовые платежи по транспортному налогу Законом N 33 не предусмотрены.

Транспортный налог за налоговый период составит:

510 л. с. х 150 руб./л.с.=76 500 руб.

В данном случае льгот нет, так как согласно п.5 ст. 4 Закона № 33, льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с.

Стоимость автомобиля составляет 6 200 000 рублей, с года выпуска прошло не более 5 лет, следовательно применяется повышающий коэффициент 2.

С учетом изложенного расчет суммы такой: ((510 л.с. х 150 руб) х 2) х 7/12 = 89 250 рублей.

От уплаты транспортного налога за одно зарегистрированное на них ТС в городе Москве освобождаются:

– Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

– ветераны и инвалиды Великой Отечественной войны;

– ветераны и инвалиды боевых действий;

– инвалиды I и II групп;

– бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

– один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

– владельцы легковых автомобилей с мощностью двигателя до 70 л.с.;

– один из родителей (усыновителей) в многодетной семье;

– “чернобыльцы” и ряд других категорий лиц, пострадавших от воздействия радиации;

– один из опекунов инвалида с детства, признанного судом недееспособным.

На водные и воздушные ТС, снегоходы и мотосани льготы не распространяются.

Пример

В октябре 2017 года Леонов, проживающий в Новосибирской области, купил автомобиль Lada 21051. В сентябре 2017 года он получил уведомление от ИФНС об уплате налога на транспорт. Как выполнить расчет транспортного налога?

Исходные данные представлены в таблице.

| Мощность, л.с. | Длительность владения | Ставка, установленная для Новосибирска и НСО в 2015-2016 г. (для ТС мощностью до 100 л.с.), руб. |

| 59 | Меньше 1 года | 6 |

Решение

Леонову необходимо определить категорию, к которой относится транспорт, и мощность. Полученные сведения нужно сравнить со ставками, действующими в Новосибирской области в 2017 году. Расчет будет таким:

59 × 6 × ( 3 / 12)= 88,5 руб. На основании Законов НСО № 280-ОЗ, № 281-ОЗ, № 370 и других, Леонов должен оплатить транспортный налог за прошлый год в размере 89 рублей. Сделать это нужно не позднее 1 декабря 2017 года.

Взыскание задолженности по налогу (недоимки), а также пеней и штрафа через суд

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

В заключение отметим

Физические лица уплачивают налог на основании налогового уведомления по форме ПД — 4 (налог) (Письмо Федеральной налоговой службы и ОАО “Сбербанк России” от 11 декабря 2013 г. N ЗН-4-1/22325@/12/677).

Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу не позднее 5 февраля года, следующего за истекшим налоговым периодом.

Форма налоговой декларации по транспортному налогу, а также порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 N ММВ-7-11/99@.

При отсутствии у организации транспортных средств, являющихся объектом налогообложения, организация налогоплательщиком не признается, и представлять декларации по транспортному налогу не должна (ст. 358 НК РФ).

Физические лица, в том числе индивидуальные предприниматели, декларацию по транспортному налогу не представляют.

Как еще проверить расчет

Определить автомобильный налог можно при помощи онлайн-калькуляторов. Пользователь должен выбрать тип средства передвижения, мощность, установить дату постановки на учет (при распоряжении ТС меньше года). При необходимости указывают период снятия с учета. Расчет происходит автоматически.

Например, такой сервис есть на официальном сайте налоговой службы по адресу (ссылка для Москвы): www.nalog.ru/rn77/service/calc_transport

ли со статьей или есть что добавить?