Каско: плюсы и минусы полиса, нюансы оформления, основные виды, цены и мнение автолюбителей

КАСКО, в отличие от ОСАГО, является добровольной страховкой. То есть, владелец автомобиля вправе сам решать, оформлять полис или нет. Зачастую, при покупке машины в кредит, автосалоны, являющиеся по сути партнерами страхователя, выставляют требование об оформлении КАСКО в добровольно-принудительном порядке. Причем это является обязательным условием кредитного договора, при несоблюдении которого в ссуде или лизинге заявителю откажут.

В такой ситуации плюсы и минусы КАСКО становятся наиболее актуальной темой для потенциального автовладельца. Разумеется, данную страховку оформляют не только автомобилисты-кредитополучатели, но и простые покупатели, желающие по каким-либо причинам купить именно этот полис.

В силу востребованности данной темы мы решили в своей публикации максимально ее осветить и помочь получателям страховки выбрать оптимальный тариф и надежного агента.

Тест-драйв телематики, или Как крупно сэкономить на страховке автомобиля

В первые минуты я так стараюсь, что каждое торможение кажется чересчур резким и даже собственное дыхание чересчур громким. На моём автомобиле стоит телематическое устройство компании «АСКО-СТРАХОВАНИЕ», которое отслеживает стиль вождения и учитывает эти данные при расчете стоимости страховки каско. Впрочем, чрезмерная осторожность быстро уходит: в конце концов, пытаясь сэкономить, не нужно выходить за рамки разумного.

Устройство, которое следит за водителем. Всё про телематическое страхование в России

Страховщики предлагают клиентам немало способов экономии при оформлении полиса КАСКО. Однако большая часть выгодных программ предполагает ограничение условий страхования. При этом в арсенале страховых компаний есть и более выгодный способ уменьшения стоимости страховки – телематическое оборудование.

Экономим на автостраховке, или как я подключал к своей машине неизвестное устройство Статьи редакции

Компания «Ренессанс страхование» предложила молодым владельцам автомобилей «умное» КАСКО, которое учитывает стиль вождения и исходя из этого предоставляет скидку на страховой полис. Для этого необходимо установить в машину специальное телематическое устройство и зарабатывать баллы за аккуратное вождение.

Шеф-редактор vc.ru протестировал устройство и рассказал, как небольшой аппарат под капотом заставляет управлять автомобилем аккуратнее.

- Читайте также:

Мой стиль вождения автомобилем я описываю словом «спокойный» — предпочитаю не нарушать правила, не прижиматься к впереди едущей машине, не ездить «шашечкой» или с превышением скорости.

Об этом знают мои друзья, но не догадываются страховые компании. Для них я — обычный неопытный водитель с небольшим стажем управления и на «молодежной машине» — следовательно, высока вероятность того, что я буду постоянно превышать скорость и неаккуратно управлять автомобилем. Из-за такой экстраполяции стоимость страхового полиса в итоге неприятно увеличивается.

Сейчас страховые компании внедряют различные технологии для того, чтобы сделать процесс формирования стоимости более прозрачным. Например, если установить в автомобиль специальный прибор, который будет отслеживать стиль вождения, страховщик сможет объективно оценить риски и предложить лучшие варианты для оформления полиса.

Что такое телематика и «умное КАСКО». Обзор российских страховщиков

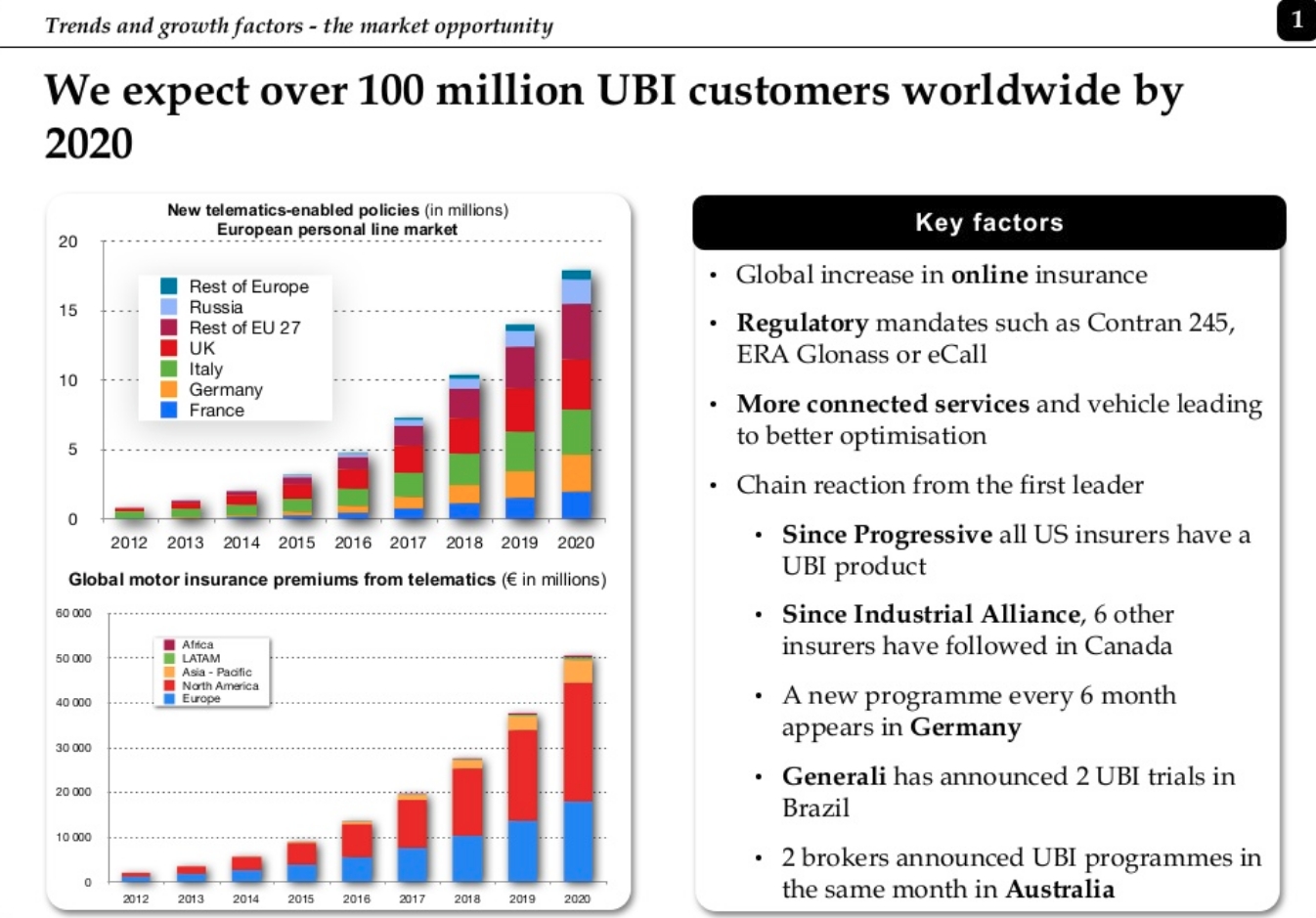

По прогнозам, к 2020 году в России будет продано два миллиона «умных» полисов автострахования. При этом уже сейчас достоинства телематики оценили 100 миллионов водителей по всему миру.

Смысл «умного КАСКО» – в том, чтобы определить манеру вождения каждого владельца авто и в конечном счёте снизить цену полиса для самых аккуратных из них.

Разберёмся детальнее, кому и зачем может пригодиться услуга «умного» страхования в России и какие компании предлагают подобные услуги.

Рейтинг: лучшие страховые компании по каско по версии пользователей Сравни.ру

Каско — дорогостоящий вид страхования, и за эти деньги клиенты хотят получить хороший сервис. Чтобы оценить, как страховая компания работает с клиентами, можно посмотреть на их отзывы. Мы выбрали из клиентского рейтинга пользователей Сравни.ру отзывы на десять лучших компаний, страхующих по каско.

- Читайте также:

Если вы тоже хотите рассказать о своём опыте и оставить отзыв на любую из страховых компаний, это можно сделать на нашей страничке с отзывами.

Что такое КАСКО и чем полис отличается от ОСАГО

В соответствии с ФЗ №40, вступившим в силу в 2002 году, каждый владелец автомобиля обязан его застраховать. При покупке ОСАГО стоимость полиса рассчитывается выбранной автовладельцем страховой компанией. Цена зависит от ряда факторов, таких как: модель авто, год выпуска, пробег, мощность и прочих.

Стоимость КАСКО рассчитывается по аналогичному принципу. Но главное отличие этих двух полисов заключается именно в том, что ОСАГО является обязательным видом страхования автовладельцем своей гражданской ответственности, а его конкурент, полис КАСКО, — добровольным. Также оба полиса имеют разные тарифы, особенности оформления, нюансы признания случаев страховыми и прочие отличия.

На заметку! От КАСКО владельцы авто часто отказываются из-за высокой стоимости, ведь ОСАГО действительно является более бюджетным полисом. Хотя если учесть все возможные риски, то в результате (например, в случае ДТП), все может обернуться в корне наоборот. ОСАГО чаще всего оформляют только из-за принуждения страхования авто на законодательном уровне. Клиенты же КАСКО, как правило, это те, кто действительно хочет обезопасить себя от непредвиденных трат (кстати, иногда даже в случае, если в ДТП виновато само застрахованное лицо).

Что такое телематика?

Вне зависимости от вида страхового продукта, связанного с управлением транспортными средствами, стороны договора преследуют разные цели. Страховщик хочет получить максимально большую страховую премию при минимальных рисках наступления страховых случаев и выплаты возмещения. Страхователь — уплатить минимально низкую премию за страховку, которая покроет как можно больше страховых случаев и позволит рассчитывать на максимальную сумму выплат.

Система телематики позволяет соблюсти баланс между интересами страховых компаний и граждан. Страховая телематика это мониторинг управления автомобилем, который осуществляется с помощью телематического устройства. Такая технология позволяет поставить размер взносов по каско в зависимость от таких особенностей водителя и автомобиля, как:

- Стиль вождения;

- Средняя и максимальная скорость передвижения;

- Данные о стиле и параметрах торможения автомобиля;

- Информация о выполненных маневрах в процессе управления автомобилем;

- Общий километраж за установленный период;

- Место использования автомобиля.

Установка на автомобиль необходимого телематического оборудования позволяет в режиме реального времени собирать информацию об основных параметрах эксплуатации транспортного средства и передавать ее компании. Водитель машины с помощью мобильного приложения может отслеживать основные показатели, статистику и регулировать свое поведение на дороге в лучшую сторону, что в итоге позволит ему получить хорошую скидку на каско.

Телематическое устройство

Страхование с использованием телематики предполагает мониторинг основных показателей движения машины при помощи специального устройства. Как правило, такой прибор подключается к автомобилю через диагностический порт.

В процессе эксплуатации телематическое оборудование периодически отсылает страховщику необходимые данные через спутниковые и мобильные каналы связи. Страховая компания анализирует полученные сведения, после чего появляется возможность скорректировать размер тарифа в зависимости от стиля вождения клиента.

- Читайте также:

Многие страховщики предоставляют автовладельцам возможность контроля собственной манеры вождения через мобильные приложения. Таким образом, страхователь может отслеживать свои погрешности и предпринимать меры для уменьшения риска дорожной аварии. Положительные изменения непременно скажутся на стоимости полиса.

Для улучшения показателей телематического оборудования автовладельцу стоит:

- избегать опасных и резких манёвров;

- соблюдать скоростной режим;

- ограничить использование машины ночью.

Последняя рекомендация годится далеко не для всех компаний. Некоторые страховщики не предъявляют требований относительно эксплуатации автомобиля в тёмное время суток. Страхователю необходимо уточнить в своей компании, как использование транспорта ночью отразится на стоимости полиса.

Какие убытки покрывает КАСКО

Владелец самостоятельно праве выбрать перечень страховых случаев, которые будет покрывать страховка. Это может быть:

- угон;

- ДТП по вине водителя-владельца застрахованного авто;

- поджог;

- случайное самостоятельное повреждение;

- дефекты, возникшие не по вине автовладельца;

- падение дерева на капот во время урагана и прочее.

Если наступает страховой случай (такой статус присваивает ему страховая компания при предоставлении документов/доказательств или в процессе небольшого расследования в случае возникновения сомнений), то страхователю выплачивается компенсация в размере, предусмотренном договором.

Обмануть систему

Конечно, нагрузившись этой информацией, хочется обмануть систему и ездить так, чтобы она осталась тебе ещё и должна. Но поскольку оценка стиля длится несколько месяцев, нужно рассчитывать силы. Один день в году можно поездить в режиме курсанта автошколы, но надолго вас, скорее всего, не хватит. То есть стиль вождения всё равно должен оставаться естественным.

Экспериментальным путём я быстро понял, что система не наказывает за езду в ритме потока и не требует ехать ниже лимитов. Баллы снимаются за очевидно грубые маневры, которые хорошо заметны на фоне остального потока. Однажды в Чурилово я поздно заметил выбоину и продавил тормоз до срабатывания АБС: система предсказуемо зафиксировала резкое торможение.

Набрать балл свыше 90% по силам любому вменяемому водителю

Фото: приложение СМАРТ-КАСКО компании «АСКО-СТРАХОВАНИЕ»

- Читайте также:

Телематика и страхование в цифрах

Согласно исследованию консалтинговой фирмы J’son & Partners Consulting, к 2020 году проникновение «умного» автострахования (по КАСКО) на российском рынке увеличится примерно на 50%. Это значит, что автовладельцы куда охотнее станут приобретать такие полисы.

Другая консалтинговая компания – Ptolemus Consulting Group – также предоставила отчет, согласно которому в России существенно возрастут продажи полисов по телематическому страхованию. Их исследование охватывает весь мир, но аналитики оформили отдельный график по странам Европы. Львиная доля от общего числа «умных» полисов приходится на Великобританию, Италию и Германию. При этом Россия выделена в списке отдельно, поскольку ее доля также оценивается высоко. Если присмотреться, то в 2020 году аналитики спрогнозировали, что в нашей стране будет продано примерно 2 миллиона «умных» полисов.

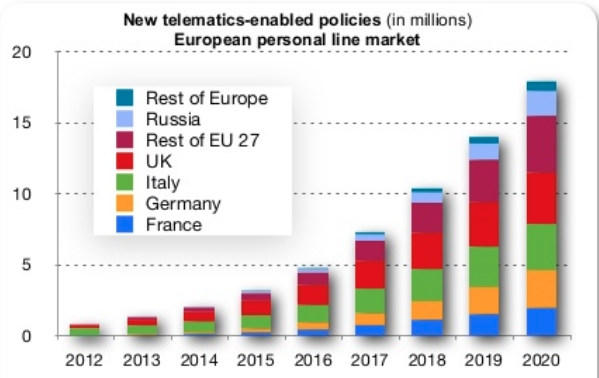

Что касается Северной Америки, то компания Berg Insight собрала статистику и спрогнозировала, что в 2020 году страны этого региона продадут более 40 миллионов полисов телематического страхования.

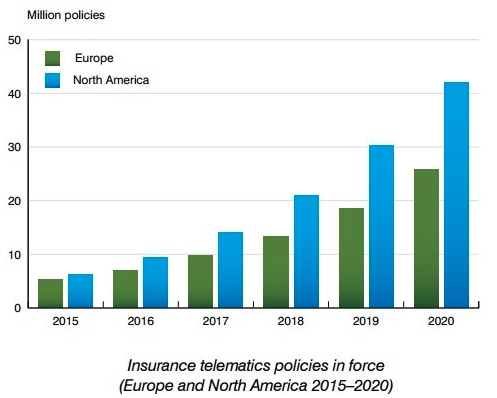

Прогноз по Азиатско-Тихоокеанскому региону подготовила компания Future Market Insights. Правда, в ее цифрах содержатся данные не конкретно о страховании, а обо всем рынке автомобильной телематики. Он принесет странам этого региона ежегодный доход в $50 млрд. Прогноз по темпам роста можно назвать сдержанным, но этого не скажешь о цифре дохода.

Если смотреть на рынок страховой телематики глобально, то J’son & Partners Consulting считает, что он будет расти в среднем на 81%. Она прогнозирует, что в 2018 году услугами такого страхования будет пользоваться 107 миллионов человек по всему миру. Что касается страховых премий, рассчитанных при помощи телематики, то они также покажут существенный прирост.

Условия страхования

Как правило, установка телематического устройства оплачивается страховщиком. Менеджеры передают страхователю специальный прибор и инструкцию по подключению. Однако в большинстве случаев установкой всё же занимаются профессионалы. Их услуги оплачивает страховая компания.

Установка телематики позволяет страховщикам отследить показатели движения отдельно взятого автомобиля, но это не единственное преимущество подобных устройств.

Если водитель знает, что каждый опасный манёвр приведёт к денежным расходам, он становится внимательнее и не нарушает ПДД без крайней необходимости.

При этом монтаж телематического оборудования выгоден и автовладельцу, ведь он сможет критически оценить собственный стиль вождения. Но главная выгода заключается в возможности снизить тариф по договору КАСКО. Правда, использование телематики позволит получить скидку только по риску «ущерб».

Подключение телематики

Устройство вполне можно установить самостоятельно за пару минут (хотя «Ренессанс» предлагает помощь в этом) — справится даже редактор интернет-издания. Оно подключается напрямую к аккумулятору: красный провод к красной клемме аккумулятора, черный — к черной, достаточно чуть ослабить крепления.

На нижней крышке устройства находится двусторонняя липкая лента — при помощи неё аппарат и крепится к автомобилю

На нижней крышке устройства находится двусторонняя липкая лента — при помощи неё аппарат и крепится к автомобилю

Дополнительно нужно установить на смартфон приложение Economatica — для iOS или Android. На этом настройка завершена.

Виды страховки

КАСКО предлагает несколько программ страхования, отличающихся между собой размером обязательно платы, перечнем страховых случаев и некоторыми другими нюансами, которые мы для простоты восприятия рассмотрим при помощи таблицы.

Есть ли шанс набрать высший балл

Тут хочется пуститься в самооправдания: мол, у нас такие дороги и такие водители (все, кроме нас), что какой бы ты гений ни был, всё равно будешь совершать резкие маневры вынужденно. На самом деле, набрать высший бал возможно: достаточно лишь следить за скоростью. Если ехать в пределах правил, необходимость маневрировать резко исчезнет сама собой. Ведь 99% внезапных торможений и поворотов являются следствием неадекватно быстрой езды.

Но это не значит, что ездить нужно скромнее троллейбуса: нет, я держал скорость потока, а время поездки сокращал за счёт выбора рядов — на знакомых маршрутах это несложно. Есть даже определенный азарт в том, чтобы научиться ездить плавно без потери средней скорости.

Разумная экономия

Каждая страхования компания использует собственную систему поощрения аккуратных водителей при использовании телематики. В зависимости от тарифной политики страховщика может использоваться одна из следующих методик.

- Скидка при пролонгации. Корректировка тарифа происходит лишь по истечении срока страхования. Менеджеры страховщика проанализируют стиль вождения клиента, после чего примут решение о величине скидки на следующий полис КАСКО. Такая система поощрения подойдёт не всем автовладельцам, ведь многие рассчитывают на экономию в краткосрочной перспективе.

- Возврат части страховой премии. Корректировка стоимости страховки происходит во время действия договора. Если автовладелец зарекомендовал себя как аккуратный водитель, ему вернут часть денег в течение срока действия договора. Как правило, можно рассчитывать на возврат суммы в пределах двадцати процентов от цены страховки. Однако итоговая величина экономии определяется строго индивидуально.

- Снижение тарифа при оформлении полиса. Автовладелец получает скидку после установки телематического оборудования. То есть страховщик фактически авансирует клиента, так как при оформлении полиса ещё не обладает сведениями о манере вождения автолюбителя. В этом случае величина скидки может достигать тридцати процентов.

- Другие системы премирования. Конкретная страховая компания может применить иную методику поощрения. Однако на практике чаще всего используются вышеописанные системы или их комбинации. Так или иначе, страхователю стоит выяснить все нюансы телематической программы ещё до момента оформления полиса. Обычно такая информация содержится в правилах КАСКО.

Преимущества и недостатки КАСКО

Автострахование КАСКО, плюсы и минусы которого подтолкнули уже не одного владельца сделать выбор в свою пользу, в большинстве своем является выгодным вложением. Но, разумеется, мнение автовладельцев разнится. Мы же постарались оценить все преимущества и недостатки полиса максимально непредвзято, исключив субъективизм.

Итак, главные достоинства КАСКО сводятся к следующему:

- Полис покрывает наиболее часто встречающиеся риски;

- Возмещение может быть выплачено иногда даже в случае. если виновником ДТП является застрахованное лицо (предусмотрено не во всех тарифах);

- Даже если автомобиль угнали, но не нашли, то страховая компания в полном объеме возместить финансовый ущерб автовладельцу (опять же, если это предусматривает договор с конкретным лицом);

- КАСКО предлагает большой выбор тарифных планов, рассчитанных на водителей с разными финансовыми возможностями. Страховку можно оформить даже в рассрочку.

Ключевые минусы полиса:

- В отличие от обязательного полиса ОСАГО, КАСКО не поддерживается государством, что несет за собой определенные риски;

- Стоимость страховки рассчитывается также весьма сомнительно (это — субъективное мнение части автовладельцев). Полис для машин одной марки и схожими характеристиками может значительно разнится;

- Если страховщик был признан банкротом, то выплату компенсации по КАСКО уже никто гарантировать не сможет. Добровольная страховка не имеет специального фонда, подобно ОСАГО;

- Как правило КАСКО стоит недешево. по крайней мере, в сравнении с обязательным полисом уж точно.

Снижает ли телематика стоимость полиса?

При заключении договора страхования с телематикой, автовладелец обязуется использовать установленное устройство на протяжении периода времени, определенного в условиях соглашения. Обобщение полученных сведений создает объективный образ аккуратности стиля вождения каждого конкретного водителя. Для аккуратного и внимательного водителя использование телематического устройства повлечет явные преимущества, так как стиль вождения напрямую влияет на стоимость страхования. За счет постоянного сбора данных страховая компания через уполномоченных операторов получает достоверную и актуальную информацию о наличии в действиях водителя:

- Превышений скорости;

- Опасных маневров или случаев резкого торможения;

- Частой смены регионов использования авто.

Анализ параметров вождения автомобиля влияет на количество баллов, которые получает водитель за определенный период времени (месяц, 6 месяцев, год и т.д.). Чем аккуратнее водитель ведет себя на дороге, тем больше баллов он получит от компании за отчетный период. К примеру, показатель в 8-10 баллов дает возможность получить скидку на стоимость полиса на 20%, а 6-7 баллов — скидку до 10%. После определенного периода использования установленное устройство демонтируется с автомобиля, показатели вождения водителя фиксируются на определенном значении и применяются при последующих расчетах взносов.

Сколько баллов удалось набрать

И вот что получилось: за контрольные полгода (с февраля по июль) мой балл колебался в диапазоне 86–92%, остановившись на отметке 90%. Там образом, скидка по страховке каско составила около четверти общей суммы или 7 тысяч рублей. Это принесло удовлетворение, потому что вышла не банальная скидка, а что-то вроде награды за аккуратность.

В хороший месяц без труда удается набрать более 90%, которые сулят максимальную скидку

Фото: приложение СМАРТ-КАСКО компании «АСКО-СТРАХОВАНИЕ»

В августе и сентябре, уже рассчитавшись со страховой, я расслабился. Балл понизился до 76%, то есть самодисциплина добавляла рейтингу 14 процентных пунктов. Впрочем, с наступлением холодов он опять превысил 90% из-за снижения общей скорости потока.

Я посмотрел расшифровку стиля вождения, и оказалось, что резких перестроений я не совершаю вообще, торможу и разгоняюсь агрессивно в среднем 2–3 раза на 100 километров, но люблю заложить в повороте: например, в августе на каждую сотню километров пришлось 15 резких поворотов.

Возможные последствия

Телематическое страхование имеет и отрицательные стороны, но только для нарушителей правил дорожного движения. Благодаря телематике страховая компания получит возможность предельно точно оценить вероятность повреждения конкретного автомобиля. Соответственно, страховщик примет меры к минимизации риска наступления страхового события.

Периодическое нарушение скоростного режима и опасные маневры отрицательно скажутся на цене полиса на следующий год.

При этом страховщик может вовсе отказать автовладельцу в страховании, даже если он не обращался за выплатой. Чаще всего отечественные компании предпочитают отказывать в завуалированной форме, когда клиенту предлагают чересчур большой тариф.

Немного усилий — и вот она скидка

«Ренессанс страхование» предлагает приобрести полис с опцией Economatica сразу со скидкой на КАСКО до 50%. Затем, после трёх месяцев испытательного периода, компания пересматривает условия предоставления франшизы (франшиза в 15 тысяч рублей означает, что повреждение на сумму до 15 тысяч рублей оплачивается владельцем автомобиля самостоятельно).

Например, если спустя три месяца испытательного периода окажется, что владелец автомобиля является аккуратным водителем (средний балл от 8 до 10), «Ренессанс» полностью отменит франшизу в 15 тысяч рублей.

Если же оценка за вождение в мобильном приложении Economatica получилась средней — от 6 до 7,9 баллов, как в моём случае, компания сократит франшизу вдвое. В случае, если покупатель оказался неаккуратным водителем, страховая компания просто не отменит франшизу, однако скидка на КАСКО сохранится.

Давайте водить аккуратно. Это не только выгодно, но и безопасно.

Реклама на vc.ru:

Ого, даже комментарии поудаляли.

Надеюсь, хоть позже статью напишите с аналитикой вашей "геймификации".

Месяц езжу с аналогичной штукой (OBD2) и парой программ, просто ради интереса, и никак не могу поднять среднюю оценку выше 50/100 из-за якобы резких ускорений.

Эти системы вообще не видят разницы между солярисом, со свистом стартующим с перекрестка в пол, и BMW с твинтурбо, комфортно набирающим 0-60 за 3 с чем-то секунды и обгоняющим этот солярис от легкого нажатии на педаль. Аналогично с "резкими" поворотами – плевать на полный привод, системы стабилизации, отсутствие крена и т.д. Про погоду вообще молчу – летний асфальт и гололед расцениваются одинаково.

Любой выезд на МКАД/шоссе с быстрым ускорением до скорости потока, чтобы никому сзади не мешать – "штраф", хотя это безопаснее. Любая пробка – наоборот, штраф за "не плавное движение". За поездки по пробкам вообще набираю по 10-30 баллов, хотя при чем тут безопасность – непонятно.

Алгоритм нацелен на то, чтобы вы ездили как можно медленнее и меньше, независимо от дорожной ситуации и возможностей автомобиля. В идеале – из двора не выезжать, именно тогда скидка максимальная (я серьезно, у страховых сам факт поездок по/за МКАД понижает скидку).

Задумка прекрасная, но программисты забыли, что машины не только цветом отличаются и не всегда действует логика "медленнее = безопаснее".

Как оформить полис при помощи сервиса Сравни.ру: пошаговая инструкция

Сервис Сравни.ру — это отличный способ подбора подходящего агента для оформления КАСКО. С его помощью также можно в считанные минуты рассчитать итоговую стоимость полиса и даже оформить его, не выходя из дома. Впоследствии сервис отправит вам электронную версию страховки, которая ничем не отличается от бумажной с юридической точки зрения.

Для того чтобы воспользоваться всеми преимуществами сравни.ру, при оформлении КАСКО необходимо сделать следующее:

- Перейдите на главную страницу сайта sravni.ru;

- Наведите курсор мыши на раздел “страхование” и выберите КАСКО;

- В ответ на это действие вам откроется страница с калькулятором, на которой необходимо выбрать ответить последовательно на несколько вопросов.

О чем спросит система? Ее интересует:

- Год выпуска машины выбранной марки (кстати, оформить страховку онлайн можно только владельцам автомобилей не старше 7 лет. Если машина не соответствует этому параметру, то пользователю необходимо обратиться за полисом к агенту лично);

- модели;

- Тип кузова (седан, хэтчбэк, универсал или иной);

- Объем двигателя;

- Тип трансмиссии (автомат или МКПП);

- Стоимость авто;

- Наличие спутниковой системы;

- Покупалась ли машина в кредит;

- Количество владельцев;

- Страховали ли вы машину ранее;

- Регион регистрации авто.

После выбора числа воителей система таке спросит о стаже вождения, гражданском статусе (в браке или нет), количестве детей, возрасте. также вас попросят указать имя и контактный номер телефона. Когда все поля будут заполнены, вам предоставят расчет стоимости полиса.

Выбор агента

Чтобы выбрать лучшего агента, подходящего именно вам, помимо стоимости полиса, волнующего если не всех, то почти каждого, обращать внимание следует и на несколько других важных критериев. К ним относятся:

- Время работы компании на рынке страхования;

- Надежность и уровень доверия со стороны клиентов ( в том числе, выражающийся в положительных отзывах);

- Хорошая работа службы поддержки;

- Отличная репутация в интернете.

По мнению пользователей портала Sravni.ru лучшими страховщиками являются: “Югория” “Ренессанс страхование”, “Астро-Волга”, Зетта Страхование”, “Уралсиб Страхование”.

Сравнение и порядок оформления

Когда автовладелец заполнит все поля на странице с калькулятором КАСКО, система выдаст ему 16 предложений от разных страховых компаний, которые будут представлены в виде сравнительной таблицы.

Изучив все данные, пользователь может принять решение в пользу одного из агентов и оформить страховку онлайн. Ехать в офис компании не нужно, курьер привезет для подписания все документы вам домой или в офис (иное удобное место) в случае, если вы пожелаете получить бумаги на руки. Альтернативный вариант — отправка электронной версии полиса, который высылается на адрес электронной почты.

Обратите внимание! Хотелось бы повторить о том, что машины старше 7 лет не страхуются в онлайн режиме. Для получения полиса владельцам таких авто придется посетить офис компании-страховщика.

5 место — Совкомбанк Страхование

Главным своим преимуществом компания называет ведение клиента онлайн, что экономит его время. Это касается как покупки полиса и внесения изменений в страховку, так и зачастую урегулирования убытков.

Совкомбанк Страхование занимает 15 место в списке страховых по суммам выплат по каско.

« Авто в кредите в Совкомбанке, поэтому решил попробовать и застраховаться в одноимённой страховой компании. ОСАГО по цене приблизительно так же, как и в других компаниях, а вот каско получилось очень выгодно и плюс скидка 20% от “ Халвы ” . Процесс оформления тоже прошёл легко и гладко, если что-то было непонятно или неправильно, девушка (имя, к сожалению не помню) звонила, разъясняла, исправляла. Общение грамотное, вежливое, ничего лишнего. В итоге страховые полисы прислали по почте, осмотр авто прошёл по мною указанному адресу ».

« В декабре 2020 года совершила наезд на препятствие, повредив накладку на бампере. Машина была застрахована по полису каско. С нужными документами обратилась в страховую компанию. Страховой агент внимательно провела осмотр авто, оформила документы. Направление на диагностику сразу направила официальному дилеру. Всё, в том числе и ремонт, было сделано в течение месяца. Хочу отметить доброжелательность, чёткость, своевременность в действиях страхового агента! Очень благодарна компании за такое обслуживание. Порекомендовала друзьям ».

От чего зависят тарифы на КАСКО

Стоимость КАСКО зависит от ряда факторов. В первую очередь — это выбранный страховой агент. Именно им устанавливается перечень показателей, из которых складывается итоговая сумма.

Чаще всего страховщики берут в учет следующие параметры:

- Процент, рассчитываемый компанией за свои услуги. У всех агентов он разный. Обычно % варьируется в промежутке от 3 до 10;

- Стаж вождения. Чем выше этот показатель, тем дешевле обойдется полис;

- Стоимость оригинальных автозапчастей страхуемого автомобиля. Здесь все очевидно: чем дороже детали, тем больше будет стоить страховка;

- Пробег, марка автомобиля, год ее выпуска также играют первостепенную роль. Чем авто новее, тем лучше.

Разумеется, данный перечень далеко не исчерпывающий и продолжать его можно еще очень долго. Вывод же напрашивается сам собой: для поиска самого выгодного предложения по оформлению КАСКО нужно сравнить немало страховщиков, предлагающих свои услуги.

Заключение

Телематика в страховании позволяет существенно снизить количество случаев мошенничества со страховыми выплатами, поскольку оборудование позволяет отслеживать все передвижения застрахованного автомобиля. Снижению вероятности наступления страховых случаев способствует возможность компаний устанавливать ограничения для стиля вождения. Соблюдение всех условий договора позволит страхователю получить значительную скидку при покупке следующего полиса. Дальнейшей развитие системы телеметрии при формировании условий договоров каско позволит как страхователям, так и страховым компаниям найти преимущества и оптимальный баланс интересов.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Пара полезных дополнений

У телематики есть ещё пара полезных функций. Так, она фиксирует статистику поездок, например за ноябрь я накатал 439,18 км в 79 поездках. Средняя скорость оказалось велосипедной — всего 18 км/час: просто на своей машине я езжу по городу и в час пик.

Подробная статистика поездок доступна в личном кабинете ежедневно

Но важнее другая функция: в случае ДТП система автоматически уведомит страховую компанию о происшествии, что позволяет оперативно связаться с клиентом и проинструктировать его о дальнейших действиях. Мелкие аварии, вроде наезда на препятствие, можно оформить по упрощённой схеме без вызова ГИБДД. В спорных ситуациях телематическое устройство станет вашим «свидетелем», позволяя восстановить картину ДТП. Кроме того, оно облегчает оформление аварий по европротоколу.

Честно говоря, мне жаль, что телематические системы в России пока используются лишь считаными страховыми, как «АСКО-СТРАХОВАНИЕ». Это удобно, наглядно и прозрачно, а главное, искореняет саму причину убыточности того же ОСАГО — высокую аварийность россиян.

Способы экономии на страховке

У каждой страховой компании есть свои программы лояльности, клиентам начисляются за “особые заслуги” бонусы, проводятся акции. Например, воспользовавшись сервисом СРАВНИ.ру и оформив страховку онлайн, пользователь получает 20% скидку на полис.

Для тех, кто пребывает в поисках экономии на КАСКО, подойдет страховка с франшизой. Она предполагает возложение обязанности по оплате части расходов по восстановлению авто, попавшего в ДТП, на застрахованное лицо. Как правило, это обычно покраска или какой-то мелкий ремонт, который сильно не ударяет по кошельку. Но при таком условии цена полиса заметно снижается.

Однако выбирая подобный тип страхования, стоит помнить, что если частенько царапать машину или, например, разбивать фару, то платить за это придется со своего кармана. То есть, основное предназначение полиса КАСКО перестает быть актуальным и выгодным для автовладельца, чего нельзя сказать о второй стороне по договору.

Правильное оформление страхового случая

Для юридически правильного оформления страхового случая автовладельцу необходимо подготовить следующие документы: гражданский паспорт, фотографии и/или видео с места происшествия, полис КАСКО, паспорт на машину, заявление на материальное возмещение ущерба.

По КАСКО ущерб может компенсироваться одним из двух доступных способов:

- Путем оплаты услуг СТО (это может быть как партнер агента, так и выбранный автовладельцем автосервис);

- За счет финансовой компенсации в денежном эквиваленте. То есть, деньги перечисляются конкретно застрахованному лицу.

Обратите внимание! Компенсации подлежит только реальный ущерб, который застрахованное лицо может подтвердить документально. Никакие косвенные потери финансово не возмещаются, будь-то штрафы, моральный вред, упущенная выгода и прочее.

Как сфотографировать повреждения

Фотографии автомобиля должны быть максимально качественными. Чем более четко на них видны повреждения, тем лучше. Если произошло ДТП, то стоит зафиксирвоать все предметы и транспортные средства, которые к нему имеют какое-либо отношение. Документы вместе с фото и видео-подтверждением допустимо передать агенту в течение трех дней после случившегося.

Куда жаловаться в случае появления проблем

Если для автовладельца стало очевидным, что вынесенный агентом отказ в выплате страховки нарушает его права, то он может обжаловать это решение.

Существует всего 2 законных способа это сделать:

- Попытаться урегулировать конфликт в досудебном порядке путем обращения к финансовому уполномоченному. Последний должен разобраться в обстоятельствах в течение 15 дней и вынести решение;

- Если итог обращения в финансовому управляющему потребителя страховых услуг не устроил, он вправе обратиться в суд для защиты своих прав и интересов. Для этого необходимо составить исковое заявление, а также подготовить все подтверждающие документы и доказательства, которыми истец будет оперировать в суде.

Особенности страхования каско кредитных автомобилей

Сейчас покупка автомобиля в кредит — весьма распространенное явление. Как правило, по условиям договора, приобретаемая машина одновременно становится и предметом обеспечения по кредиту. То есть, если кредитополучатель будет не в состоянии вносить платежи по кредиту, то финансовое учреждение имеет право изъять автомобиль.

Однако в случае угона, повреждения или иной непредвиденной ситуации, банку изымать уже будет нечего. Именно поэтому при оформлении кредита на автомобиль, одним из основных условий его предоставления является одновременная покупка полиса КАСКО, покрывающего самые распространенные страховые случаи.

То есть, фактически, как уже объяснялось выше, кредитополучателю, желающему приобрести авто за деньги банка, ничего не остается, кроме как согласиться на покупку КАСКО в “добровольно-принудительном” порядке.

Что говорят о Каско потребители услуг

На плюсы и минусы КАСКО автовладельцы смотрят по-разному. Мы постарались собрать для вас наиболее примечательные отзывы, раскрывающие реальные достоинства и недостатки полиса. Изучая их, стоит учитывать, что мнение потребителей — субъективно. И то, что подходит одному, может быть категорически неприемлемо для другого.

На заметку! Особенно пестрыми комментарии в отношении КАСКО стали после появление на рынке возможности частичного страхования (ранее можно было получить только полис на все). Во многом это связано с расширением клиентской базы и появлением в ней менее финансово обеспеченных клиентов, ценящих каждую копейку.

ли со статьей или есть что добавить?