Как снять залог с автомобиля

Приобретение автомобиля в кредит — популярная форма покупки транспортного средства, менее выгодная в финансовом плане, но более доступная для определенной категории населения. До погашения кредитных обязательств машина находится под обременением. Как снимается залог с авто после выплаты кредита, подробно расскажет банковский портал Бробанк.ру.

- Процедура возникновения залога на автомобиль

- Когда автомобиль оказывается в залоге

- В каких случаях залог прекращается автоматически

- Снятие обременения с машины после выплаты кредита

- Что делать, если банк не направляет уведомление нотариусу

В чем опасность приобретения залогового автомобиля

Приобретение залоговой машины может привести к тому, что новый владелец останется и без денег, и без транспортного средства, а возврат уплаченной по сделке суммы является весьма проблематичным. Тот факт, что владельцем автомобиля является лицо, никак не фигурирующее в банковском договоре, не интересует банк, поскольку залогом обременено именно транспортное средство, а не его владелец. Кредитные организации предпочитают не искать прежнего хозяина машины, заключившего с ними договор, а просто изымать автомобиль и реализовывать его для закрытия договора. Именно поэтому до заключения сделки важно узнать, как проверить авто на залог или кредитное обременение.

Об автокредитных авто

Когда человек покупает машину путем оформления автокредита, банк накладывает на нее ограничение и забирает ПТС. По условиям договора заемщик не имеет права менять собственника, продавать или дарить авто, пока кредит не будет выплачен в полном объеме.

Для чего банк накладывает обременение и берет покупаемую машину в залог? Ему необходимо защитить сделку. Кредит крупный, и есть риски пострадать от его невозврата. Чтобы уменьшить эти риски, банк составляет закладную и забирает ПТС. Если заемщик не будет выполнять свои долговые обязательства, банк обратится в суд и заберет машину. Она будет продана, долг погашен.

Если вдруг человек купил по незнанию такое кредитное авто, он сильно рискует. Если прежний владелец, продав машину, решил больше не платить банку, рано или поздно кредитор обратиться в суд, чтобы забрать машину. Она документально служит залогом, у него есть все права на это действие.

Конечно, незадачливому покупателю можно будет искать правду в суде. Он обращается, признает договор купли-продажи недействительным и получает право требовать с продавца деньги обратно. Но вернет ли он их, как это все будет происходить — это уже под вопросом. Можно вовсе ничего не получить или получать по 1000 в месяц.

Перспектива не очень, поэтому проверка авто на кредитность — важный фактор при покупке б/у машины. И не важен ее возраст, проверять нужно все.

- Читайте также:

Понятие и виды обременений

Юридическое понятие обременения представлено в Федеральном законе №122 «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 г. (статья 1) и подразумевает присутствие запретов или определенных условий, препятствующих собственнику в полной мере распоряжаться принадлежащим ему имуществом.

К числу автомобилей с обременениями относятся транспортные средства, которые:

- находятся в залоге (например, служат обеспечением при получении кредита);

- содержатся под арестом у судебных приставов по причине задолженности по алиментам, коммунальным платежам, несвоевременной уплаты налоговых сборов, неисполнения обязательств перед различными финансовыми учреждениями и т. д. Читайте подробнее об аресте авто;

- арендованы (если человек эксплуатирует машину, но в договоре оговорен запрет на продажу или внесение существенных изменений в ее конструкцию);

- приобретены в кредит (до момента полного возврата заемных средств). Читайте подробнее о том, чем грозит покупка авто в кредите.

При наличии перечисленных выше обременений новый владелец не сможет зарегистрировать ТС в ГИБДД, а, значит, и пользоваться им на законных основаниях. К тому же есть высокая вероятность нарваться на судебные разбирательства. Например, если авто взято бывшим владельцем в кредит или находится в залоге. Сделку, скорее всего, признают недействительной, а новоиспеченный владелец останется и без средства передвижения, и без денег. Попытка вернуть вложенные в покупку средства – это опять же очередное судебное разбирательство. В итоге хождение по инстанциям займет не один месяц, а может и годы. Поэтому перед покупкой очень важно проверить машину.

Может ли владелец продавать кредитный автомобиль

При оформлении автокредита или другого долгового обязательства, в котором автомобиль выступает финансовым гарантом сделки, в документ вносят пункт об ограничении прав нового собственника. Он может пользоваться машиной, но транспортное средство до полной выплаты долга не может быть продано. По закону совершать сделки с залоговой машиной можно только по оформленной договоренности с покупателем. В этом случае заключается двухсторонний договор, согласно которому покупатель выплачивает остаток кредита в банк, а оставшуюся сумму от заявленной стоимости авто отдает прежнему владельцу.

В реальности во время совершения сделки недобросовестные собственники могут скрывать факт того, что машина находится в залоге у банка. Если покупатель не поинтересовался, в залоге ли автомобиль, он рискует приобрести транспортное средство вместе со всеми долгами.

Существует ли единый реестр залоговых авто

К сожалению, несмотря на активное оформление автокредитов, до сих пор не создана единая база, куда бы банки передавали сведения о числящихся в залоге автомобилях. Так что, приходится пользоваться другими каналами получения информации.

На просторах интернете можно найти ресурс Федеральной Нотариальной палаты, которая ведет реестр уведомлений о залоге движимого имущества, которым как раз и являются автомобили. Достаточно внести в поисковую строку ВИН проверяемого авто, и система в течение минуты выдаст результат.

Если машина в залоге по этой базе не числится, появляется такое уведомление:

- Читайте также:

Если числится, появляется информация по залогодателю и залогодержателю:

Казалось бы, все прекрасно: вот оно, место, где проверка авто на кредит конкретно показывает, есть ли залог, какой банк наложил на него обременение. Но есть важный минус — эта база не совершенна.

По закону банки совершенно не обязаны подавать информацию в реестр. Это их право, но не обязанность.

Об одной машине залогодателем может направить информацию, а о другой нет. Не существует закона, который бы заставлял кредиторов так делать. Нет и единой автоматической системы, которая бы собирала информацию о наложенных и снятых ограничениях.

Поэтому может быть так:

- Машины нет в базе обременений, но фактически она находится в залоге.

- Есть информация, что авто в залоге, но по факту автокредит уже выплачен, просто банк не прислал соответствующую информацию. Если это так, продавцу необходимо обратиться в банк, чтобы тот убрал неактуальные сведения.

Так что, доверять реестру нотариальной палаты на 100% нельзя. Конечно, проверять по нему машину нужно обязательно, но если обременение не обнаружено, не помешают и другие проверки.

Реестр ведется с 2014 года. Если машина оказалась в залоге раньше, информации о ней не будет, даже несмотря на действующее ограничение.

- Читайте также:

Как узнать находится ли автомобиль в залоге с помощью финансовых организаций

Изучите реестр залогов российских банков — в нем содержится информация о должниках и подзалоговом имуществе. Учитывайте, что не все кредитные учреждения выкладывают сведения в открытый доступ.

Изучите реестр залогов российских банков — в нем содержится информация о должниках и подзалоговом имуществе. Учитывайте, что не все кредитные учреждения выкладывают сведения в открытый доступ.- Сделайте запрос в бюро кредитных историй — Объединенное кредитное бюро, Кредитное бюро «Русский стандарт», Эквифакс, Государственный реестр «Бюро кредитных историй» или Национальное бюро кредитных историй.

Если продавцу нечего скрывать, он предоставит вам свои данные и личный код, по которым вы сможете получить сведения.

Когда автомобиль оказывается в залоге

Наиболее распространенный случай — покупка машины в кредит. Автокредиты предполагают покупку машины с последующей передачей ее в залог банку. Это популярная схема наложения на имущество обременения. Процедура состоит из нескольких стадий:

- Клиент обращается в автосалон или банк с заявкой на автокредит.

- По заявке выносится положительное решение.

- Банк выдает деньги на покупку транспортного средства.

- Автомобиль оформляется на клиента.

- Владелец передает ТС в залог банку.

После совершения нотариальных действий машина официально находится в залоге. И обременение будет действовать до тех пор, пока заемщик не погасит перед кредитором задолженность.

При оформлении залога между физическими лицами, процедура состоит из этих же этапов. Обязанность по обязательной регистрации залога через нотариуса ложится на залогодержателя или залогодателя, — по договоренности.

Проверить авто на залог с помощью финансовых учреждений

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

.jpg)

Где можно получить данные о залоге:

- Бюро кредитных историй. Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

- Проверка по банкам – способ весьма долгий и утомительный. Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

- отсутствие оригинала техпаспорта (возможно, документ находится в банке в качестве залога, а вернут его только после выплаты кредита);

- низкая цена;

- транспортное средство до момента продажи эксплуатировалось менее 3-х лет (3 года — это среднее время погашения займа на приобретение авто, поэтому если вам предлагают практически новую машину (да еще без ПТС) – время отложить сделку);

- нежелание продавца предоставить свои паспортные данные, свидетельство о регистрации ТС, полис КАСКО или нотариально заверенное разрешение на продажу от супруги или супруга.

- Отметка в страховом полисе. У автомобилей, приобретенных в кредит, по которому еще есть задолженность, указана информация о банке в страховом полисе. Это прямой признак нахождения транспортного средства в залоге.

- Отсутствие оригинала ПТС. Часто это значит, что он находится в банке, поэтому, если данного документа нет в наличии, необходимо провести проверку при помощи всех доступных способов, о которых мы расскажем ниже.

- Покупка авто по договору комиссии предыдущим владельцем. Автомобили, находящиеся в залоге, часто продают через посредника. Запись о покупке авто по комиссии должна быть указана в паспорте.

- Низкая стоимость. Подозрительно небольшая цена (меньше среднерыночной) также является поводом насторожиться. Заниженная стоимость нередко связана с тем, что автомобиль стараются сбыть как можно скорее.

- Отсутствие договора купли-продажи. Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.

- Небольшой срок владения. С определенным риском связаны ситуации, когда нынешний владелец автомобиля продает его всего через несколько месяцев после покупки. В таких случаях за ТС может быть еще не выплачен автокредит.

- история объявлений об этом авто. Можно увидеть их все, смотреть, когда и кем они были поданы, какой была ранее цена;

- динамика изменения цены на это авто;

- динамика пробега на основании информации из объявлений. Если виден резкий спад пробега, понятно, что он был скручен;

- проверка на ДТП показывает не только сам факт аварии, к ней могут быть приложены фото, где можно увидеть реальные повреждения, а не те, о которых говорит или не говорит продавец;

- информация о прохождении техосмотра;

- если авто “засветилось” в такси или каршеринге, это также будет отражаться в отчете.

- возможность выбрать машину, соответствующую вашим требованиям к комплектации, техническим и ходовым характеристикам, бюджету;

- мы берем на себя обязанность: проверить авто на ограничения регистрационных действий, наличие обременений, непогашенных кредитов или залога;

- наши сотрудники проверяют косвенные признаки реального пробега с цифрой на одометре;

- вы можете бесплатно забронировать 3 машины на 12 часов и осмотреть их в удобное время;

- в личном кабинете после бронирования есть подробное описание каждого автомобиля;

- у нас вы сможете оформить кредит, воспользоваться программой Trade-in, выбрать удобный способ расчета.

- Все отчеты проходят проверку через официальные источники – ГИБДД, реестр залогов в Федеральной нотариальной палате и т.д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 5 минут.

- Действующее мобильное приложение Автокод позволяет проверить авто прямо на сделке.

- дубликат ПТС. При наложении обременения банк забирает оригинал ПТС. И чтобы в обход запрета продать заложенное авто, человек просто идет в ГИБДД, говорит, что потерял документ и получает его дубликат. На ПТС будет соответствующая отметка — “дубликат”;

- наличие КАСКО. Если есть полис КАСКО, обязательно загляните, кто выгодоприобретатель. Обычно банки при оформлении залога говорят об обязательной покупке этого полиса, причем выгодоприобретателем по нему выступает именно кредитор. Если видите в полисе название банка, авто практически на 100% кредитное. Исключение — кредит закрыт, а полис пока не закончил действие.

- Читайте также:

В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

На что обратить внимание

Сразу оговоримся, что лучше всего не полагаться на авось и проверять автомобиль на наличие обременений, даже если хозяин показался вам порядочным и честным человеком. Береженого, как известно, бог бережет.

.jpg)

Существует целый ряд признаков, которые должны насторожить покупателя прежде всего. Среди них:

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Что будет, если не проверить авто на залог перед покупкой

Сергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Константин:

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Признаки того, что авто находится в залоге

Как узнать, есть ли обременения на машину

Существует несколько способов проверить авто на обременения. Рассмотрим каждый из них.

Проверка через бюро кредитных историй. Организаций, оказывающих подобные услуги, сегодня предостаточно Стоимость отчета – от 600 руб. и выше. Если продавец предлагает вам авто, приобретенное в кредит – данные сведения указаны в кредитной истории. Для обращения необходимы паспортные данные продавца.

Проверка в ФССП. Для запроса в Федеральную службу судебных приставов необходимо знать ФИО и номер паспорта нынешнего хозяина. Если авто находится под арестом, в залоге или взято в кредит, но он еще не выплачен – эта информация обязательно находится в базе данных ФССП.

Проверка в ГИБДД. Сотрудники Госавтоинспекции не имеют права ставить на учет транспортные средства с обременением. Поэтому в базу данных ГИБДД стекается информация о наложении ареста и других проблемах с тем или иным авто. Для обращения потребуется ПТС машины и свидетельство о регистрации.

Проверка через нотариуса. Если автомобиль находиться в залоге, данные об этом содержатся в Реестре залогового имущества. Узнать об этом можно, обратившись к нотариусу, который отправит соответствующий запрос. Цена услуги – 100 руб.

Проверки на сервисах типа Авто.ру

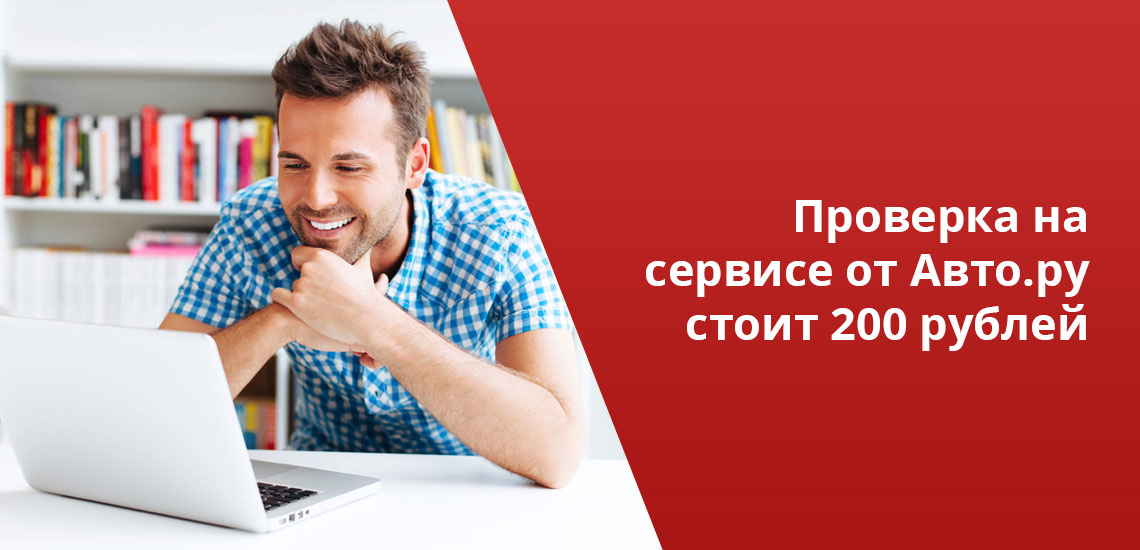

Рассматривая вопрос, как проверить машину при покупке на кредит, потенциальный покупатель изучает и предложения от сервисов объявлений. Это сервис Автотека от Авито и собственный сервис от Авто.ру.

Проверка платная, стоит не больше 200 рублей. Человек вводит VIN машины, оплачивает услугу с банковской карты и через несколько минут получает на указанный адрес электронной почты максимально полный отчет по интересующей машине.

Кроме стандартных проверок по базе ГИБДД система дает и другую важную при изучении варианта покупки информацию:

Сервис учитывает объявления, даже которые были опубликованы давно и на данный момент сняты.

Это действительно полезные сервисы, которыми нужно обязательно пользоваться, выбирая авто. Если вы уже нацелены на покупку какого-то ТС, обязательно пробейте его таким образом. Можно узнать много интересного. И благо, что стоит это не больше 200 рублей. Часть информации берется из того же сервиса нотариальной палаты или базы ГИБДД, но большая часть сведений — действительно уникальные.

Достоинства сотрудничества с автосалоном FAVORIT MOTORS

FAVORIT MOTORS — официальный дилер ведущих автопроизводителей. У нас вы можете купить проверенный автомобиль с пробегом. Наши преимущества:

FAVORIT MOTORS — официальный дилер ведущих автопроизводителей. У нас вы можете купить проверенный автомобиль с пробегом. Наши преимущества:

Чтобы получить подробную информацию о машине, уточнит условия или записаться на бесплатный тест-драйв, оставьте заявку на сайте или позвоните нам!

Почему пробить авто лучше через Автокод

Главное преимущество Автокод – не отходя от компьютера, в течение 5 минут, указав только гос номер, вы получите всю информацию об автомобиле. В отчете прослеживается полная история машины от выпуска с завода и до момента продажи. К сервису Автокод обращаются за помощью даже специализированные салоны, чтобы узнать реальную картину ТС.

Есть, как минимум, пять причин обратиться к нам:

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины. Благодаря слаженной работе сервиса, вы вовремя получите отчет и узнаете, чем «дышит» желаемый автомобиль еще до сделки. И помните: кто владеет информацией – тот владеет миром. В вашем случае, автомобилем!

Как защитить себя при заключении договора

Основным документом любой сделки является договор. Необходимо внимательно изучить все пункты и отдельной строкой указать, что машина не находится в залоге и не имеет других обременений. В текст договора с особой точностью заносят паспортные данные покупателя и продавца, сведения об автомобиле из ПТС, полную стоимость и дату заключения сделки. В конце должны стоять подписи обеих сторон. Подписав такой договор, прежний собственник подтвердит, что машина не обременена залогом. В этом случае при возникновении спорных ситуаций можно будет смело обращаться в суд и привлекать бывшего владельца к ответственности.

Признаки кредитного авто

Как видно, при желании проверить авто на кредит нет верного и 100%-ного способа, который даст гарантированный ответ. Поэтому используйте все возможные онлайн-базы, проверяйте машину по специальным сервисам.

Но не помешает и самостоятельная проверка. Есть косвенные и явные признаки того, что автомобиль может оказаться кредитным:

Если возникают сомнения, лучше не рисковать и отказаться от покупки. А если машина все же оказалась кредитной, ее можно купить, просто нужно договориться с банком. Такие сделки проводятся без особых проблем, просто побегать придется побольше.

Действия в случае покупки залоговой машины

Большинство новых владельцев узнают о долговых обязательствах уже после получения уведомления о взыскании средств. Если пункты об отсутствии залога не были включены в договор, то выходом из ситуации станет только обращение в суд при квалифицированном юридическом сопровождении. Есть шанс оспорить арест, но в судебной практике большинство таких дел решается в пользу финансово-кредитных организаций. Можно попробовать обратиться к предыдущему собственнику и попросить его погасить долги по кредитам либо расторгнуть сделку. Небольшой шанс на успех есть, но чаще всего на такой бесчестный поступок люди идут ради получения выгоды и из-за отсутствия денежных средств, поэтому вряд ли согласятся отказаться от денег добровольно.

При приобретении автомобиля всегда есть вероятность стать жертвой мошенников. Авто – дорогая покупка. Не пожалейте немного своего времени на проверку истории машины, чтобы защитить себя от возможных финансовых рисков, или проводите сделку только в присутствии юридически грамотных людей.

Старое авто — всегда не кредитное?

В сети можно найти информацию о том, что если машина относительно новая, не старше 3 лет, она может быть кредитной. Действительно, салоны часто продают авто именно в автокредит, поэтому на машинах возраста 3-5 лет чаще всего и обнаруживается обременение. Автокредит как раз оформляется на максимум 3-5 лет.

Но если машина старше 5 лет, она все равно может оказаться в залоге. Например, если заемщик перестал платить по кредиту, то процесс взыскания может длиться несколько лет, и машина будет продолжаться числиться в залоге, пока банк ее не заберет.

Кроме того, уже давно салоны по продаже б/у сотрудничают с банками, которые берут в залог и более старшие транспортные средства. Например, если речь об иномарке, она может быть возрастом даже в 8-10 лет. Так что, возраст — не панацея.

Проводите все возможные проверки, только так можно найти важную информацию. А гарантированно проверить автомобиль на кредит не сможет никто. К сожалению.

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

ли со статьей или есть что добавить?