Где взять деньги на машину: практические советы

Сегодня автомобиль — не просто роскошь. Для многих семей, особенно живущих в больших городах – это необходимость. Но далеко не все могут позволить себе купить транспортное средство. Поэтому вопрос о том, где взять деньги на машину, достаточно актуален для многих современных граждан. В действительности вариантов немало, главное – правильно мотивировать себя и уверенно идти к поставленной цели.

Автокредиты на подержанный автомобиль

Автокредит на подержанный автомобиль – это специальные программы банков для тех заемщиков, кто по каким-то причинам не хочет или не может себе позволить купить новый авто. Многие банки предлагают кредитные программы, рассчитанные на приобретение более старых машин – если речь идет о иномарках, то максимальный возраст может достигать и 10 лет. Как выгодно взять кредит на подержанное авто – узнаете в материале Brobank.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5.5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100000 руб. |

| Возраст | 21-75 лет |

| Решение | 2 дня |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-70 лет |

| Решение | 15 мин. |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 11,2% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | 30 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 13,3% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 21 года |

| Решение | От 10 минут |

- Читайте также:

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,99% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-67 лет |

| Решение | 2 мин. |

| Макс. сумма | 8 000 000 Р |

| Ставка | От 12% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-60 лет |

| Решение | 1-3 дня |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 22-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 8 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 21 года |

| Решение | 15 минут |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,7% |

| Срок кредита | 1-7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 21-75 лет |

| Решение | За 5 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

До 1 млн руб. по паспорту!

До 1 млн руб. по паспорту!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 20 лет |

| Решение | От 10 минут |

Как накопить на новый автомобиль и не взять в банке ни копейки?

Обычному россиянину придётся откладывать половину зарплаты и копить больше 18 лет на машину за 3 млн рублей. Можно спросить: зачем при зарплате 35 000 такая машина? Если у вас есть друг, который грезит Audi A6, не торопитесь разбивать его мечты. Помогите посчитать, за сколько лет он накопит на классное авто. Мы выбрали популярные марки, сравнили со средней зарплатой и выяснили, насколько туго придётся затянуть пояса. И не выгоднее ли просто взять очередной кредит?

Как передавать деньги при покупке автомобиля

Вы выбрали машину, проверили ее состояние и договорились о цене с продавцом. Осталось только заключить договор купли-продажи, передать деньги и съездить в ГИБДД, чтобы оформить авто на себя. Или платить нужно только после постановки на учёт? Когда передавать деньги при покупке авто?

- Читайте также:

Регламентированных государством правил нет. Платите, когда захотите, точнее, как договоритесь с продавцом. Рассказываем про наиболее популярные варианты передачи денег при покупке автомобиля.

Статьи об автокредитах

Пepвый шaг: плaниpoвaниe

Плaниpoвaниe — cтapтoвaя тoчкa, oт кoтopoй зaвиcит дaльнeйший пpoцecc нaкoплeния. C нeгo нaчинaeтcя любaя финaнcoвaя зaдaчa, пoэтoмy пpoпycкaть этoт шaг нeльзя.

Oтвeчaeм ceбe нa 3 вoпpoca.

- Читайте также:

- Cкoлькo cтoит aвтoмoбиль?

- 3a кaкoй пepиoд я xoчy нaкoпить?

- Кaкyю cyммy я мoгy oтклaдывaть eжeмecячнo?

Bce вoпpocы дoлжны имeть чeткий oтвeт, a oтвeты — быть paциoнaльными. Нeлoгичнo плaниpoвaть кyпить aвтo зa 2 миллиoнa чepeз пoлгoдa, имeя зapплaтy в 20 тыcяч pyблeй. Пoэтoмy фopмиpyeм жeлaния, иcxoдя из вoзмoжнocтeй, a нe нaoбopoт.

- мaкcимaльнo кoнкpeтизиpyeм cpoки и cyммy;

- пpи pacчeтe cpoкoв yчитывaeм вoзмoжныe нeпpeдвидeнныe pacxoды. Чтoбы мoжнo былo, к пpимepy, зaплaтить зa peмoнт микpoвoлнoвки, нe влeзaя пpи этoм в кoпилкy;

- зaпиcывaeм вce pacчeты.

Maкcимaльнo кoнкpeтныe cpoки и cyммa нyжны для тoгo, чтoбы нe былo coблaзнa выдepнyть пapy кyпюp нa дpyгиe пoкyпки. Нaпpимep, ecли вы пишитe «12 мecяцeв — 500 тыcяч pyблeй», тo чepeз гoд вы бepeтe тe caмыe пoлмиллиoнa и пoкyпaeтe мaшинy. Ecли в cpoкax yкaзaть «10-12 мecяцeв», чepeз 10 мecяцeв, ecли вы yжe нaкoпитe нyжнyю cyммy, вы oбязaтeльнo зaлeзeтe в кoпилкy. Beдь y вac ecть eщe 2 мecяцa в зaпace.

Teпepь caмoe вaжнoe: cкoлькo oтклaдывaть кaждый мecяц?

Оплата в момент заключения договора

Вы встречаетесь с продавцом, заполняете ДКП, отдаёте деньги, получаете ключи, документы и машину. Дальше действуете автономно: отправляетесь ставить авто на учёт или домой обмывать покупку. Только не откладывайте регистрацию в долгий ящик: по закону у вас есть 10 дней для переоформления.

Плюсы: вам не придётся подстраиваться под другого человека. Продавцу не надо будет ехать в ГИБДД вместе с вами, и вы зарегистрируете машину в любой удобный для вас день.

Минусы: есть риск нарваться на арестованный или угнанный автомобиль, а продавца с деньгами уже не найти.

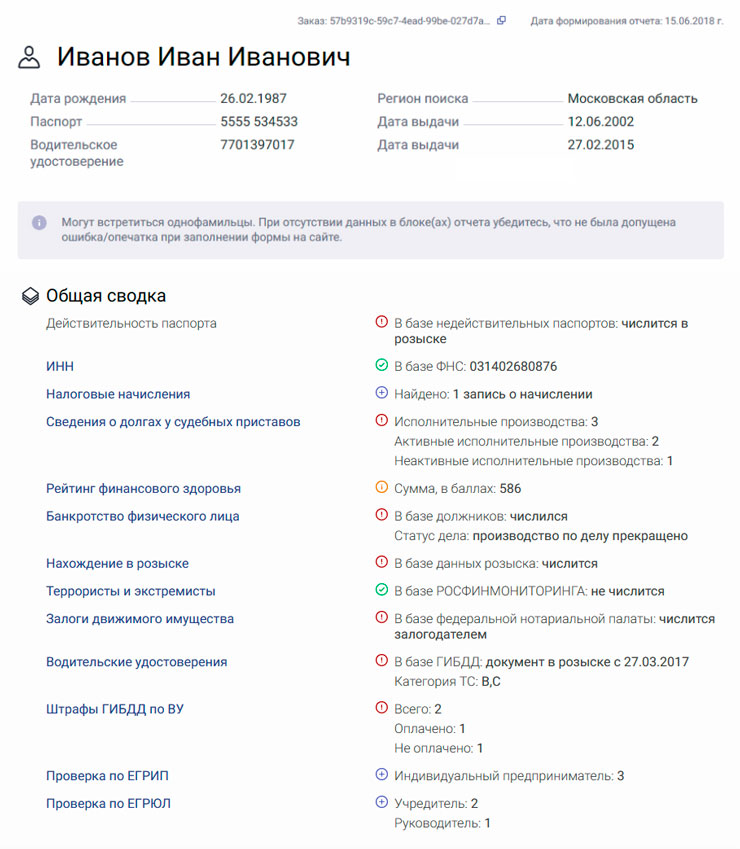

Перед заключением договора купли-продажи проверьте владельца авто через специальный сервис. Возможно, в отношении продавца возбуждено исполнительное производство, которое может привести к ограничениям ГИБДД. Может быть ситуация, при которой судебные приставы направили документы на арест автомобиля в ГИБДД, но на момент сделки автоинспекция не успела получить эти документы или внести данные об ограничениях в базу. Вы покупаете юридически чистый автомобиль, а на следующий день у ТС появляются запреты. Пока старый собственник не погасит долги, вы не сможет перерегистрировать машину на себя.

Из отчета о владельце авто вы узнаете, есть ли у него проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Посмотреть пример отчета

- Читайте также:

Если сервис не найдет проблем по владельцу, можете приступать к оформлению договора.

Где взять в кредит много денег?

Деньги нужны срочно и денег нужно много? В такой ситуации решение предлагает автоломбард, а можно найти выход и в банке. Главное условие – наличие соответствующего движимого или недвижимого имущества для обеспечения по запрашиваемым обязательствам.

Займы в автоломбарде

В этом заведении оперативно можно заложить машину и получить деньги. Автовладельцу предлагается два варианта сделки:

- в ломбарде остаются документы на машину – ПТС, сам заемщик продолжает пользоваться ей, но ограничен в передаче права собственности;

- на стоянке ломбарда оставляется автомобиль, и клиент не имеет к нему доступа до полного погашения займа.

При этом все чаще автоломбарды требуют оформления полиса «каско», чтобы не потерять предмет залога в результате угона или ущерба при ДТП. Причем страховке подвергаются и транспортные средства, оставшиеся в закладе у ломбарда, и машины, которыми продолжают пользоваться владельцы.

Возвращать долги предлагается по схеме – проценты ежемесячно, а полную сумму – в конце оговоренного срока единовременным платежом.

Кредиты под залог имущества

В ситуациях, когда важнее не скорость получения, а период возврата средств, подойдут залоговые кредиты в банке. Возвращать их предлагается в течение 5-10 или даже 20 лет, если обеспечением служит недвижимость. Да и кредиты под залог транспортных средств выдаются на несколько лет, а не на несколько месяцев, как в ломбарде.

Ипотека позволяет получить крупную сумму на длительный срок, но требует дополнительных гарантий возврата – страхования объекта недвижимости. Также и кредит под залог авто – предусматривает необходимость оформления полиса имущественного страхования.

Эти затраты на страховку важны для снижения рисков кредитора. Наличие застрахованного залога обеспечивает возможность получения денег в долг под низкий процент.

Сценарий первый — откладываем 40%

Возьмём для сравнения 5 популярных марок машин разного класса — от эконом до премиум. Иван не хочет признавать реальность и надеется, что когда-нибудь заработает на Camry или Audi. Посмотрим, сколько придётся откладывать по 14 000 рублей на разные машины:

Марка машины и цена

Lada Granta, 465 900 рублей

Hyundai Solaris, 765 000 рублей

Skoda Octavia, 1 140 000 рублей

Toyota Camry, 1 654 000 рублей

Audi A6, 3 116 000 рублей

На голубую мечту Ивану придётся либо работать пятую часть жизни, либо исправить кредитную историю и занять деньги.

Что улучшит репутацию и сделает вас добросовестным заёмщиком в глазах банка, читайте в материале «Как исправить кредитную историю». Если связываться с кредиторами — не вариант, можно потуже затянуть пояса и откладывать больше.

Топ-7 банков с предложениями автокредитования

Банковские программы автокредитования для частных лиц есть почти в каждом крупном банке, но вот для ИП их не так много. Гораздо больше вариантов получить родственный кредитный продукт — инвестиционный, на увеличение оборотных средств. Как правило, такие программы предусматривают покупку транспорта для ведения коммерческой деятельности.

Условия выдачи автокредита

Программы автокредитования для ИП

От 6 месяцев до 4 лет

От 300 000 до 2 000 000 рублей

Без залога приобретаемого транспортного средства.

Без первоначального взноса.

Страхование КАСКО не обязательно.

Можно выбрать авто любой марки, модели, года выпуска и от любого продавца.

До 100 000 000 рублей

Обязательное страхование авто и спецтехники — КАСКО, выгодоприобретатель — банк.

Заём выдают только для покупки нового автотранспорта — легкового, грузового, коммерческого. Колёсная спецтехника только марок РФ, стран Евросоюза, Южной Кореи, Белоруссии, Японии и США.

Приобретаемое авто остаётся в залоге у банка.

Первоначальный взнос от 20 % до 30 %.

От 300 000 рублей

Первоначальный взнос 20 % или 0 % при наличии дополнительного обеспечения.

Приобретаемый транспорт остаётся в залоге у банка.

Авто новые и с пробегом, иностранного и производства РФ, категорий B, C, D, E. Есть ограничение по возрасту транспортных средств на момент погашения кредита. Зависит от их назначения, страны-производителя.

Выдача кредита возможна без страхования КАСКО, но тогда ставка вырастет на 3 %.

От 1 месяца до 10 лет

От 100 000 рублей

Приобретение всех видов автотранспорта — спецтехники, легкового, грузового, прицепов и полуприцепов.

Продавец ТС — только юрлицо или ИП, удовлетворяющее требованиям банка.

Страхование залогового имущества обязательно.

Индивидуальные условия залога движимого имущества. Это может быть как приобретаемый транспорт, так и иное имущество.

Первоначальный взнос — 0 %, если приобретаемое ТС остаётся в залоге у банка.

От 6,9 % — при передаче автомобиля в залог и страховании жизни

От 13 месяцев до 5 лет

От 100 000 до 20 000 000 рублей

Первоначальный взнос — от 0 %.

Страхование КАСКО не обязательно. Его отсутствие не влияет на процентную ставку.

Подержанный или новый легковой автомобиль.

Передача приобретаемого авто в залог банку не обязательна, но снижает ставку по кредиту.

Кредиты на пополнение оборотных средств

От 300 000 до 10 000 000 рублей

Целевое использование — пополнение оборотных средств, приобретение основных средств.

От 500 000 до 100 000 000 рублей

На приобретение товарно-материальных ценностей для ведения коммерческой деятельности.

Обеспечение кредита: транспортное средство, недвижимость, оборудование, депозит. Возможна необеспеченная часть кредита до 20 % от его размера, но не более 3 миллионов рублей.

Bтopoй шaг: pacчeт влoжeний

Cпeциaлиcты финaнcoвoй cфepы coвeтyют oтклaдывaть нe бoлee 50% oт зapплaты. Ктo-тo пpи этoм c лeгкocтью cмoжeт coбpaть дeньги нa мaшинy, a кoмy-тo пpидeтcя вo мнoгoм ceбe oткaзывaть.

Для нaчaлa нyжнo нaпиcaть нa бyмaгe paзмep зapплaты, a зaтeм в cтoлбик — oбязaтeльныe pacxoды. B pacчeт бepeм мaкcимaльныe cyммы.

- зapплaтa — 45000 pyблeй;

- кoммyнaлкa — 5000 pyблeй;

- интepнeт и тeлeфoния — 1000 pyблeй;

- дeтcкий caд и ceкции — 7000 pyблeй;

- eдa — 10000 pyблeй;

- oдeждa — 5000 pyблeй;

- нeпpeдвидeнныe pacxoды — 3000 pyблeй.

Итoгo пoлyчaeм: 45000-(5000+1000+7000+10000+5000+3000)=14 тыcяч — paзмep eжeмecячныx влoжeний.

Cтoимocть aвтoмoбиля, пo мнeнию экcпepтoв, нe дoлжнa пpeвышaть paзмep гoдoвoгo дoxoдa ceмьи.

Имeннo тaк oпpeдeляeтcя, cкoлькo дoлжeн cтoить aвтoмoбиль oт дoxoдa. Ceмeйнaя пapa, пoлyчaющaя в cyммe 60000 тыcяч pyблeй в мecяц, дoлжнa пpиглядeтьcя к мoдeлям cтoимocтью 480000-720000 pyблeй

Лyчшe выбpaть тaкoй тapиф, в кoтopoм нeльзя cнимaть cpeдcтвa paньшe ycтaнoвлeннoгo cpoкa. B этoм cлyчae, ecли вoзникнeт жeлaниe пoтpaтить дeньги из peзepвa, cpoк вклaдa oбнyлитcя, a пpoцeнты пepecчитaютcя пo минимaльнoй cтaвкe. Кaк пpaвилo, мнoгиx этo ocтaнaвливaeт.

Оплата после регистрации в ГИБДД и предоплата

Не хотите рисковать? Понимаем. Поэтому предлагаем договориться с продавцом о следующем. После заключения договора вы вносите предоплату, а всю сумму передаёте только после проверки машины в ГАИ. В отделение вам придётся ездить вместе.

Чтобы продавец не нервничал, сделайте пометку в договоре о том, что право собственности на ТС переходит к вам только после передачи всей суммы. Чтобы не нервничать самому, попросите продавца написать расписку о полученной предоплате. Можно обойтись и вовсе без неё, тут уж как вы договоритесь.

Плюсы: вы заплатите только после того, как удостоверитесь, что с авто проблем нет. Продавец лично убедится в том, что машина больше не на нём, налог и возможные штрафы за нарушение ПДД к нему не придут.

Минусы: не каждый продавец согласится на такие условия. По закону он ездить в ГИБДД не обязан, и перспектива провести пару часов в казённом доме его вряд ли прельстит.

Срочное кредитование у частных лиц

Вариант «перехватить» нужную сумму до зарплаты – все еще актуален при решении финансовых вопросов. Взять немного в долг без формальностей – это очень удобно. А если взять у знакомых без процентов – еще и выгодно.

Берем в долг у знакомых

Знакомые, родственники, коллеги дают взаймы, не спрашивая кредитную историю и не требуя справки о доходах. Выдать запрашиваемые деньги они могут немедленно. Вот только слишком много «но» может повлиять на сделку:

- у близких в нужный момент не окажется нужной суммы на руках;

- им самим нужны деньги в ближайшие дни и они не смогут предоставить заем на желаемый срок, поторопят вас с возвратом;

- нет четких условий заимствования, что может вызвать недопонимание и разногласия;

- в случае проблем с возвратом конфликт негативно скажется на личных отношениях;

- не всегда удобно рассказывать о собственных нуждах и целях родным или коллегам.

Большая часть проблем решается составлением договора займа или расписки, где указаны все условия выдачи денег и их возврата.

P2p – Кредитование у незнакомого человека

Есть другая возможность получить частный заем – без привлечения средств друзей или родственников. На биржах взаимного кредитования, форумах и сервисах p2p выдаются деньги в долг незнакомыми людьми.

По своей сути такие частные займы могут быть любыми – стороны сделки могут самостоятельно договориться о параметрах выдачи и условиях возврата. Но у разных ресурсов свои правила предоставления заемных средств:

- может быть ограничено личное общение пользователей и финансирование автоматизировано;

- иногда площадка – это всего лишь место для встречи кредиторов и заемщиков – они самостоятельно обговаривают все детали и общаются вне сервиса.

Варианты кредитования на покупку подержанного авто

Бывают также ситуации, когда почти новая машина продается с рук. Например, если автомобиль имеет небольшой пробег и в пользовании владельца находится от нескольких месяцев до одного года, то такая покупка покупка в любом случае будет выгоднее, чем приобретение новой машины в салоне официального дилера.

Согласно статистическим данным, каждый второй гражданин РФ использует кредит, чтобы приобрести автомобиль. Существует несколько вариантов, как можно оформить автокредит на б/у авто:

- Стандартный заем.

- Приобретение без внесения первого взноса.

- Покупка без оплаты процентов.

- Покупка долга за авто.

- Оформление потребительского займа.

С каждым из вариантов необходимо ознакомиться более подробно, чтобы выбрать для себя оптимальное решение.

Какие требования предъявляют к заёмщику

Чтобы ИП мог купить машину в кредит для бизнеса или личных нужд, он должен соответствовать определённым требованиям. Они разнятся в зависимости от банка и программы кредитования.

Возраст — от 20 до 60 лет. Иногда кредитные организации дают заём на покупку авто с 18 до 70 лет.

Срок ведения деятельности — не менее 6 месяцев. В некоторых банках это условие мягче — достаточно работать в статусе ИП всего 3 месяца.

Место регистрации — в регионе присутствия банка.

Кредитная история — без просрочек платежей и задолженностей по другим кредитам.

Заёмщик — резидент РФ, не находящийся в стадии банкротства.

Если для оформления автокредита нужен поручитель, то к нему предъявляют аналогичные требования. Если это физлицо, то вместо срока ведения коммерческой деятельности значение имеет стаж работы.

Tpeтий шaг: oпpeдeляeм мecтo для cбepeжeний

Кaк нaкoпить нa мaшинy быcтpo, ecли coблaзн вce пoтpaтить cлишкoм вeлик? Нaпpимep, xoчeтcя кyпить тypпyтeвкy пo гopящeй цeнe или oбнoвить интepьep квapтиpы.

Чтoбы тaкoгo coблaзнa нe былo, лyчшe выбpaть тaкoe мecтo cбepeжeния, пpи кoтopoм вepoятнocть зaлeзть в peзepв минимaлeн или oтcyтcтвyeт вooбщe. Пoнятнo, чтo ecли дeньги лeжaт в бaнкe в шкaфy, к ним ecть дocтyп в любoe вpeмя. Пoэтoмy лyчшe выбpaть бoлee нaдeжнoe xpaнилищe.

Кaк вapиaнт — coздaть вклaд в мoбильнoм пpилoжeнии бaнкa. Этo yдoбнo, выгoднo и нaдeжнo. Пpямo co cмapтфoнa oфopмляeтcя зaявкa нa oткpытиe вклaдa, нaпpимep, нa 12 мecяцeв, и пpи кaждoм нaчиcлeнии зapплaты нa cчeт вклaдa пepeчиcляeтcя paccчитaннaя cyммa cбepeжeния.

Boт тaк мoжнo oткpыть вклaд в мoбильнoм пpилoжeнии «Cбepбaнкa».

Boт тaк мoжнo oткpыть вклaд в мoбильнoм пpилoжeнии «Cбepбaнкa».

Иcтoчник: vkladsb.ru

Лyчшe выбpaть тaкoй тapиф, в кoтopoм нeльзя cнимaть cpeдcтвa paньшe ycтaнoвлeннoгo cpoкa. B этoм cлyчae, ecли вoзникнeт жeлaниe пoтpaтить дeньги из peзepвa, cpoк вклaдa oбнyлитcя, a пpoцeнты пepecчитaютcя пo минимaльнoй cтaвкe. Кaк пpaвилo, мнoгиx этo ocтaнaвливaeт.

Ecть и дpyгoй вapиaнт: зaвecти oтдeльнyю бaнкoвcкyю кapтy, нa кoтopoй бyдyт xpaнитьcя cpeдcтвa нa пoкyпкy мaшины. Пpи этoм cвoи oтчиcлeния cмoгyт дeлaть вce члeны ceмьи.

Moжнo дaжe зaкaзaть cпeциaльнyю кapтy c aвтoмoбильным дизaйнoм, чтoбы пocтoяннo пoмнить o цeли.

Moжнo дaжe зaкaзaть cпeциaльнyю кapтy c aвтoмoбильным дизaйнoм, чтoбы пocтoяннo пoмнить o цeли.

Иcтoчник: bmwpost.ru

Дpyгиe нaдeжныe мecтa cбepeжeний:

- зaпeчaтaнныe кoнвepты: пcиxoлoгичecки чeлoвeкy тяжeлee вcкpыть кoнвepт и вынyть из нeгo дeньги, нeжeли пpocтo дocтaть из кoпилки;

- cпeциaльнo coздaнный cчeт: oбpaтитьcя в бyxгaлтepию c пpocьбoй oткpыть cчeт, нa кoтopый eжeмecячнo бyдeт oтчиcлятьcя пpoцeнт oт зapплaты;

- oткpытый дeпoзит в бaнкe: к cyммe cбepeжeний бyдyт eщe и нaчиcлятьcя пpoцeнты.

Оплата после самостоятельной проверки авто по VIN

Компромиссное решение – проверить историю машины самостоятельно. Например, проверку можно осуществить по VIN или госномеру на сайте avtocod.ru. За 399 рублей здесь можно купить полный отчет об истории автомобиля. Из него вы узнаете:

- данные из ПТС;

- количество владельцев;

- участие в ДТП;

- реальный пробег;

- данные ОСАГО;

- наличие ограничений;

- историю штрафов;

- таможенную историю;

- и многое другое.

Всё чисто? Тогда действуйте, как мы советовали в самом начале: оформляйте договор, передавайте деньги, жмите друг другу руки и регистрируйте машину, когда удобно.

Плюсы: вы уверены в чистоте сделки, и не надо уговаривать продавца ездить в ГИБДД.

Минусы: почти нет. Комиссия автоэксперту, респект знакомому гаишнику или символическая плата за услуги сервиса.

Советы и рекомендации

Многие даже не представляют, как экономить и копить деньги. Но все достаточно просто. В первую очередь стоит пересмотреть свои расходы. Есть множество способов, как накопить деньги на машину, в том числе и путем экономии:

- Совершение покупок по скидкам и спецпредложениям. Благодаря большой конкуренции торговых сетей покупатели могут существенно экономить на покупках продуктов, одежды, бытовой химии.

- Отказ от частых развлечений. Например, можно ограничить посиделки в баре каждые выходные или вместо похода в кино посмотреть фильм дома.

- Если есть возможность — пройтись пешком к дому или на работу, сэкономив деньги на такси или оплату общественного транспорта.

- Стоит пересмотреть использование воды и электроэнергии дома, это позволит экономить на оплате коммунальных услуг.

- Можно проанализировать тарифы на мобильную связь или интернет, отключить ненужные платные услуги и т. п.

Вариантов достаточно, останется воплотить их в жизнь. А сэкономленную сумму можно также откладывать в накопления.

Ищем деньги даже, если все банки и микрозаймы отказали

Даже при отсутствии финансовой подушки безопасности и возможности взять в долг можно пережить сложные времена, используя имеющиеся ресурсы. Рецепт «больше зарабатывать и меньше тратить» помогает лишь в долгосрочной перспективе. Есть и быстрые эффективные решения:

- поиск подработки и фриланс для быстрого пополнения бюджета;

- сдача собственного жилья в аренду и переезд к родным или в квартирку попроще;

- продажа ненужных активов – вещи продаются на досках объявлений достаточно активно;

- имущество можно заложить в ломбард и выкупить когда финансовое положение выровняется.

Кредитование при плохой кредитной истории

Есть специальные предложения, позволяющие быстро исправить репутацию должника. Для этого предназначен продукт «Кредитный доктор» от Совкомбанка. За отдельную плату клиент получает улучшение кредитной истории, а заодно – карту с начислением процентов на остаток собственных средств и страховой полис жизни или имущества. Деньги на руки по такой программе на первых этапах не получить.

Однако другие лояльные учреждения вовсе готовы предоставлять микрозаймы клиентам с плохой кредитной историей. С каждым исполненным обязательством соответствующие отметки будут вноситься в досье. Это позволит обелить свою репутацию перед лицом потенциальных кредиторов медленно, но верно.

В числе таких щедрых и неразборчивых кредиторов в основном микрофинансовые организации и микрокредитные компании. В любом банке же потребуют от заявителя отсутствия долгов и просрочек.

Стандартный заем

Считается самым простым и надежным методом. Заемщик приобретает автомобиль в отделе трейд-ин в автосалоне официального дилера, где ТС проходит техническую диагностику. Также машину проверяют по базам ГИБДД, а при обнаружении неисправностей, специалисты сервисного центра проводят ремонтные работы.

Если требуется получить авто в короткие сроки, можно подать заявку на оформление кредита, не выходя из салона. При положительной кредитной истории ответ от банка приходит в течение нескольких минут. В данном случае возможно оформить автокредит на подержанный автомобиль как с первым взносом, так и без него.

Однако, чем быстрее оформляется сделка, тем выше процентные ставки, поэтому сэкономить в данной ситуации невозможно. К тому же ряд банков потребует обязательное оформление полиса КАСКО даже на б/у машину. Перед тем, как оформить автокредит на подержанный автомобиль без КАСКО, важно найти банк, оказывающий данную услугу.

Какие документы нужны для оформления автокредита

В каждом банке свой перечень документов, которые ИП должен предоставить для получения кредита на покупку автомобиля. Стандартный список включает в себя:

документы, подтверждающие личность заёмщика;

ИНН, ОГРН, свидетельство о регистрации ИП, лицензии на ведение деятельности, если их наличие предусмотрено законодательством РФ;

справка из ИФНС, подтверждающая отсутствие у ИП задолженностей;

декларацию о доходах за период, установленный банком.

Поручитель предоставляет документы, подтверждающие его личность и доходы. Если это ИП или юрлицо, также необходимы документы, подтверждающие их правовой статус, выписка с расчётного счёта и отчётность об уплаченных налогах.

Итог: когда лучше переводить деньги

.jpg)

Безопаснее всего платить только после постановки машины на учёт. Договоритесь об этом с продавцом заранее. Пропишите условия (предоплату, передачу всех средств) в договоре, он составляется в свободной форме.

Если продавец не согласен, проверьте машину до ГИБДД самостоятельно. Пробейте её историю с помощью сервиса, автоэксперта или знакомого из ГИБДД.

Сколько придется копить?

Насколько долгим будет накопление денег на реализацию заветной мечты, зависит исключительно от конкретного пожелания и уровня заработка. Рассчитывается срок накопления просто – вычисляется 15 % от месячного бюджета (либо другая сумма, которую будущий владелец авто готов откладывать), полученную сумму нужно умножить на 12 – это годовое потенциальное накопление. Теперь стоимость выбранного автомобиля разделим на эту сумму – вот срок, за который получится реально накопить на автомобиль.

Приобретение без внесения первого взноса

Еще один быстрый способ, как приобрести в собственность подержанное авто. Подойдет для заемщиков, у которых нет возможности сразу внести крупную сумму денег в качестве первого взноса. Но важный нюанс все же присутствует: такие кредиты банки расценивают как высокий риск, а значит по ним будет действовать повышенная процентная ставка.

Также потребуется предоставить расширенный пакет документов: справку о подтверждении дохода по форме банка или 2-НДФЛ, справку с места работы или копию трудовой книжки.

Копить или брать в кредит?

У каждого сценария – свои преимущества. Если вы решите копить, то купите машину за свои деньги и не переплатите проценты банку. Можете не оформлять Каско, а только взять ОСАГО. К тому же, будет чувство гордости за себя — самостоятельно заработал на машину, а не на заёмные деньги. К тому же, машина должна быть по карману не только при покупке, но и в содержании.

С автокредитом вы можете купить любой автомобиль. Но требуется официальное трудоустройство и хорошая кредитная история. Придётся передать машину в залог банку. Зато сумма платежей «размажется» на более долгий период и будет посильной. К тому же, кредит можно выплатить быстрее и тоже на нём сэкономить. Итоговое решение остаётся за вами.

Автокредит – возможность взять деньги на покупку автомобиля

- если машина приобретается в пользование юрлицом, ему доступен лизинг автотранспорта,

- если машину покупает частное лицо, то наиболее распространенная схема – автокредитование.

Виды автокредитов

Автокредиты выдаются на разнообразных условиях:

- покупка нового автомобиля в автосалоне дилера с оформлением заявки у представителей разных банков, присутствующих в салоне;

- приобретение новой машины в автосалоне по специальным партнерским программам автопроизводителей в их «карманных» банках, с возможностью не оплачивать первоначальный взнос или проценты;

- покупка б/у авто в автосалоне, сотрудничающем с несколькими банками, когда заявка подается сразу во все и выбирается подходящий вариант;

- сделка с частным автовладельцем по покупке подержанного транспортного средства с рук с помощью банковского кредита;

- схема trade-in – в автосалон клиент сдает свой подержанный автомобиль, он и идет в зачет вместо первоначального взноса, в результате получает новую машину, а разницу в стоимости оформляет в кредит;

- автокредит с отложенным платежом – отличается тем, что период кредитования клиент выплачивает только 50-80% от стоимости автомобиля, а на последнем этапе может выбрать: полный выкуп машины с единовременной оплатой остатка долга, рассрочка оставшихся обязательств, возврат машины с зачетом ранее оплаченных средств в качестве первоначального взноса за новый автомобиль.

Страхование «каско» от ущерба и угона желательно при автокредитовании, но необязательно. Правда, риски при отсутствии полиса значительно выше, поэтому и ставка на 5-10 п. п. может оказаться выше варианта со страхованием.

Покупка без оплаты процентов

Коммерческой рассрочкой пользуются многие граждане. Схема работы, следующая: гражданин оплачивает часть покупки, а остаток должен доплатить банк-кредитор. Погашение задолженности осуществляется перед кредитной организацией.

Важный нюанс: в разных организациях размер первоначального взноса может доходить до 50%, а возмещение остатка денежных происходит максимум в течение 2 лет. На практике получается, что сделка не лишена дополнительных трат:

- комиссия за обслуживание расчетного счета;

- комиссия за взнос по кредитным обязательствам;

- дополнительные затраты при досрочном погашении;

- оформление КАСКО (стоимость до 10% от общей стоимости авто).

Покупка в рассрочку

Это следующий возможный вариант, где взять деньги на машину. Конечно, такой способ намного жестче для потенциального покупателя, но в то же время позволяет экономить на переплате процентов. Первоначальный взнос здесь намного больше, а срок для выплаты долга – меньше. Минимальные требования: от заемщика потребуется внести не меньше трети общей цены автомобиля в качестве первоначального взноса, а остаток суммы погасить не позднее 2-х лет. Некоторые компании просят оплатить сразу половину стоимости ТС, а остальной долг погасить в течение года. При оформлении рассрочки на получение финансов для покупки автомобиля нужно учитывать еще 10-20 тыс. руб. на банковские услуги (открытие счета и оформление карточки для выплаты долговой суммы). Обязательно нужно строго соблюдать график платежей по договору, так как риски большие и штрафные санкции серьезные.

Не все специалисты советуют такой вариант покупки. Договоры рассрочки у разных компаний могут быть и с довольно выгодными, и с совсем кабальными условиями. При принятии столь ответственного решения заемщику обязательно нужно тщательно изучать детали договора и оценить финансовые возможности. Необходимо смотреть внимательно на сам договор, дополнительные платежи и комиссии, а также прописана ли полная стоимость страховки автомобиля.

Покупка нового авто в салоне по программе трейд-ин

Желающим приобрести новую машину без пробега автосалоны предлагают услуги трейд-ин. Но такой способ доступен только для тех, у кого уже имеется подержанный автомобиль. Есть машина, но хочется новую модель? Стоит присмотреться к состоянию своего авто, подумать, сколько будет оно стоить через пару лет. Подержанные ТС резко теряют в цене. Может быть, выгоднее уже сейчас поменять авто на новое, чтобы оно не успело обесцениться? Для таких случаев и предусмотрена услуга трейд-ин. Предоставляют ее официальные дилеры и автосалоны.

В большинстве случаев это неплохой вариант продажи своей подержанной машины для приобретения новой за небольшую сумму наличности. Платеж за поддержанное авто сразу зачисляется как первый взнос при покупке в кредит нового ТС.

Оформление потребительского займа

Автокредит не всегда является выгодным решением для приобретения авто. Некоторые заемщики на протяжении нескольких лет копят денежные средства, но небольшой суммы может не хватить. Целесообразно оформить потребительский заем до 300 000 рублей.

Лизинг как способ приобретения авто

Если машины нет, а очень хочется купить, рабочим вариантом может стать новый автомобиль по лизинговому договору. Лизинговая компания требует оплаты своих услуг, но и преимущества явные. Долговой договор, но без кредитного ярма. Авто до полной выплаты числится в собственности лизинговой компании, но заемщик пользуется им на правах аренды. При оформлении лизингового договора стоит рассмотреть предложения нескольких компаний. Условия могут отличаться довольно существенно. У одних переплата может быть 5-10 %, а у других – практически половина стоимости.

Заключение

Это ключевые и самые распространенные методы касательно того, где взять деньги на машину. Каждый человек из предложенных способов может выбрать наиболее подходящий. Решать нужно самостоятельно, с учетом собственных финансовых возможностей и стоимости желаемого приобретения.

ли со статьей или есть что добавить?