Когда обнуляется КБМ по ОСАГО

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО.

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО. Для уменьшения КБМ водитель должен ездить без аварий, а если он стал участником ДТП, то не должен быть признан виновным либо (в случае его виновности) по его полису не должно быть произведено выплат в порядке возмещения нанесённого им ущерба.

Значение КБМ варьируется в диапазоне от 0,5 до 2,45, что соответствует водительским классам от 13 (суперпрофессиональный, аккуратный автовладелец с многолетним безаварийным стажем) до М (недисциплинированный водитель). Начинающему водителю присваивается класс 3, которому соответствует первоначальный КБМ, равный 1. Таким образом, он первоначально оформит полис ОСАГО по базовой стоимости, а через год его КБМ может быть изменён (или оставлен без изменения) в зависимости от указанных выше обстоятельств.

Иногда автовладельцы сталкиваются с неприятным сюрпризом при проверке КБМ. Они обнаруживают, что показатель вырос либо обнулился (последним термином обозначают перевод его в первоначальное значение, равное 1).

Изменились правила определения коэффициента «бонус-малус»

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Когда происходит обнуление КБМ

При расчете стоимости полиса ОСАГО иногда обнаруживается, что положенная скидка за многолетний опыт безаварийного вождения исчезла, а итоговая сумма затрат серьезно увеличилась. Ситуация, когда обнуляется КБМ, может возникнуть по целому ряду причин.

- Читайте также:

Понадобится детальное разбирательство с целью выяснить причины несоответствия и, по возможности, восстановить накопленную скидку.

Слетел КБМ – причины и как восстановить?

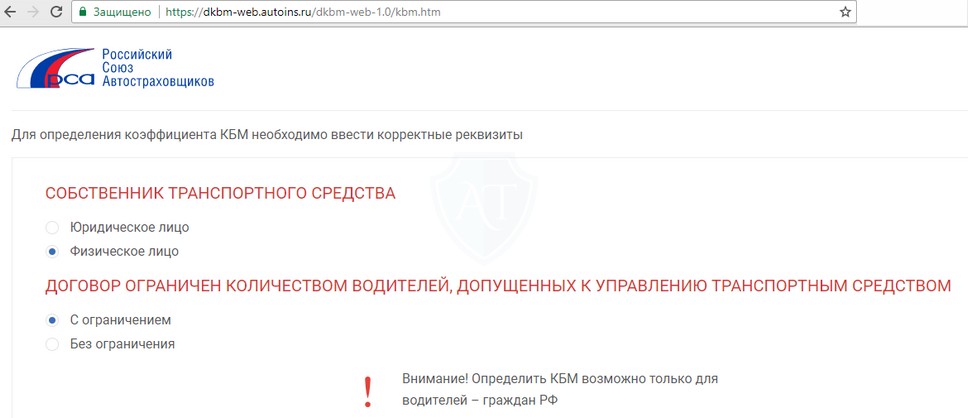

Для определения того, что КБМ слетел, его, очевидно, нужно правильно проверять. Так, на сегодня существует небольшой ряд сервисов, которые предлагают такую проверку. Мы же рекомендуем пользоваться только базой данных Российского союза автостраховщиков (РСА ) – этот метод на сегодня – единственный официальный, сайт РСА даёт точные результаты.

Инструкция по проверке на сайте РСА

Перейдите на официальную страницу проверки в РСА. Перед Вами откроется форма проверки с данными, поля которой, отмеченные звёздочкой, обязательно нужно заполнить.

- Выберите, проверяете Вы КБМ по данным собственника или водителя (первый случай, если Вы вписаны в ограниченный полис, второй – если Вы собственник в неограниченном полисе).

- Введите ФИО, дату рождения и заполните серию и номер паспорта.

- Далее, если в первом пункте Вы выбрали собственника, то введите VIN-код автомобиля, желательно госномера тоже заполнить (в формате “X000XX000”); также обязательно заполните поле даты начала действия полиса – без этой информации Вам покажет нулевую скидку КБМ. Если был выбран водитель, то нужно просто ввести 4 цифры серии и 6 цифр номера прав и день начала периода действия полиса страховки ОСАГО.

- Подтвердите код безопасности и нажмите кнопку “Поиск”

По итогу этих действий Вам покажет данные о Вашем текущем КБМ, а также о предыдущем полисе, с которого была получена информация и присвоена текущая скидка.

Как применяется КБМ при неограниченной страховке (коэффициент конус-малус) в 2020 году

Основная задача водителей, получающих страховой полис, выяснить, как применяется КМБ при неограниченной страховке (коэффициент бонус-малус), и как это использовать, какие действия предпринять при оформлении страхового полиса ОСАГО.

- Читайте также:

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Не каждый водитель может правильно ответить на вопрос о том, что такое КБМ классы. Знать такие подробности выгодно, при оформлении полиса можно получить дополнительную скидку.

Каждому автовладельцу, вместе со стандартным пакетом документов к машине, необходимо иметь при себе полис автогражданского страхования – ОСАГО. Он является обязательным.

- Читайте также:

Благодаря полису ОСАГО, обеспечивается защита всех участников дорожного движения от ущерба. В случае ДТП виновная сторона возмещает ущерб пострадавшей за счет страховки.

Полученные деньги можно потратить на восстановление авто и на выздоровление, если в результате аварии был причинен вред здоровью.

Причины высокого КБМ

Каждый водитель с минимальным опытом относится к категории потенциально опасных водителей, так как его стаж вождения мизерный, а возраст страхователя не превышает 23 лет. В таком случае во время расчета цена полиса ОСАГО будет приблизительно раза в 2 выше, чем для водителя со стажем более 3 лет и в возрасте старше 23 лет.

КБМ может повышаться или понижаться, влияя на стоимость полиса. Он является скидкой, многие водители даже не догадываются и не знают, что имеют право рассчитывать на снижение стоимости полиса за безаварийную езду и приличный водительский стаж.

Ежегодно страховые компании, ведущие расчет стоимости ОСАГО, должны подавать в РСА данные о каждом водителе. Во время оформления следующей страховки на новый период скидка должна составлять не менее 5% от стоимости полиса. Ежегодно скидка может накапливаться и достичь рекордных 50%.

Это максимум, на который можно удешевить страховку. Водителю нужно следить, чтобы СК подавала данные о его безаварийном стаже в РСА. Если скидки нет, необходимо выяснить причину, по которой она отсутствует.

К основным причинам относятся:

- смена водительских прав независимо от причин;

- ошибки при внесении данных в базу РСА страховщиками;

- ДТП также ведет к увеличению КБМ.

Проверка КБМ

Чтобы держать руку на пульсе ОСАГО, для автовладельца будет правильным ежегодно контролировать значение показателя, чтобы не потерять заработанную годами безаварийной езды скидку при оформлении полиса на очередной год. Самостоятельно проверить КБМ можно на официальном сайте Российского союза автостраховщиков (РСА) по базе данных, содержащую информацию о полисах ОСАГО, включая сведения о КБМ.

Для проверки нужно заполнить форму онлайн, указав:

- статус владельца авто (физическое или юридическое лицо);

- ОСАГО без ограничений или с ограничениями по числу водителей, включаемых в полис;

- ФИО, дату рождения;

- серию и номер водительского удостоверения;

- дату начала действия договора.

После нажатия кнопки «Поиск» система выдаст запрошенную информацию либо сообщение об обнулении (значении КБМ, равным 1, и отсутствии информации о договоре ОСАГО).

- Читайте также:

Полис ОСАГО: немного теории

Как известно, стоимость страховки определяет базовый тариф (БТ). Минимальные и предельные величины содержатся в Указании Банка России от 28 июля 2020 г. № 5515-У. Особенность текущей версии документа – широкий коридор тарифов, позволяющий страховщику учесть разные факторы. В дальнейшем БТ перемножается на разные коэффициенты. Итоговая сумма и составляет цену ОСАГО для конкретного водителя.

Вспомним коэффициенты, которые влияют на стоимость полиса

- Территория. В одних регионах величина выше (например, в Москве и СПб), в других – ниже.

- КБМ (бонус-малус). Коэффициент рассчитывается на основании количества выплат в авариях по вине держателя полиса за отчётный период.

- Возраст – стаж. Коридор тарифов устанавливает зависимость: чем старше и опытнее водитель, тем больше скидка.

- Количество пользователей. Если машиной пользуется более 1 человека, стоимость полиса возрастёт.

- Мощность двигателя. Чем больше «лошадей» у автомобиля, тем выше коэффициент (для 50 л.с. – 0,6, свыше 150 л.с. – 1,6, и т.д.).

Законодательное регулирование позволяет страховщику регулировать стоимость лишь за счёт базового тарифа.

Что делать если КБМ не соответствует действительности

В данном случае необходимо написать заявление в страховую компанию с требованием корректного применения КБМ или сменить страховую компанию.

Если во время заключения договора страховщик пытается применить КБМ ниже, чем указано в АИС ОСАГО (хотя такое случается редко), нужно настаивать на передаче в базу достоверных данных. Это позволит при смене СК в будущем или во время включения в полис друзей или родственников избежать некорректных данных в АИС.

В случае совпадения значений, но при этом КБМ все равно не соответствует реальным показателям, нужно проверить, насколько данные, внесенные в полис совпадают с фактическими. Могут иметь место неточности, которые появились после изменения фамилии, прочей информации по страхователю. О таком несоответствии нужно уведомить СК письменно, приложив к заявлению документы, подтверждающие данный факт. В заявлении нужно попросить о пересчете КБМ.

Как долго действует повышающий коэффициент?

КБМ рассчитывается по классам – от 1 до 13. Чем ниже класс, тем меньшим будет размер бонус-малуса. Чтобы определить класс, нужно учесть данные договоров ОСАГО, которые прекратили свое действие не позже чем год до даты, с которой началось страхование по новому полису.

Если между полисами был перерыв в 1 год, при оформлении нового полиса скидка обнуляется. Срок его действия коээфициента бонус-малус – период, на который заключается ОСАГО.

На сколько повышается КБМ после ДТП (таблица)?

Рассмотрим таблицу, по которой можно вычислить новое значение КБМ, которое будет присвоено водителю со следующего 1 апреля:

| Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Пользоваться данной таблицей очень просто:

Шаг 1. Узнайте текущий КБМ водителя. Для этого есть несколько способов.

Способ 1. Если у Вас есть страховой полис, в который вписан только водитель, для которого нужно узнать КБМ, то возьмите в руки этот страховой полис. В нижней части полиса найдите табличку, в которой и будет указан КБМ:

Способ 2. Этот способ более универсальный. Нужно ввести данные водителя на сайте Российского союза автостраховщиков и получить точное значение КБМ.

Шаг 2. В первом столбце приведенной выше таблицы найдите текущее значение КБМ. Запомните выбранную строку.

Шаг 3. Выберите столбец, соответствующий количеству страховых возмещений, которые были сделаны страховой компанией водителя.

Примечание. Если несколько возмещений были сделаны пострадавшим в одном и том же ДТП, то все эти возмещения рассматриваются, как одно.

Шаг 4. Найдите ячейку на пересечении строки из шага 2 и столбца из шага 3. Именно в ней находится новое значение КБМ, которое будет присвоено водителю после ДТП.

Например, рассмотрим, на сколько увеличивается КБМ после одного ДТП.

Пусть КБМ Андрея , присвоенный 1 апреля 2021 года, составляет 0,8. В сентября 2021 года Андрей становится виновником ДТП и его страховая возмещает ущерб водителю другого автомобиля.

В этом случае 1 апреля 2022 года Андрею будет присвоен новый коэффициент КБМ, равный 0,95. То есть стоимость страхового полиса в следующем году возрастет примерно на 19%.

Однако 19% – это не самая большая цифра. Самое серьезное увеличение стоимости ОСАГО ждет водителя, у которого до ДТП КБМ был равен 0,5. В этом случае стоимость страховки на следующий год увеличится аж на 60 процентов.

Законные случаи обнуления

Если при проверке выдаётся сообщение об обнулении КБМ, это может быть вызвано несколькими причинами, среди которых можно отметить следующие:

- скидка на ОСАГО действует в течение года. Если этот срок истёк, страховка будет оформлена без учёта присвоенного ранее КБМ, как для начинающего водителя с нулевой историей;

- при оформлении нового полиса и изменении ограниченной страховки на неограниченную КБМ устанавливается в значение, равное 1;

- если за год собственник машины изменился, повышенной скидки можно не ожидать, вне зависимости от стажа страхования. Для перерасчёта КБМ необходим полный год страхования, поэтому после продажи авто правильным будет переоформить страховку на другую машину, а не прекращать её.

Встречаются и ситуации, когда данные о КБМ «сгорают» по причине не занесения или неправильного занесения информации в базу данных РСА страховой компанией. Перепроверить это можно, обратившись в страховую компанию либо на сайте РСА в разделе проверки данных ОСАГО. Редко, но всё же встречаются случаи обнуления КБМ при покупке фиктивного ОСАГО.

На какие коэффициенты не повлиять?

Возраст – стаж никак не перешагнуть: придётся ждать, пока число станет меньше со временем. Нельзя также скрывать сведения о том, что автомобилем будет управлять не один человек, а несколько. Ведь если ДТП совершит водитель, не вписанный в ОСАГО, это станет основанием для взыскания суммы ущерба с владельца источника повышенной опасности.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как изменится КБМ в случае регрессного требования?

Для начала напомню, что означает понятие регрессное требование. Если в момент ДТП или непосредственно после ДТП водитель допустил одно из серьезных нарушений, то впоследствии страховая компания получает право потребовать от нарушителя возместить причиненный ущерб. То есть фактически получается, что все затраты на ремонт чужого автомобиля ложатся на самого водителя. Это и есть регрессное требование.

Например, регрессное требование применяется, если водитель оставил место ДТП, то есть скрылся.

Не смотря на то, что фактически водитель оплачивает ущерб из собственного кармана, его КБМ все равно увеличивается. Это связано с тем, что сначала страховая компания выплачивает деньги пострадавшим, то есть страховая выплата имеет место. А именно страховая выплата влияет на размер коэффициента КБМ.

Кроме того, в нормативных документах нет никаких исключений, которые бы говорили о том, что в случае регрессного требования КБМ не меняется. Так что получается, что в случае оставления места ДТП КБМ все равно увеличивается.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России 1 .

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

| № п/п | КБМ за предыдущий год | КБМ за текущий год в зависимости от количества страховых возмещений | ||||

|---|---|---|---|---|---|---|

| 0 возмещений | 1 возмещение | 2 возмещения | 3 возмещения | больше 3 возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 5 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 7 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 8 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 9 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 11 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 12 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 13 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 16 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Изменение при безаварийной езде

КБМ является повышающим коэффициентом, который применяется при оформлении и использовании страхового полиса ОСАГО. Он подлежит пересмотру каждый год, при этом может как расти, так и снижаться. Безупречное вождение приводит к поднятию КБМ, отсутствие аварий позволяет повысить класс страхования и воспользоваться скидкой в размере 5% при оформлении следующего страхового полиса. Бонус накапливается и в итоге скидка может достичь при полном отсутствии ДТП предельно возможного размера – 50% от цены ОСАГО.

Такая система предоставления бонусов приводит к тому, что многие автовладельцы не обращаются в страховую компанию за возмещением убытков при незначительных и несерьезных ДТП, чтобы сохранить собственную репутацию и накопить более высокую скидку. При этом компенсация пострадавшей стороне выплачивается в виде незначительной суммы без присутствия и фиксации ДТП представителями страховой компании.

Восстановление КБМ после ДТП

При наступлении ДТП есть риск потерять не только часть накопленных бонусов, но и полностью лишиться этого повышающего коэффициента. Если происшествие произошло не по вине водителя, он не потеряет КБМ.

В случае участия в дорожно-транспортном происшествии в результате несоблюдения правил дорожного движения, невнимательном вождении, пребывании за рулем в состоянии алкогольного или наркотического опьянения КБМ будет утрачен. Кроме того, страховка после таких случаев будет стоить значительно дороже.

Единственный способ восстановить коэффициент – водить машину без аварий на протяжении длительного времени.

Восстановить КБМ можно путем обращения в страховую компанию, российский союз автостраховщиков или Центробанк. Занимаются восстановлением КБМ также частные онлайн-компании и брокеры.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Выгодно ли понижать КБМ

Сомнений нет, КБИ понижать выгодно. К примеру, если страховка стоила 15 000 рублей при коэффициенте 1,4 (2 класс), то при коэффициенте более низком, к примеру, 1, она будет стоить 10715 рублей. Экономия в этом случае составит 4285 рублей. Это значение будет сохранено для следующего периода заключения страховки, если при управлении авто ДТП не происходило. Причем с увеличением безаварийного стажа будет расти класс водителя, и скидка при заключении нового договора будет расти. Таким образом, на страховке за 10 лет безаварийной езды можно сэкономить приличную сумму.

Можно ли избежать увеличения цены после ДТП?

Избежать роста стоимости полиса после таких аварийных ситуаций, в которых доказана виновность владельца полиса ОСАГО практически невозможно. Единственный вариант – постараться в дальнейшем не нарушать ПДД и не участвовать в ДТП.

Легальных способов избежать роста цены на полис после аварии практически нет.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Резюме. Восстановление скидки за ОСАГО – непростая задача

Итак, обнуление скидок по ОСАГО чаще всего вызвано объективными причинами. Во-первых, это неэксплуатация транспортного средства.

- Если водитель не был вписан в страховку в течение года, то КБМ вернётся к единице.

- Во-вторых, участие пользователя в авариях. В этом случае коэффициент может стать даже выше.

- В-третьих, изменение документов или анкетных данных без постановки в известность страховой компании.

Но не исключена и техническая ошибка, вызванная неправильным внесением информации. В этом случае предусмотрен двухступенчатый процесс обжалования: сначала – в страховую компанию, а потом – в РСА. Нелишним будет также запросить сведения из ГИБДД о привлечении к административной ответственности по фактам ДТП.

Полезная информация для автовладельцев и не только на нашем информационно-аналитическом ресурсе по страхованию!

ли со статьей или есть что добавить?