Порядок учета и списания ГСМ по путевым листам в 2021 году

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Образец акта списания ГСМ – подробный обзор документа и правил его составления

Все расходы компании, что связаны с горюче-смазочными материалами, фиксируются в документах. Рассмотрим далее образец акта списания ГСМ, правила составления и аспекты, необходимые в бухгалтерском учете.

Акт на списание ГСМ — Правильный образец 2021

Проверьте, весь ли пакет документов, подтверждающих расходы на топливо, у вас есть. Ведь это убережет вашу компанию от претензий налоговиков при проверке того, как происходит списание ГСМ. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

Мне нравится 1

Не нравится

Причина списания гсм в акте на списание

Ответы на вопросы по теме: “Причина списания гсм в акте на списание” с комментариями профессионалов для людей. Актуальность данных на 2020 год можно уточнить у дежурного специалиста.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

- Читайте также:

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Как заполнить путевой лист, пошагово рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Читайте также:

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

Какую форму имеет документ

Закон не обязывает оформлять акт по какой-то специальной форме. Конечно, составлять его можно в свободном стиле, но на практике многие утверждают для этих целей специальные шаблоны. Естественно, такой бланк должен отображаться в учетной политике компании. Главное, на что здесь нужно обращать внимание – это обязательные сведения, которые должны присутствовать в документе. К ним относятся:

- название документа;

- дата и место оформления;

- сведения об организации;

- хозяйственные операции, на которые расходовались ГСМ;

- единицы расходованных материалов и их стоимость;

- должностные лица;

- подписи ответственных сотрудников.

Для чего нужен акт на списание ГСМ

Налоговый и бухгалтерский учеты компании – основные причины составления данного акта. С его помощью ответственные лица рассчитывают затраты, которые потребовались на приобретение расходных материалов для техники. Данные расходы вычитаются из прибыли, что позволяет снизить сумму общего налога.

Чтобы правильно выполнить списание ГСМ, кроме акта, понадобится путевой лист. Этот документ водитель получает перед отправлением в рейс. Здесь отображается вся информация о рейсе: время поездки, вынужденные и запланированные остановки, общий километраж. Соответственно, это все позволяет определить точные расходы ГСМ.

Как правило, расчеты производит бухгалтерский отдел. Именно в бухгалтерию водитель должен сдать свой путевой лист. Это позволяет руководству компании тщательно контролировать использование расходных материалов. Обычно это приводит к разумному использованию топлива и предотвращает его неоправданные расходы.

- Читайте также:

(Видео: «Списание ГСМ в 1С 8.3: пошаговая инструкция»)

Порядок списания

Списание также различается в зависимости от типа учета: бухгалтерский или налоговый (см. таблицу 1).

Вид учета

Описание

При нем используется счет 10 и в ряде случаев особый субсчет 10-3. Дебет полностью отвечает за приход, а кредит за списание. В соответствии с этими алгоритмами производится расчет ГСМ, которые были использованы, и полученное значение умножается на стоимость единицы.

В случае с налоговым учетом все иначе. Первое что нужно определить: классификация ГСМ как расходов — материальные или прочие. Под первый класс они попадают в том случае, если применяются для технологических нужд; ко второму же относятся в случае, когда производится использование для служебного транспорта.

Теперь что касается необходимости нормирования расходов при налоговом учете. Законодательство напрямую не отвечает на данный вопрос, вследствие чего сложилась общепринятая практика: если нормы ГСМ установлены лично организацией, и они же ею превышены, то налоговая в качестве расходов таковые не признает. Это дает возможность для доначисления налога на прибыль. Судебная практика демонстрирует, что суд в таких вопросах поддерживает инспекцию.

- Читайте также:

Видео об учете ГСМ в программе:

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Закупка ГСМ в бюджетном учреждении

Для того чтобы учесть топливо, масло или смазку, их необходимо приобрести. Бюджетные учреждения приобретают ГСМ:

- за наличный расчет через подотчетных лиц;

- за безналичный расчет с учетом требований № 44-ФЗ.

Применение норм Федерального закона от 18.07.2011 № 223-ФЗ (ред. от 01.07.2021) допускается только при приобретении ГСМ за счёт собственных средств или грантов и при условии утверждения специального положения по закупкам.

Для того чтобы организация или учреждение могли закупить топливо и масла, у них на балансе необязательно должны находиться транспортные средства или иные механизмы, для работы которых требуется топливо или иные жидкости. Закупка допускается для отопления помещений и других нужд.

Для удобства учреждение или организация вправе приобрести не само топливо, а талоны или топливные карты на его получение. В этом случае осуществляется учет ГСМ по талонам в казенном учреждении или бюджетной организации. Талон или топливная карта являются эквивалентом определенного количества топлива, но отличаются по типу учета. Талон — это денежный документ, который учитывается и выдается в кассе, так как имеет номинальную стоимость. Топливная карта не имеет номинальной стоимости, ее разрешается пополнять по мере надобности, поскольку не приравнивают к денежным средствам и не учитывают на счете 020135000.

При отпуске топлива по картам или талонам поставщик регулярно выставляет единую накладную или счет-фактуру за определенные периоды времени — раз в неделю или раз в месяц, в которой суммирует отпущенные ГСМ. На основании этого документа осуществляется оприходование материальных ценностей. Водители предоставляют документы, подтверждающие получение топлива, — чеки электронного терминала. После оприходования полученных объемов происходит списание ГСМ в бюджетной организации на основании путевых листов или актов, составленных о расходовании материалов на определенные цели.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 “Запасы”.

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 “Запасы” (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Акт на списание: какие правила составления существуют

Стандартного вида, в котором нужно заполнять акт, не существует. Как следствие, это открывает для компаний два варианта: либо каждый раз использовать произвольную форму, что крайне неудобно, либо составить собственный шаблон, что будет утвержден в рамках внутреннего Устава.

Так или иначе, вне зависимости от формы, в акте всегда должно быть указано:

- полное название организации

- календарная дата составления

- сведения о водителе

- информация об автомобиле: номер и марка

- используемые товары: наименование, количество и стоимость

В качестве одного из правил делового обычая все данные о горюче-смазочных материалах рекомендуется указывать в форме таблицы.

Списание ГСМ (документооборот)

По схеме лекго проследить, какие документы и от кого должны поступить в бухгалтерию.

Применение КОСГУ и КВР в бухучете

Бюджетники учитывают материальные ценности, к которым относятся и горюче-смазочные материалы, на основании:

- инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н;

- инструкции, утвержденной приказом Минфина от 16.12.2010 № 174н;

- приказа Минфина от 29.11.2017 № 209н;

- федерального стандарта «Запасы», утвержденного приказом Минфина № 256н от 07.12.2018.

Кроме счетов бухучета, используются коды КОСГУ и КВР. При закупках ГСМ в бюджетной бухгалтерии увеличение стоимости отражается по КОСГУ 343 и применяется КВР в зависимости от типа операции:

- 221 — обеспечение топливом в рамках гособоронзаказа;

- 244 — прочая закупка товаров, работ и услуг.

Распределение по КВР и КОСГУ осуществляется по инструкции — в позициях 1517 к счету 010533 применяются коды 221 или 244 в зависимости от источника средств на приобретение.

Нормы расхода горюче-смазочных материалов

Списывать горюче-смазочные материалы бюджетникам разрешено по нормам, утвержденным в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Они устанавливаются для каждого вида расходного материала и для каждого транспортного средства и механизма отдельно. На основании данных Минтранса составляется собственное Положение о нормировании ГСМ, которое утверждает приказом руководитель.

Для транспортных средств используются путевые листы, в которых указывают фактический и нормативный расход. Если фактический расход превышает нормативный, то учитывают установленную норму. Если он меньше, то списывают по фактическому расходу.

Проводимая регулярно инвентаризация ГСМ в бюджетных учреждениях в случае постоянного превышения фактического расхода над нормативным выявит недостачу. Ее спишут на виновных, если они будут найдены, или руководитель примет решение об источнике покрытия ущерба.

Кто занимается составлением Акта

Что касается сотрудника, который занимается непосредственно внесением сведений в документ, то он назначается руководителем. Как правило, эта обязанность возлагается на главного бухгалтера.

Также составлением акта может заниматься сотрудник отдела логистики, который является ответственным за все расходы компании. В больших корпорациях составлением актов о списании занимаются специально назначенные работники. Здесь управленец вправе сам выбирать, кому именно доверять данную процедуру.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

Основное назначение акта

Основная цель документа — подсчет расходов, что совершила компания. Это необходимо для бухгалтерского и налогового учета. Именно благодаря им затраты на ГСМ можно исключить из прибыли, параллельно сократив базу налогообложения.

Важным элементом при составлении этого документа является наличие путевого листа, который выдается водителям. Так, он позволяет осуществлять ежедневный мониторинг того, сколько материала было потрачено за сутки.

Списание горюче-смазочных материалов

Бухгалтеры списывают израсходованные ГСМ на основании документов — путевых листов, ведомостей или актов, составленных уполномоченными лицами. Как часто происходит эта операция, определяет порядок списания ГСМ в бюджетных учреждениях, установленный в учетной политике. В небольших организациях, в которых нет автопарка и расход топливных материалов небольшой, удобно делать это ежемесячно. Вот так выглядят основные проводки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 040120272 | 010533443 | Списание на текущие расходы |

| 0109хх272, где «хх» нужный код | 010533443 | Списание на себестоимость |

При составлении бухгалтерской отчетности осуществляется проверка списания ГСМ в бюджетных учреждениях за весь период и при необходимости делаются корректировки.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Принятие документа — необходимо ли собирать комиссию

Списание в соответствии с законом и установленными нормами делового обычая возможно только тогда, когда акт утверждает комиссия. Она формируется внутри компании и включает в себя минимум два человека — утверждается комиссия. Ее назначение в обязательном порядке должно быть ознаменовано выпуском отдельного приказа.

По составу участников: в нее входят сотрудники из нескольких подразделений, и над каждым отделом назначается отдельное руководство.

Основные задачи комиссии:

- сверка представленных сведений с фактическими

- выезды с водителями для проверки расходов

- сбор путевых листов

Стоит также отметить и тот факт, что комиссия может быть создана и действительно нужна исключительно в рамках больших предприятий. В небольших организациях в ней не будет смысла.

Образец составления

Ознакомиться с примером документа можно ниже.

Заключение

Инструкция по поступлению бензина на склад и списания ГСМ с помощью документа требование-накладная – в этом видео:

Горюче-смазочные материалы (ГСМ) – это особый вид производственных запасов, к которому относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), специальные жидкости (тормозные и охлаждающие) (п. 3 Методических рекомендаций, утв. Минсельхозом 16.05.2005). Вопросы бухгалтерского учета ГСМ актуальны для всех организаций, которые арендуют или используют собственные транспортные средства.

Одной из основных задач учета ГСМ является правильное и своевременное документальное оформление операций и обеспечение достоверных данных по отпуску горюче-смазочных материалов. Документ, которым обычно оформляется списание ГСМ, — это соответствующий акт. Как такой акт составить, расскажем в нашей консультации.

Как избежать ошибок при составлении

Во избежание ошибок, которые могут быть допущены при составлении, стоит учесть ряд правил:

- всегда использовать заготовленный шаблон: для этого компания должна ввести его в оборот посредством внутреннего указа

- всегда сверять фактические данные и установленные нормы

- учитывать в подсчете внешние факторы, которые могли или могут повлиять на объемы

Так или иначе, важное правило, которое всегда поможет избежать ошибок, — квалифицированный персонал.

ГСМ: списываем, оформляем и учитываем в расходах

Если у организации есть собственный транспорт, ГСМ-расходы на него она может учесть при налогообложении прибыли (пп. 11 п. 1 ст. 264 НК РФ). При этом нормировать такие расходы необязательно. НК РФ не требует, чтобы организация руководствовалась «Нормами расхода топлив и смазочных материалов на автомобильном транспорте» (утв. Распоряжением Минтранса от 14.03.2008 № АМ-23-р ) при исчислении налоговой базы по налогу на прибыль (Письмо Минфина от 27.01.2014 № 03-03-06/1/2875). С другой стороны, в целях контроля за расходованием и обеспечения сохранности ГСМ, нормы расхода организации обычно утверждают. Ведь в противном случае сложно будет подтвердить величину расходов на ГСМ и обосновать их размер, а применять критерии обоснованности и документального подтверждения расходов организации должны всегда (п. 1 ст. 252 НК РФ). Как произвести расчет норматива расхода топлива, мы рассказывали в нашей консультации и приводили образец соответствующего акта.

Аналогично, расходы на ГСМ организация может учесть в случае аренды автомобиля (как с экипажем, так и без экипажа), ведь расходы на приобретение топлива и иных ГСМ в общем случае лежат на арендаторе (ст.ст. 636, 646 ГК РФ).

А вот если работодатель выплачивает работнику компенсацию за использование для служебных поездок его личного легкового автомобиля, то предполагается, что такая компенсация включает в себя и затраты на ГСМ. А потому учесть при налогообложении прибыли дополнительно к компенсации еще и ГСМ-расходы нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366 ).

В том случае, когда организация может учесть затраты на ГСМ в своих расходах, ей необходимо документально их подтвердить.

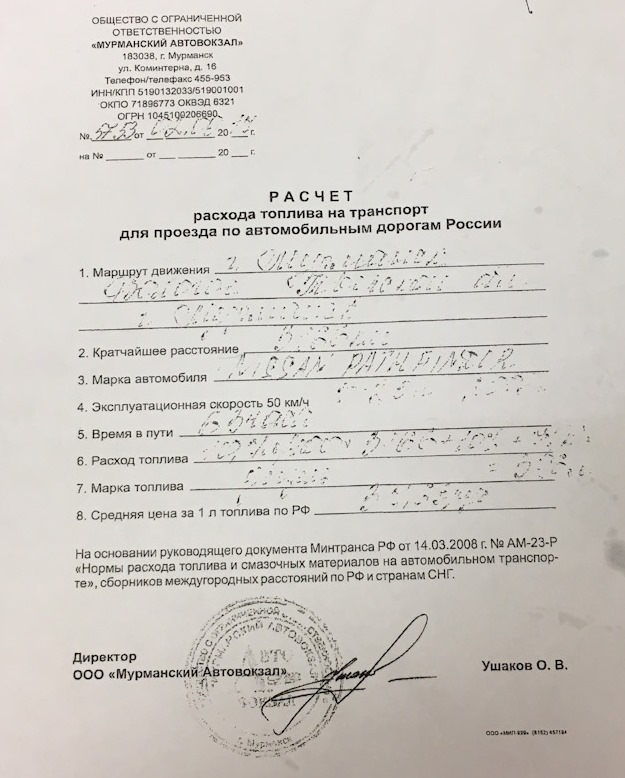

Оформление справки о расходе топлива

Рассмотрим пример составления справки:

Теперь, когда все нюансы с учетом ГСМ рассмотрены, уделить время оптимизации расходов не составит труда. Помимо этого, всегда нужно помнить об изменяющемся законодательстве, которое устанавливает порядок формирования отчетов, и подстраивать документы под него.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

ли со статьей или есть что добавить?