novye_pravila_rascheta_koefficienta_kbm_-_2020.jpg

Похожие публикации

В 2020 году страховщики продолжают использовать коэффициент бонус-малус (КБМ) при расчете стоимости полиса ОСАГО. При этом с 1 апреля 2020 года были дополнены правила расчета КБМ для страховых тарифов. А именно, введена новая таблица КБМ (посмотреть ее можно ниже). Рассмотрим новые правила применения коэффициента с учетом нового законодательства.

Таблица КБМ и правила расчета класса в 2021 году

Вы можете бесплатно проверить онлайн кбм по базе рса на нашем сайте.

В связи с тем, что последнее время наблюдаются большие проблемы с покупкой страховых полисов обязательного страхования, вы можете купить ОСАГО онлайн.

Перед покупкой рекомендуем сделать расчет стоимости полиса ОСАГО на калькуляторе 2021 года, наш калькулятор не только расчитает для вас цену полиса но и покажет наиболее выгодные предложения в различных страховых компаниях.

Изменились правила определения коэффициента «бонус-малус»

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

КБМ (коэффициент бонус-малус): общие правила применения

Коэффициент бонус-малус (или коэффициент безаварийности вождения) – показатель, учитываемый при расчете стоимости полиса ОСАГО. Чем он ниже, тем меньше будет сумма страховой премии, уплачиваемой страхователем. Конкретный размер коэффициента зависит от критериев, устанавливаемых законодательно.

Основной действующий нормативный акт, регулирующий коэффициент бонус-малус – Указание Банка России от 04.12.2018 № 5000-У. Также ЦБ РФ выпустил разъяснения по применению данного Указания в письме от 18.11.2019 № ИН-015-53/85.

- Читайте также:

В целях расчета стоимости полиса на обязательное страхование КБМ устанавливается для каждого конкретного водителя по состоянию на 1 апреля, а затем применяется до 31 марта следующего года. Коэффициент в указанный период не меняется за исключением случаев, указанных в п. 4 Приложения 4 к Указаниям № 5000-У, а именно, если информационная система АИС ОСАГО, фиксирующая сведения по каждому полису, отражает несоответствие КБМ, исчисленному при оформлении полиса (примечание 2 к письму № ИН-015-53/85).

Коэффициент применяется по всем полисам, оформляемым на водителя, вне зависимости от того, на каких автомобилях он будет ездить. Но если на один автомобиль полисы оформляют несколько водителей, то страховая компания производит сравнение (по данным на каждого водителя) коэффициентов бонус-малус и выбирает самый высокий КБМ между ними. При этом, если в полисе на автомобиль не указано ограничение на количество допущенных к управлению лиц, то КБМ принимается равным 1 (п. 7 приложения 4 к Указанию).

Также КБМ считается равным 1 на момент оформления полиса, если сведений о водителе в системе АИС ОСАГО нет (п. 6 приложения 4 к Указанию).

КБМ на юридическое лицо считается как среднее арифметическое между КБМ, определенным по всем ТС, владельцем которых является данное юрлицо (п. 8 приложения 4 Указания).

Рассмотрим подробно правила определения коэффициента КБМ по действующим нормативам Центробанка.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

- Читайте также:

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

Также порой имеет место сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью автогражданки.

Пример расчета КБМ при безаварийной езде

При безаварийной езде и отсутствии страховых выплат класс водителя каждый год увеличивается на один пункт. При этом КБМ уменьшается согласно таблице.

Например, страхователь класса «6» имеет коэффициент 0,85. Через год безаварийного вождения (учитываются только ДТП, произошедшие по его вине) он получит категорию «7» с множителем 0,80.

Инструкция по использованию и обозначения таблицы

Таблица коэффициентов КБМ четко определяет, какую скидку можно дать страхователю в текущем году. Делая расчет ОСАГО, страховщики руководствуются таблицей КБМ, который соответствует определенному классу водителя. Всего их 15, самый низкий – «М» со значением 2,45, а самый высокий – 13 и 0,5. Шаг между классами – 0,05.

Единая формула автогражданки: базовая ставка × страховой тариф × «бонус малус» × другие коэффициенты. По умолчанию КБМ равен единице и при перемножении не влияет на размер страховой премии. В случаях с водителями, соблюдающими ПДД, ежегодно происходит понижение коэффициента на 5 %. Максимальная экономия – 50 %.

Чтобы сделать расчет, КБМ таблица – единственное решение. Сопоставьте значение, соответствующее текущему классу и количеству ДТП за предыдущий год.

Ваш текущий КБМ Кол-во ДТП по вашей вине 0 1 2 3 >4 2,45 2,3 2,45 2,45 2,45 2,45 2,3 1,55 2,45 2,45 2,45 2,45 1,55 1,4 2,45 2,45 2,45 2,45 1,4 1 1,55 2,45 2,45 2,45 1 0,95 1,55 2,45 2,45 2,45 0,95 0,9 1,4 1,55 2,45 2,45 0,9 0,85 1 1,55 2,45 2,45 0,85 0,8 0,95 1,4 2,45 2,45 0,8 0,75 0,95 1,4 2,45 2,45 0,75 0,7 0,9 1,4 2,45 2,45 0,7 0,65 0,9 1,4 1 2,45 0,65 0,6 0,85 1 1 2,45 0,6 0,55 0,85 1 1 2,45 0,55 0,5 0,85 1 1 2,45 0,5 0,5 0,8 1 1 2,45 Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях.

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Где проверять

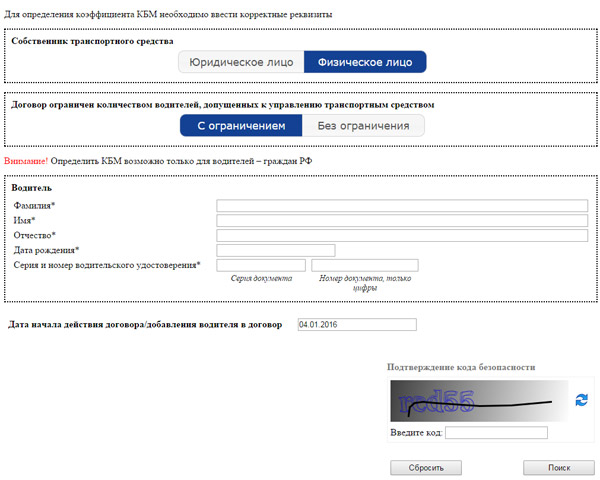

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Альтернативный вид таблицы

Для упрощенного восприятия коэффициента, чтобы определить причастность собственников и водителей транспортного средства к классу страхования, мы сделали КБМ с альтернативной таблицей.

Здесь указано маркированное значение КБМ – таблица отражает каждый параметр цветом.

КБМ может быть корректно рассчитан водителями в нужном году. Потенциальный клиент страховой компании сразу видит, если его класс достиг минимума: КБМ таблица предусматривает в ячейке не только соответствующий символ, но и выделение красным, оранжевым или желтым.КБМ КБМ по окончании расчетного периода с

учетом наличия страховых случаев

(по вине водителя)0 ДТП 1 ДТП 2 ДТП 3 ДТП >4 ДТП 2,45 2,3 2,45 2,45 2,45 2,45 2,3 1,55 2,45 2,45 2,45 2,45 1,55 1,4 2,45 2,45 2,45 2,45 1,4 1 1,55 2,45 2,45 2,45 1 0,95 1,55 2,45 2,45 2,45 0,95 0,9 1,4 1,55 2,45 2,45 0,9 0,85 1 1,55 2,45 2,45 0,85 0,8 0,95 1,4 2,45 2,45 0,8 0,75 0,95 1,4 2,45 2,45 0,75 0,7 0,9 1,4 2,45 2,45 0,7 0,65 0,9 1,4 1 2,45 0,65 0,6 0,85 1 1 2,45 0,6 0,55 0,85 1 1 2,45 0,55 0,5 0,85 1 1 2,45 0,5 0,5 0,8 1 1 2,45 Примеры расчета КБМ по таблице

С каждым безаварийным годом покупка страховки выгоднее, но при большом количестве ДТП в отчетном году можно опуститься к минимальному классу «М» и получить удорожание полиса в два-три раза. Расчет КБМ по таблице прозрачный и простой:

Пример 1:

Водитель класса «0» с 01.04 прошлого года и по 31.03 нынешнего не создал ни одного ДТП. С коэффициента 2,3 он поднимается до первого уровня и получает КБМ 1,55.

Пример 2:

В дальнейшем этот же страхователь провоцирует одну аварию. В соответствии с таблицей, при подсчете с водителями следующей страховки агент берет самое высокое значение 2,45.

Пример 3:

Имея при оформлении ОСАГО пятый страховой класс и совершив 2 ДТП, при заключении договора КБМ таблица предусматривает множитель 1 и полную потерю 10 % скидки.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России 1 .

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

№ п/п КБМ за предыдущий год КБМ за текущий год в зависимости от количества страховых возмещений 0 возмещений 1 возмещение 2 возмещения 3 возмещения больше 3 возмещений 1 2 3 4 5 6 7 2 2,45 2,3 2,45 2,45 2,45 2,45 3 2,3 1,55 2,45 2,45 2,45 2,45 4 1,55 1,4 2,45 2,45 2,45 2,45 5 1,4 1 1,55 2,45 2,45 2,45 6 1 0,95 1,55 2,45 2,45 2,45 7 0,95 0,9 1,4 1,55 2,45 2,45 8 0,9 0,85 1 1,55 2,45 2,45 9 0,85 0,8 0,95 1,4 2,45 2,45 10 0,8 0,75 0,95 1,4 2,45 2,45 11 0,75 0,7 0,9 1,4 2,45 2,45 12 0,7 0,65 0,9 1,4 1,55 2,45 13 0,65 0,6 0,85 1 1,55 2,45 14 0,6 0,55 0,85 1 1,55 2,45 15 0,55 0,5 0,85 1 1,55 2,45 16 0,5 0,5 0,8 1 1,55 2,45 Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

- Читайте также:

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

Удорожание или скидка

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО

Как рассчитать КБМ при неограниченной страховке

«Бонус-Малус» при открытом страховании, то есть без ограничений по количеству водителей, равен значению КБМ собственника автомобиля. Изменяется он по тем же правилам, что и для обычного полиса, но скидка распространяется только на конкретную машину.

Допустим, вы владелец автомобиля Nissan и оформили на него открытое ОСАГО. Через несколько лет вы получили категорию 10 и скидку 35%. Несмотря на то, что транспортом могут управлять и лица с другими классами – меньшими или большими – для расчета стоимости взносов используется ваш показатель. Но при покупке второй машины, например, Renault зарабатывать скидку придется «с нуля», с третьего класса, независимо от того, какая категория была на Nissan.

При этом для открытого ОСАГО применяется и другой специальный множитель. В 2019 году он равен 1,87. Это значит, что неограниченная страховка будет на 80% дороже обычной (без учета других коэффициентов).

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

- Читайте также:

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

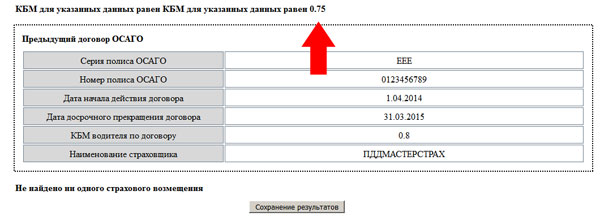

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку “Поиск”.

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Заключение

Для страхователей и страховых агентов на официальном сайте KBM-pro.ru есть таблицы, помогающие сделать корректный расчет ОСАГО. Однако перед работой с ними мы предлагаем вам уточнить текущий показатель по базе РСА.

Отправьте запрос в соответствующей форме сайта – так вы узнаете, к какому классу КБМ сейчас относитесь. Если вдруг данные общегосударственной системы не совпадают с вашим расчетом, наша служба поддержки разберется в причине и поможет восстановить истинное значение множителя всего за 1-2 дня.

Мы сотрудничаем с водителями по всей РФ, помогаем экономить на автогражданке около 2500 рублей.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

ли со статьей или есть что добавить?