Расчет и порядок уплаты НДС с продажи (реализации) основных средств

Автомобиль в компании: принимаем к учету

Как бухгалтеру оформить покупку автомобиля? В чем отличие покупки нового авто от б/у? Как определить первоначальную стоимость и какие налоги придется уплатить? – читайте в статье.

НДС по основным средствам в 2021 году: покупка и продажа

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Купили машину класса люкс? Вы под прицелом у налоговиков!

В рамках реализации концепции «умных проверок» налоговые органы проводят активную работу по выявлению различных схем, направленных на получение необоснованной налоговой выгоды. Анализ свежей судебной практики показывает, что особо пристальное внимание инспекторы уделяют покупкам легковых автомобилей. И, как это часто бывает, проблемы при этом возникают не только у недобросовестных налогоплательщиков. На какие моменты и почему обращают внимание налоговики при проверках? Какие аргументы помогут убедить инспекторов в обоснованности вычетов по НДС и учета расходов по купленным авто при расчете налога на прибыль? Ответы на эти вопросы — в нашей теме номера.

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

- Читайте также:

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

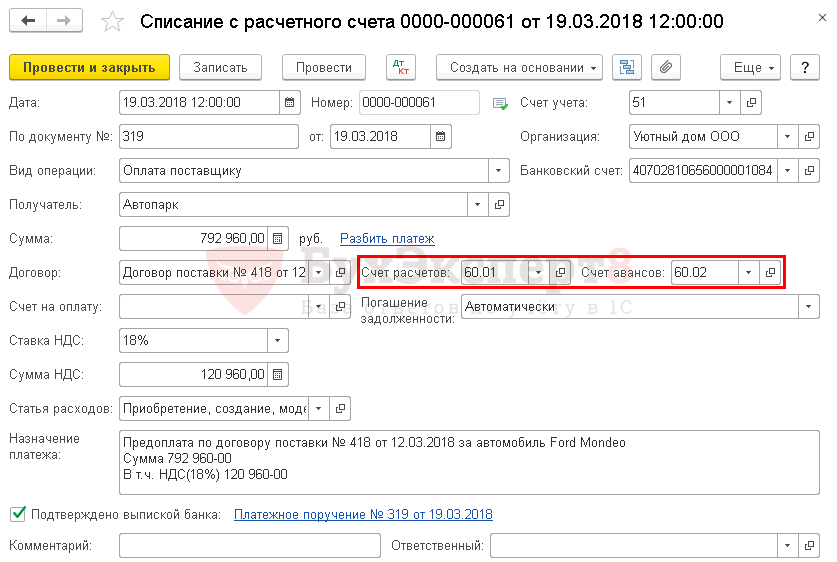

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

В нашем примере расчеты с поставщиком ведутся в рублях, поэтому по умолчанию устанавливаются следующие счета расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

В документе указывается:

- Сумма — сумма оплаты в руб., согласно выписке банка.

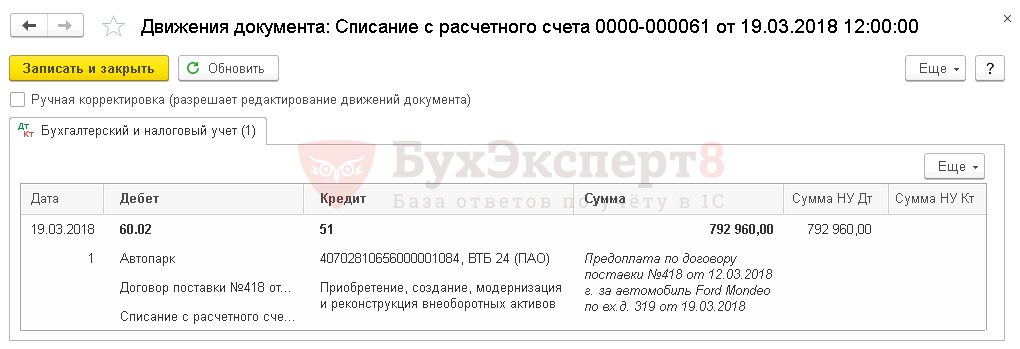

Проводки по документу

Документ формирует проводку:

- Читайте также:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом на вычет по НДС.

Процедура возмещения налога на добавленную стоимость

Для взыскания уплаченного налога юридическое лицо должно пройти несколько этапов.

Что понимать под возвратом НДС

Другой вопрос — что понимать под возвратом НДС (в тех случаях, когда он при лизинге автомобиля все же начисляется).

Здесь возможны следующие варианты:

- Обычный вычет по НДС.

Самой очевидной трактовкой понятия «возврат НДС» можно считать принятие суммы налога, включенного в стоимость лизинговых платежей (либо импортного НДС, исчисленного на основе стоимости контракта в целом), к вычету — как исходящего НДС. Лизингополучатель имеет полное право включить НДС, отраженный в лизинговых платежах, в вычет на общих основаниях. - Возмещение НДС при лизинге машины.

Данный способ возврата налога может быть следствием применения первого. Если окажется, что входящие суммы НДС лизингополучателя по итогам квартала будут меньше исходящих (включающие лизинговый НДС либо представленные только им), то разницу можно вернуть из бюджета. - Возврат НДС при лизинге в случае отказа сторон от совершения сделки и последующей реституции (например, если автомобиль оказался ненадлежащего качества и завод принял его обратно).

Здесь могут наблюдаться:- принятие НДС, исчисленного с лизинговых платежей, к вычету лизингодателем; , принятого к вычету, на стороне лизингополучателя.

- Возврат НДС при аннулировании сделки (признании ее недействительной).

Здесь можно говорить о тех же самых транзакциях, что указаны в предыдущем пункте, но по другому основанию (и в другие сроки). Несмотря на схожесть обоих юридических механизмов, налоговые последствия применения каждого из них будут существенно различаться.

1. Автомобиль на зарплату: Капитан Очевидность

Наверное, самый очевидный вариант. В этом случае вы, как владелец бизнеса, можете выплатить самому себе зарплату в размере стоимости нужного автомобиля. Кажется, все просто – руководитель решает приобрести автомобиль и сам же его покупает. Выбор очевидный, но есть несколько моментов, о которых нужно задуматься. Главный вопрос – налоги.

Считаем: страховые взносы в пенсионный фонд (22%) и фонд социального страхования (2,9%), плюс обязательное медицинское страхование (5,1%) [Для упрощения расчетов (так как сумма выплаты зарплаты может быть разной – как и стоимость приобретаемого автомобиля) мы не учитываем, что с выплат более 796 000 (в ПФР) / 718 000 (в ФСС) рублей в 2016 году применяются пониженные тарифы страховых взносов (согласно ФЗ №212)]. Дополнительно необходимо заплатить налог на доходы физических лиц, равный 13%. В итоге мы имеем переплату в 43% от стоимости необходимого автомобиля.

Плюсы:

- Читайте также:

- Очевидность

- Вся прибыль направлена на выплату зарплаты, поэтому нет налогов на прибыль

- Не платим дивиденды, поэтому нет налога на дивиденды

Минусы:

- Налоговые потери 43% от себестоимости авто (страховые взносы, НДФЛ, НДС)

Резюме: Нам сложно сказать, в каком случае этот вариант является предпочтительным. Вероятно, исключительно в случае нежелания вашей бухгалтерии заниматься операциями сложнее, чем выплата заработной платы (или дивидендов – см. второй вариант покупки авто). Но тогда зачем нужна такая бухгалтерия?

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

Продажа ОС на ОСНО — проводки

Итоговая схема проводок по продаже НДС будет зависеть от того, когда было оплачено ОС — до или после передачи его покупателю.

Если ОС было оплачено до передачи, нужно выполнить следующие шаги:

- После получения предоплаты:

- оформить авансовый счет-фактуру (один экземпляр передать покупателю, свой экземпляр зарегистрировать в книге продаж);

- исчислить НДС с суммы полученного аванса;

- по окончании квартала отразить в декларации начисленный НДС с суммы полученной предоплаты.

- После передачи ОС:

- исчислить сумму НДС;

- оформить отгрузочный счет-фактуру;

- принять к вычету авансовый НДС;

- по окончании квартала отразить в декларации НДС, начисленный при реализации ОС, и вычет этого налога с ранее полученного аванса.

- Если оплата была произведена во время или после передачи проданного ОС:

- исчислить НДС с отгрузки;

- оформить отгрузочный счет-фактуру;

- по окончании квартала отразить в декларации НДС, начисленный при реализации ОС.

Важно! Продавец вправе не выписывать счет-фактуру покупателю, который не является плательщиком НДС, согласно подп. 1 п. 3 ст. 169 НК РФ, при наличии письменного согласия сторон сделки.

Образец допсолгашения о невыставлении счетов-фактур см. здесь.

Декларация по НДС представляется в ИФНС до 25 числа месяца, следующего за окончанием квартала. НДС, указанный в декларации, уплачивается равными долями не позднее 25 числа каждого из 3 месяцев, следующего за истекшим кварталом.

- Читайте также:

Информация по счетам-фактурам отраженным:

- в книге продаж, отображается в разделе 9 декларации (по каждому из счетов);

- в книге покупок — в разделе 8 (по каждому из счетов).

Ниже приведена таблица, по которой удобно проверять корректность проводок по продаже ОС.

Важно! Стоимость продажи отражается в составе общих доходов, остаточная стоимость — в составе прочих расходов.

Проводки

Действие

Отражаем поступление предоплаты

Начисляем авансовый НДС

Признаем доход от реализации ОС

Начисляем НДС при реализации ОС

Списываем начисленную амортизацию по ОС

Остаточную стоимость ОС включаем в расходы

Принимаем НДС с аванса к вычету

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

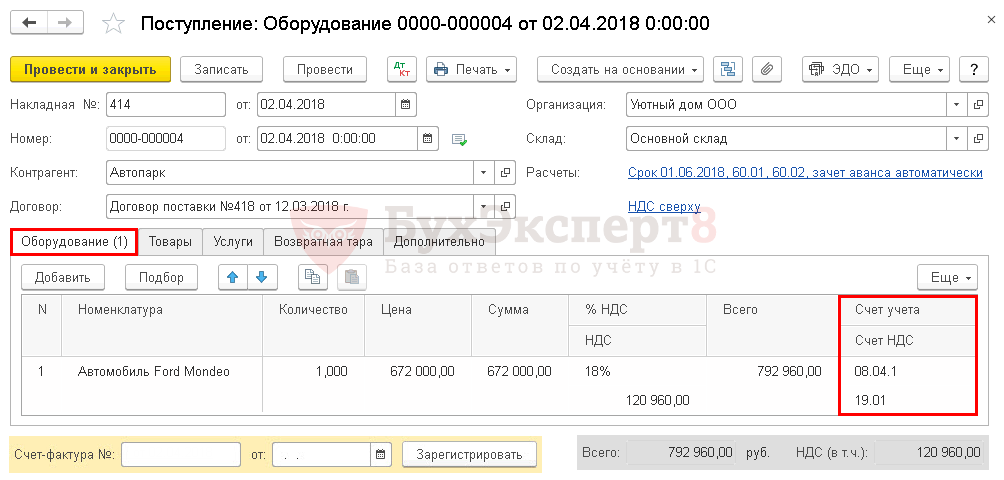

Приобретение внеоборотного актива

Затраты на приобретение автомобиля, который в последующем будет принят к учету в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС ;

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

В нашем примере в первоначальную стоимость ОС будут включаться затраты на пошлину за регистрацию автомобиля в органах ГИБДД, поэтому мы воспользуемся стандартным вариантом принятия ОС к учету.

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования . Данные о приобретаемом автомобиле указываются на вкладке Оборудование .

В табличной части указывается:

- Номенклатура — приобретаемый автомобиль из справочника Номенклатура с Видом номенклатурыОборудование(объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры .

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном способе.

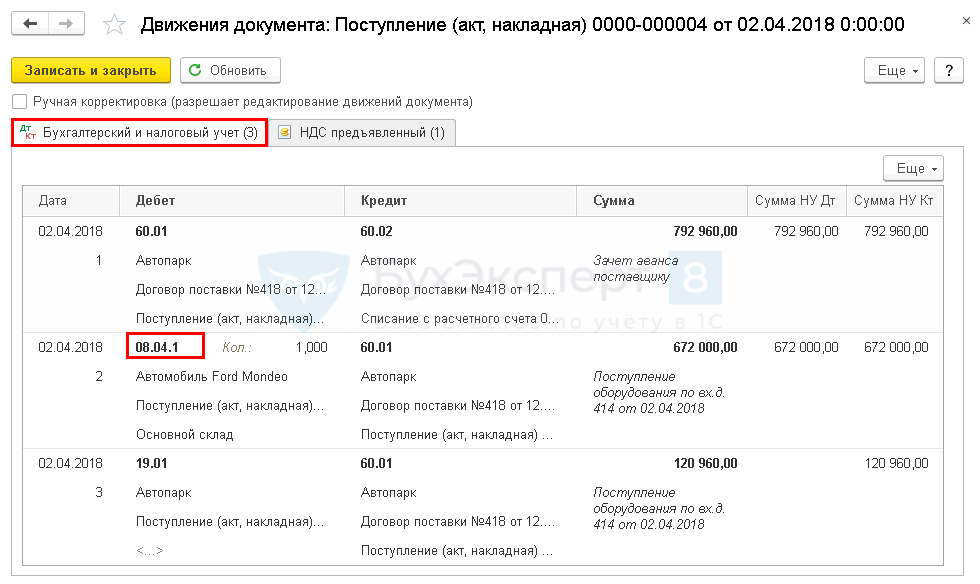

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 60.01 Кт 60.02 — зачет аванса.

Составление налоговой декларации по НДС

Сначала определитесь с общей суммой налоговых выплат, подлежащих возмещению. С этой целью вычисляется налог с реализации продукции за соответствующий период плюс налог, который нужно уплатить при приобретении товаров, выполнении работ или оказании услуг.

Важно! Если при составлении декларации общая сумма уплаченного налога получилась большей, то налог можно вернуть.

Для возврата налога необходимо до 20 числа следующего за отчётным кварталом месяца подать налоговую декларацию по НДС.

Для подтверждения возмещения НДС из бюджета налоговыми органами проводится камеральная проверка поданной декларации. Во время проверки у юридического лица в соответствии со ст. 172 НК РФ могут быть затребованы документы, подтверждающие законность использования налоговых вычетов.

Чтобы ускорить процесс, лучше подготовить и предоставить эти документы самостоятельно. По окончании проверки составляется акт по утвержденной ФНС форме.

Возврат НДС как обычный вычет

Речь идет о совершенно стандартной для плательщика НДС процедуре — принятии исходящего налога (который фактически уплачивается в составе лизингового платежа) к вычету при исчислении платежа в бюджет исходя из величины входящего НДС (по выручке от контрагентов в рамках налогооблагаемых операций).

В общем случае вычет по НДС применяется в том квартале, за который начислен входящий налог. Но нет никаких проблем с тем, чтобы перенести сумму исходящих НДС на любой из будущих кварталов в течение трех последующих лет (п. 1.1 ст. 172 НК РФ). При этом счет-фактура от лизингодателя по платежу, с которого исчислен переносимый на будущее исходящий НДС, должен быть зарегистрирован в книге покупок лизингополучателя именно за тот квартал, в котором соответствующая сумма будет фактически принята к вычету.

В случае если суммы исходящего НДС больше сумм входящего налога, это означает, что лизингодатель косвенно переплатил налог в бюджет и имеет право вернуть переплату оттуда — в порядке процедуры возмещения НДС.

2. Авто на дивиденды: долгий путь к потерям

Второй сценарий – дивиденды. Вы выплачиваете себе как участнику или акционеру общества дивиденды из чистой прибыли предприятия. Здесь вы платите налог на прибыль (20%) и налог на дивиденды (13%). В результате, как видно из сравнительной таблицы, результат стал немного лучше по сравнению с вариантом начисления себе заработной платы – издержки составляют «всего» 41%.

Также стоит учесть, что в большинстве случаев в уставе организации прописывается определенная периодичность выплаты дивидендов, чаще всего – раз в квартал или раз в год. Поэтому вы не всегда сможете немедленно перечислить себе требуемую на покупку авто сумму – придется ждать.

Плюсы:

- Вы выигрываете 5% по сравнению с вариантом покупки авто на зарплату

- Нет НДФЛ, так как НДФЛ не взимается с полученных физлицом дивидендов

- Нет страховых взносов, так как не выплачивается зарплата

Минусы:

- Потери в размере 41% от себестоимости авто

- Средства на покупку авто доступны в зависимости от периодичности выплат дивидендов

Резюме: Что ж, этот вариант выглядит немного лучше, но явно не идеален. Вы теряете деньги и вынуждены ждать конца отчетного периода. Двигаемся дальше.

Реализация основного средства: НДС при ЕНВД

Внимание! С 01.01.2021 режим в виде ЕНВД на территории России отменен. Нижеприведенный текст актуален для операций до 01.01.2021.

Операции по реализации основных средств не подлежат налогообложению в рамках ЕНВД (см., например, письма Минфина России от 28.03.2017 № 03-11-11/17965, от 25.08.2014 № 03-11-11/42293).

При реализации основного средства порядок уплаты налогов в бюджет производится в рамках иного режима налогообложения, а именно:

- общего режима налогообложения

- или специального режима налогообложения (УСН или ЕСНХ).

Если продавец не совмещает ЕНВД и иной спецрежим (УСН или ЕСНХ), то реализуя основные средства, он становится плательщиком НДС по этой операции.

Бухгалтерия лизинга

Изначально необходимо уплатить первичный аванс за получение автомобиля в лизинг, который не является расходом покупателя. А если у покупателя имеются в наличии все необходимые документы вместе с актом, авансовую сумму, добавленную в бухгалтерский учет, можно провести несколькими способами

- На дату совершения выплаты первого платежа лизинга (единовременно).

- На дату выплаты последнего платежа за лизинг (единовременно).

- На протяжении всего срока уплаты платежей лизинга по договору, равномерно и, тем самым, снижая сумму ежемесячного платежа.

После того, как лизинговая компания получила первый авансовый платеж, она имеет право в течение 5 дней предъявить покупателю счет-фактуру по сумме совершенного авансового платежа. Высчитать размер суммы НДС в этом случае можно, используя расчетную ставку. Покупатель может принять входной НДС с совершенного аванса к вычету, но при наличии всех необходимых документов.

Каждый раз, оплачивая ежемесячный платеж и получая счет-фактуру от лизинговой компании, сумма НДС, заявленная компанией, принимается к вычету тогда, когда происходит зачисление авансового платежа лизинга. Внимательно читайте договор с указанным равномерным зачетом аванса в течение всего срока действия договора, расход будет квалифицироваться как расход на будущий период, а учитываться также равномерно в налоговом учете.

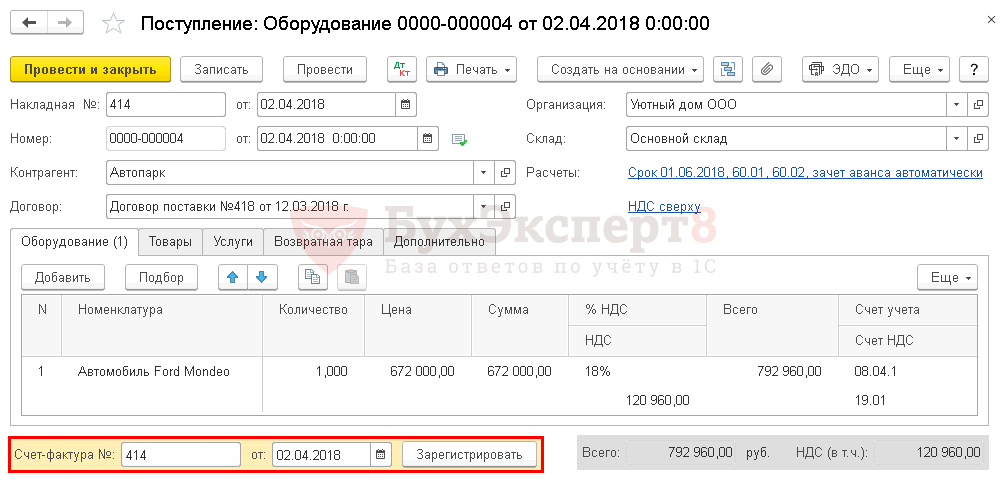

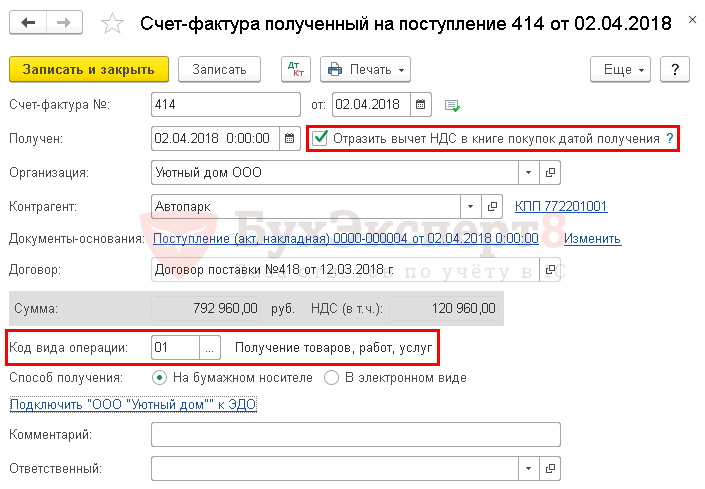

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по приобретенному ОС в 1С возможен только через документ Формирование записей книги покупок .

Как происходит возмещение НДС у лизингополучателя

Процедура возмещения НДС при лизинге у лизингополучателя (у лизингодателя в принципе по тем же правилам, в случае если у него есть переплата по исходящим суммам НДС) включает следующие основные этапы:

- Подача в ФНС декларации за отчетный период, в котором исходящий налог (исчисленный в том же периоде или перенесенный с более ранних) превысил входящий (как следствие, в декларации заявлена сумма НДС к возврату).

- Выявление ФНС наличия или отсутствия текущих недоимок. В случае если они есть, переплата по НДС в первую очередь направляется на их погашение (п. 4 ст. 176 НК РФ).

- Возврат лизингополучателю денежных средств на расчетный счет либо зачет переплаты в счет будущих платежей в соответствии с заявлением налогоплательщика (п. 6 ст. 176 НК РФ).

То есть под возмещением НДС при лизинге автомобиля или иного объекта можно понимать как зачет, так и возврат денежных средств.

Если ФНС в течение 11 дней после завершения камеральной проверки не осуществит выплату на расчетный счет, то на сумму задолженности будут начисляться проценты в соответствии со ставкой рефинансирования ЦБ РФ (п. 10 ст. 176 НК РФ).

3. Авто на фирму: неужели это так выгодно и просто?

Сколько переплатит руководитель, если оформит машину на свою фирму? Ничего! Нет налогов или каких-либо других взносов, которые он был бы обязан внести сверх стоимости автомобиля.

Более того – при использовании автомобиля, оформленного на фирму, все затраты на бензин, масло, сервис, стоянку и т.д. можно отнести на расходы компании. Уменьшив таким образом налогооблагаемую базу, компания получает экономию по налогу на прибыль.

Еще один аспект. При покупке автомобиля на компанию НДС со стоимости автомобиля можно поставить к зачету – таким образом, фактическая стоимость приобретения будет равна цене автомобиля за вычетом НДС. Это дает возможность сэкономить дополнительно примерно 15% от цены автомобиля, по которой ее приобрело бы физическое лицо (при ставке НДС 18%).

Плюсы:

- Нет налога на прибыль

- Нет страховых взносов на ФОТ

- Нет НДФЛ

- Уменьшение налогооблагаемой базы за счет отнесения на расходы компании затрат, связанных не только с приобретением, но и с использованием автомобиля

- Оформлением договора купли-продажи или лизинга займется ваш юрист, а не вы сами

Минусы:

- Собственником автомобиля являетесь не вы, а компания. Но ведь вы же являетесь собственником компании, верно? А значит, автомобиль все равно ваш и ничей больше.

Резюме: Никаких дополнительных издержек при минимальных трудозатратах. Вы приобретаете автомобиль классом выше, чем при альтернативных вариантах покупки. Идеальный вариант, как нам кажется.

Вполне возможно, что существуют обстоятельства, когда по каким-то причинам удобнее купить авто на зарплату или дивиденды – но мы отнесем их к исключительным. А наиболее рациональный вариант – это покупка автомобиля на свою компанию. Здесь стоит напомнить, что юридические лица часто предпочитают приобретать авто в лизинг – ведь это существенно снижает финансовую нагрузку на их бизнес и делает вариант покупки машины на компанию еще выгоднее.

Особенности учета при продаже основных средств при УСН

Организации, применяющие УСН, освобождены от уплаты НДС. В то же время это не значит, что такая организация не может столкнуться с обязанностью уплаты НДС.

Это может произойти в нескольких ситуациях:

- Ошибочно выделен НДС при реализации ОС. В сопроводительных документах и составленном счете-фактуре выделена сумма НДС. В этой ситуации «упрощенец» должен уплатить в бюджет выделенный налог, согласно п. 5 ст. 174 НК РФ.

- НДС был выделен специально. Иногда возникают ситуации, когда организация-покупатель соглашается купить основное средство только тогда, когда в счете-фактуре будет выделен НДС (тогда покупатель может принять входной НДС к вычету). В этом случае продавец может пойти навстречу. Правда, полученный от покупателя НДС придется перечислить в бюджет. Если продажи ОС с выделением НДС будут происходить часто, «упрощенцу» следует задуматься о переходе на другой режим налогообложения.

Что же будет, если организация на УСН выделит НДС, но в бюджет его не уплатит? Согласно НК РФ, неуплата налога приводит к штрафу и на сумму неуплаты должна начисляться пеня. Можно ли привлечь к ответственности за неуплату неплательщика НДС? Этот вопрос является спорным. Большинство судов считает, что привлекать неплательщиков НДС к ответственности за неуплату или несвоевременную уплату НДС нельзя, поскольку штрафы и пени взыскиваются только с плательщиков НДС.

В случае выставления счетов-фактур с выделенной суммой НДС «упрощенцу» нужно подать декларацию по НДС. За непредставление налоговой декларации в срок неплательщик НДС тоже может быть привлечен к ответственности по ст. 119 НК РФ.

Входной НДС по приобретенному ОС «упрощенец» к вычету не принимает. При объекте налогообложения «доходы минус расходы» налог включается расходы (см. п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33 и подп. 8 п. 1 ст. 346.16 НК РФ).

Выставленный «упрощенцем» в счете-фактуре и полученный от покупателя НДС вычитается из доходов «упрощенца», так как он не является доходом (п. 1 ст. 346.15 НК РФ в ред. закона от 06.04.2015 № 84-ФЗ, см. также постановление Президиума ВАС РФ от 01.09.2009 № 17472/08).

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Непосредственное возмещение НДС

После подачи налогоплательщиком заявления, если у него не было зафиксировано недоимок по любым другим налогам или задолженностей по штрафам и пеням, то сумма НДС в пределах её возмещения возвращается плательщику налога на указанный им банковский счет. По просьбе юридического лица эти деньги могут быть направлены для уплаты будущих налогов или сборов, установленных Налоговым кодексом РФ. Такое решение принимается ФНС вместе с решением о полном или частичном возмещении НДС.

Плюсы и минусы использования лизинга

Чем выгодна покупка авто для основного населения и юридических организаций, ведь можно просто пойти и оформить на свое имя кредит, после чего оплачивать по такой же схеме? Но для того чтобы взять кредит, зачастую необходимо доказать возможность погашения кредита и предоставить имущество в залог. А такое имущество имеется на балансе не у каждой организации, поэтому быстрее и проще взять авто в лизинг. Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются.

При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией. А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией.

Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать. Этот вид приобретения движимого имущества наиболее выгоден для малого бизнеса.

При всех многочисленных плюсах данный вид услуги имеет и отрицательные стороны. За счет взятия основного груза ответственности на компанию по лизингу стоимость автомобиля значительно выше, чем бы могла быть в кредит. Выше будут и ставки платежей, совершаемых ежемесячно, первый взнос за авто, а при просрочке выплат авто может быть отобрано на законных основаниях.

В перечень негативных сторон использования лизинга входит и небольшая распространенность по всей территории РФ таких компаний, поэтому покупатели из глубинки не всегда могут найти у себя в регионе подобную организацию с оказанием лизинговых услуг. Не проработана и система оказания лизинговой аренды, и очень часто организации, предоставляющие услуги лизинга, приходится вступать в банковскую структуру. Покупателю авто через лизинг запрещается сдавать в аренду или использовать данное имущество как средство залога. Покупатель обязан в любое удобное для сторон время предоставить полную отчетность по наличию, использованию или любую другую информацию о предмете договора.

Налоговые органы очень часто придирчиво относятся к каждому пункту, и возместить вычет НДС удается не всегда, поэтому важным этапом заключения лизингового договора является учет всех возможных недочетов и придирок со стороны налоговых служб.

Итоги

Исчисление НДС зависит от времени оплаты проданного ОС. НДС при продаже основного средства может исчисляться как со стоимости реализации, так и с разницы между продажной стоимостью и остаточной, в зависимости от того, был входной НДС учтен в стоимости или нет.

Счет-фактуру для покупателя — неплательщика НДС можно не выписывать, если между сторонами заключено соглашение о невыставлении счетов-фактур.

Если продавец ОС применял ЕНВД (до 01.01.2021), то НДС он исчислял, если не совмещал ЕНВД с другим спецрежимом, при котором происходит освобождение от НДС.

Если продавец ОС, находящийся на УСН, выставил счет-фактуру с НДС, то он обязан подать декларацию и уплатить НДС. За непредставление декларации по НДС в срок «упрощенец» может быть оштрафован.

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Возврат НДС за приобретённый автомобиль

Если налоговый орган принимает решение о возврате НДС, то на следующий день направляется письменное поручение в орган Федерального казначейства по территориальному подчинению.

Казначейство в пятидневный срок после получения поручения возвращает суммы НДС и уведомляет об этом ФНС.

После этого сотрудники ФНС письменно в пятидневный срок обязаны сообщить налогоплательщику о принятом решении о полном или частичном возмещении или зачёте НДС. В случае отказа в возмещении ФНС посылается мотивированное решение, которое может быть обжаловано плательщиком налога в суде. Это сообщение получает руководитель юридического или его представитель по почте или под роспись.

Возврат НДС при недействительной сделке: нюансы

Сделка может быть признана недействительной по разным причинам (правовые основания для этого определены в ст. 166–173.1 ГК РФ). При этом в положениях главы 21 НК РФ, которая регулирует порядок уплаты НДС, отсутствуют нормы, которые каким-либо образом регламентировали бы налогообложение в случае признания лизингового или иного гражданско-правового соглашения недействительным.

Нормы, отраженные в п. 5 ст. 171 НК РФ (и п. 4 ст. 172 НК РФ), имеют отношение к единственной процедуре — расторжению договора по воле сторон. Однако долгое время именно их регуляторы и суды считали применимыми к случаям, когда сделка признавалась недействительной (определение ВАС РФ от 09.10.2014 № 309-КГ14-2300, информационное письмо ВАС РФ от 17.11.2011 № 148).

Ключевое в указанных нормах НК РФ то, что плательщик НДС (как вариант, лизингодатель) должен принять аннулированный в силу отказа от сделки НДС к вычету в том периоде, когда составлен счет-фактура от покупателя (либо применен корректировочный счет «от себя» в случае, если товар не состоял на учете у покупателя).

Однако примечательна позиция ВС РФ, приведенная в определении от 16.02.2018 № 302-КГ17-16602 по делу № А33-17038/2015. Суд прямо отмечает, что НК РФ не регламентирует корректировку НДС в случае признания сделки неправомерной. И потому допускает, что такая корректировка необязательно должна осуществляться по правилам, отраженным в п. 5 ст. 171 НК РФ.

Так, суд считает допустимым отправку в ФНС продавцом уточненной декларации за тот период, в котором товары были изначально отгружены. Самый главный аргумент суда в поддержку такого подхода в том, что бюджет государства никак не страдает (при условии что прочие налоговые обязательства фирмой исполнены).

По принципу правовой аналогии новая позиция ВС РФ вполне применима и в правоотношениях лизинга.

Возможно, вам также будут интересны и полезны наши статьи по лизингу и НДС:

Возврат НДС может представлять собой несколько разных процедур — обычный вычет, возврат переплаты по налогу (возмещение), вычет при аннулировании сделки (либо отказе от нее обеих сторон). В зависимости от содержания сделки главную роль в документальном оформлении ее могут играть как лизингодатель, так и его контрагент.

Пошаговая инструкция: как сделать возврат

Если организация – плательщик НДС приобрела ТС, согласно налоговому законодательству, возможно возмещение сбора при соблюдении всех правил и требований.

Предварительно нужно установить размер взносов, которые подлежат возмещению. Полученные данные отображаются в декларации, которая подается в фискальный орган.

Чтобы определить необходимость и возможность возмещения платежа на добавленную стоимость, осуществляется тщательная экспертиза декларации. В процессе анализа дополнительно могут запрашиваться сведения для подтверждения законности применения вычетов.

Если при анализе не было выявлено нарушений, после его окончания возмещаются суммы. Иначе могут запрашиваться уточнения и пояснения со стороны налогоплательщика.

После того, как плательщик подал заявление, у него не должно быть недоимок по начисленным санкциям и процентам за неуплату. Тогда сумма возмещения переводится на счет в банке. Средства также могут направляться для закрытия платежей по налогам в будущих периодах.

Чтобы вернуть внесенный платеж НДС, компания или предприниматель обязаны в установленные сроки отправить все требуемые документы. Все бумаги должны содержать полные сведения, все налоги должны быть оплачены, иначе сумма возврата пойдет на погашение долгов.

ли со статьей или есть что добавить?