Если у потерпевшего в ДТП нет страховки ОСАГО: кто возместит ущерб?

С каждым годом на дорогах страны растет количество автомобилей и ДТП с их участием. Аварийная ситуация неприятна для всех участников происшествия и каждому необходимо знать, как выйти из нее с наименьшими затратами средств и времени. Особенно, когда оказался пострадавшим лицом и без полиса ОСАГО.

- Что делать, если попал в ДТП без ОСАГО и не виновен?

- Кто возместит ущерб?

- Как доказать свою невиновность?

- Что делать, если у виновника тоже нет страховки?

- Видео: Возмещение ущерба при ДТП если нет полиса ОСАГО

Страхование ОСАГО является обязательным для каждого владельца автомобиля и причины отсутствия полиса не принимаются инспекторами ГИБДД. Однако, в ситуации, когда его нет невиновному в аварии нужно быть готовым действовать так, чтобы не совершать ошибки.

Рекомендации юристов: что делать, если у виновника ДТП нет полиса ОСАГО

Дорожно-транспортное проишествие всегда является неприятной ситуацией для его участников. Иногда ситуация усугубляется еще и тем, что у виновника нет действующей страховки, из-за чего у потерпевшей стороны могут возникнуть трудности с получением компенсации. Власти РФ уже давно ведут борьбу с водителями, которые нарушают закон, эксплуатируя свое ТС без действующего полиса автогражданской ответственности. Однако борьба с нарушителями идет с попеременным успехом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

На данную борьбу влияют сразу несколько факторов:

- Повышение базовых тарифов по ОСАГО.

- Повышение максимально возможных сумм компенсации.

- Жесткость наказаний применяемых к нарушителям.

- Возможность приобретение фальшивого полиса и т.д.

И учитывая все имеющиеся факторы найти золотую середину нашим властям очень непросто. Что же делать, если вы попали в ДТП, а у виновного нет полиса обязательного страхования? Что следует делать в данном случае виновнику, а что потерпевшему об этом мы расскажем в нашей статье.

Личный опыт: как потерпевшему в ДТП получить компенсацию, если нет страховки

Автор статьи Элина Чупрова из подмосковного Орехово-Зуева стала пострадавшей в ДТП. У неё не было полиса ОСАГО, но страховая компания виновника аварии всё равно выплатила компенсацию. Элина рассказала, как получила выплату, а юрист пояснил, почему страховка всё равно нужна автовладельцам.

- Читайте также:

Если нет страховки ОСАГО при ДТП у потерпевшего: выплатят ли ущерб, что делать и какой штраф?

Езда без действующего страхового полиса в 2021 году может грозить очень серьёзными последствиями. Но только в том случае, если вас признали виновным в аварии. Но какие последствия, если у вас нет ОСАГО, вы попали в ДТП, где вас признали потерпевшим или пострадавшим? Есть ли штраф за это и что ещё грозит? И, главное, выплатят ли ущерб по страховке, если у виновника она есть? Можно ли оформить европротокол и таким образом избежать ответственности за отсутствие страховки? Итак, давайте обо всём подробнее и по порядку!

У меня нет полиса ОСАГО – что мне грозит, если произошло ДТП?

Так как страхование автогражданской ответственности в России обязательно и призвано по меньшей мере по мнению законодателей упростить жизнь автомобилистов, то за отсутствие соответствующего договора может ждать 2 последствия:

- так как законодательством урегулирована обязанность иметь страховку ОСАГО во всех случаях передвижения, то за её нарушение вас ждёт административное наказание,

- но и при отсутствии самого страхования могут ждать гражданские последствия – оплата ущерба потерпевшему.

Но в нашей статье мы ведём речь о случае, если вы попали в ДТП, в котором не виноваты, но у вас нет полиса ОСАГО. И в этом случае вам может грозить только штраф.

Тонкости виновности в происшествии

Но обратите внимание, что невиновность в аварии – дело очень тонкое и нестабильное. Дело здесь в том, что стать виновником очень просто. Однако, чтобы не углубляться в этот вопрос не совсем по теме статьи, отметим лишь наиболее важные тонкости, которые вам нужно знать.

- Если никто из участников ДТП не обращался в суд, то виновником оказывается водитель, в отношении которого вынесено постановление со штрафом или другим наказанием.

- Если обоим водителя выписали санкции, то виновность будет обоюдная по 50% доли у каждого из двоих участников (или также поровну, если участников больше).

- Но виновник может обжаловать постановление, и тогда вину или её часть могут переложить на вас – и никого не будет волновать, что в произошедшем ДТП вы были без ОСАГО.

- При обоюдной вине и обращении в суд виновность (только судом) может быть распределена иным образом, чем поровну. Например, 80% на водителе, который не уступил дорогу, и 20% – на участнике, который превысил скорость, хоть и имел преимущество.

Если у виновника аварии нет страхового полиса

Из статьи 1064 ГКРФ следует, что убытки возмещаются лицом, по вине которого они возникли. Даже в случае, если гражданская ответственность водителя не застрахована. Таким образом, если автовладелец, виновный в аварии, не имеет страховки, он будет оплачивать ремонт машины потерпевшего за счет собственных средств. При этом на виновника ДТП возлагается обязанность уплатить штраф за езду без полиса ОСАГО, также и компенсировать моральный ущерб пострадавшему, если суд вынесет такое решение.

Как правило, споры по автопроисшествиям без полиса ОСАГО решаются в судебном порядке, однако возможны и другие варианты урегулирования конфликта.

Существует 3 способа взыскания ущерба:

- Добровольное возмещение на месте происшествия.

- Досудебное взыскание ущерба.

- Судебное разбирательство.

Наименее благоприятным исходом из перечисленных является обращение в судебную инстанцию.

- Читайте также:

Что делать, если пострадавший не застрахован по ОСАГО

Иногда при отсутствии полиса даже пострадавшие участники аварии необдуманно покидают место ДТП. Если у потерпевшего водителя нет страховки, это не является поводом для самовольного оставления места происшествия до установления всех обстоятельств аварии. Ведь в таком случае при негативном сценарии степень ответственности только увеличится.

Если действовать по правилам, проблема решится небольшими выплатами. Само по себе отсутствие ОСАГО влечёт административную ответственность в виде штрафа. Кодексом РФ об административных правонарушениях предусмотрено несколько случаев отсутствия полиса ОСАГО у водителя:

- водитель не вписан в бланк страховки либо нарушен разрешённый срок использования полиса – 500 руб. (ст. 12.37, ч.1);

- полис отсутствует либо не продлён – 800 руб. (ст. 12.37, ч.2);

- полис есть, но водитель забыл его дома либо полис оформлен в электронном виде, но бланк не распечатан — предупреждение или 500 руб. (ст. 12.3, ч.2). При этом, следует учитывать, что инспектор ГИБДД имеет возможность проверить наличие Е-ОСАГО в электронной базе. Таким образом штрафа можно избежать.

С учётом возможности оплатить только 50% от суммы штрафа в срок до 20 дней с момента получения постановления об административном наказании, финансовые потери, связанные с отсутствием полиса, представляются незначительными по сравнению с суммой ущерба, причинённого автомобилю, и наказанием за оставление места аварии.

Водитель, оказавшийся участником дорожного происшествия, особенно в том случае, если он невиновен, должен:

- Сохранять спокойствие;

- Выполнить первоочередные требования ПДД: включить сигнал аварийки, поставить знак аварийной остановки, оказать первую помощь пострадавшим, вызвать скорую помощь;

- Заняться урегулированием вопросов, связанных с происшествием: осмотреть место, провести фото/видеофиксацию существенных моментов, не передвигать машину и не убирать разлетевшиеся части, взять контактные данные у свидетелей происшествия;

- Выяснить все вопросы со страховым полисом виновного; , чтобы они оформили происшествие. Особенно важно это сделать в случае расхождения мнения участников аварии о виновности/невиновности.

Если машина получила незначительные повреждения, жертвы отсутствуют, спорных моментов нет, решить вопрос о возмещении вреда можно на месте с помощью составления Европротокола. В такой ситуации достаточно написать расписку в том, что денежные средства получены, претензии отсутствуют.

Пострадавшему водителю следует помнить, что если он не вписан в страховку и попал в ДТП не по своей вине, то есть возможность получить компенсацию вреда лично от виновника (на месте или при обращении в суд) или от его страховой организации. Однако нельзя соглашаться на предложение виновного возместить ущерб без оформления аварии и без её фиксации. Если виновный в аварии в дальнейшем откажется от своих слов о компенсации или скроется, возместить ущерб, скорее всего, не удастся.

Как будет действовать пострадавший

Вообще, если рассматривать, что делать виновнику ДТП, то ему особо ничего делать и не надо. Это потерпевшему придется побегать, чтобы получить компенсацию от страховой компании, обслуживающей полис ОСАГО виновного в аварии гражданина.

- Читайте также:

Что будет делать пострадавший:

- Уведомит страховую компанию о произошедшем. Ту компанию, к которой он будет обращаться. А обратиться он может как к своей, которая обслуживает его полис ОСАГО, как и напрямую к страховщику пострадавшего. В первом случае все оформляет “своя” компания, после “чужая” компенсирует выплату.

- Соберет документы об аварии, предоставит их в офис удобного страховщика.

- Пройдет экспертизу транспортного средства. На ее основании выявляется сумма ущерба. Ущерб покрывается деньгами или ремонтом от партнерского сервиса.

- Если сумма ущерба больше, чем максимально положенное по ОСАГО возмещение, пострадавший может обратиться к виновнику, чтобы забрать недополученные средства.

Как видно, именно пострадавшая сторона занимается всей волокитой. Виновнику же никакая компенсация не положена, поэтому он ничего не делает. Единственное необходимое его действие — привезти в свою страховую свой экземпляр уведомления о ДТП. Все.

Что зафиксировала ДПС

Водитель второго автомобиля вышла из машины. Я спросила, почему она не остановилась, когда я начала сигналить. Девушка сказала, что не слышала. Мы установили аварийный конус, вызвали ДПС. И для неё, и для меня это была первая авария. Однако у меня действующего полиса ОСАГО не было, а у неё — был.

Пока мы ждали сотрудников ДПС, девушка в машине советовалась с кем-то по телефону. Спустя 20 минут, когда приехали инспекторы, она стала настаивать на том, что мы обе виноваты в аварии.

Автоинспекторы могут выписать постановление об обоюдной вине участников ДТП. Это проще, чем разбираться в происшествии, особенно мелком. В итоге пострадавшим в аварии придётся платить за ремонт из своего кармана. Пересмотра решения можно добиться на разборе в ГАИ, но это займёт лишнее время.

Чувствуя себя совершенно правой и не желая затягивать с разбором, я максимально подробно описала подробности ДТП в объяснительной записке. Уточнила все детали, которые могли вызвать сомнения: и то, что я неоднократно подавала сигналы, и то, что соблюдала дистанцию. Водитель Mazda 3 тоже написала объяснение. На следующий день нам назначили группу разбора.

Отсутствие ОСАГО у потерпевшего в аварии — не повод отказывать ему в компенсации ущерба. Такой позиции придерживается Верховный суд.

Экспертиза

После того как закончиться оформление ДТП на месте, необходимо как можно быстрее провести независимую оценку причиненного вреда. Сделать это потерпевший может в любой организации имеющей государственный сертификат на оказание таких услуг. Не забудьте пригласить заказным письмом виновника на место проведение экспертизы.

Кто возместит ущерб?

Выплаты при наступлении страхового случая производится компанией, с которой заключен договор ОСАГО виновником ДТП. Поэтому в случае, когда нет полиса у пострадавшего, ему волноваться о выплатах не стоит. Согласно п. 1 ст. 1064 Гражданского кодекса виновник аварии обязан возместить вред потерпевшему в полном объеме.

- Читайте также:

Но размер ущерба определяется на основании экспертизы, которая умышленно может его занизить. При обнаружении такого случая необходимо написать претензию и добиваться полной компенсации в судебном порядке.

Порядок выплаты зависит от того, по какому полису она будет произведена: по ОСАГО или КАСКО.

Ущерб возмещается по полису ОСАГО:

- Попросить у виновника страховой полис и убедиться в том, что в него вписан водитель, который в момент аварии находился за рулем;

- Выписать реквизиты полиса ОСАГО и контактные данные компании-страховщика;

- Заполнить извещение о ДТП (европротокол);

- Обратиться в страховую компанию виновника с заявлением о возмещении ущерба;

- В течение пяти рабочих дней представитель страховой компании обязан осмотреть автомобиль потерпевшего, оценить характер повреждений и вычислить сумму возмещения.

Ущерб возмещается по полису КАСКО:

Автовладелец с полисом КАСКО, но без ОСАГО является нарушителем, поскольку они не исключают друг друга. Однако, потерпевший может взыскать со страховой компании, с которой виновник ДТП заключил договор КАСКО, сумму ущерба.

С обращением к страховщику не следует затягивать. Потерпевшему нужно подать заявление и явиться на экспертизу, которую обязаны провести в течение пяти дней от даты обращения. После оценки производятся выплаты в полном объеме.

Добровольная компенсация потерь на месте ДТП

Этот вариант является довольно распространенным способом возмещения убытков, возникших в результате автоаварии. На практике он применяется при минимальном ущербе. Как правило, водители, не оформляющие полис ОСАГО, стараются ездить аккуратнее и выплачивать убытки сразу на месте ДТП.

Если виновник согласен возместить нанесенный ущерб по частной договоренности, но не имеет необходимой суммы и просит отсрочку, необходимо:

- оформить расписку об обязательстве уплаты компенсации с указанием срока;

- обменяться контактами;

- зафиксировать все повреждения на фото и видео;

- по возможности снять видео с согласием виновника оплатить убытки.

Можно взять в качестве залога какую-нибудь ценную вещь, которой располагает виновный. Это не относится к документам, а тем более к паспорту. Поскольку данное действие будет рассматриваться как нарушение закона.

Самой большой сложностью при оплате убытков на месте является определение всех повреждений автомобиля, и соответственно – размера компенсации. Нередко уже при ремонте авто выявляются скрытые дефекты.

Денежная компенсация потерь сразу является лучшим вариантом решения проблемы, поскольку в дальнейшем виновник аварии может передумать возмещать ущерб и попробовать избежать ответственности с помощью юриста. В таком случае, не имея официальных документов из Госавтоинспекции, сложно выиграть судебный процесс даже при наличии у потерпевшего расписки, фото и видеоматериалов.

При достижении обоюдного согласия и выплате суммы ущерба сразу после аварии, пострадавший пишет расписку об отсутствии претензий к виновнику ДТП.

Как доказать свою невиновность?

Доказательства всегда непростой вопрос, особенно в отношении аварийных случаев на дорогах. Способы убеждения в невиновности следующие:

- записи с видеорегистратора или регистраторов участников ДТП или очевидцев;

- записи с камер уличного наблюдения, если авария произошла в пределах населенного пункта и находится в зоне видеофискации камер, расположенных на зданиях или иных стационарных объектах;

- свидетельские показания очевидцев.

При отсутствии свидетелей и видеозаписей свою невиновность доказать будет очень сложно.

Разбирательство на месте аварии

Конечно же, ни одна из сторон не заинтересована в том, чтобы ближайшие пару недель заниматься бумажной волокитой. Самый удобный для всех вариант – включить свои коммуникационные способности и договориться.

Пострадавший владелец авто зачастую может на глаз прикинуть сумму, в которую обойдется его ремонт. Идеально, если виновник ДТП согласен на возмещение ущерба сразу же. Причем это выгодно и для него самого – не придется платить штраф за отсутствие ОСАГО, тратить время на ГИБДД.

Разумеется, не каждый водитель возит с собой большие суммы наличных на случай ДТП. Отпустить нарушителя можно под расписку. В ней нужно указать полные имена участников аварии, их места жительства, информацию о транспортных средствах. Необходимо привести доказательства виновности одного из водителей, описать убытки, обозначить сумму компенсации и срок ее выплаты.

Писать расписку лучше от руки, предпочтительно – руки виновника происшествия. Подписи на документе необходимо оставить обеим сторонам. Никакие юристы для его составления вам не пригодятся.

Второй вариант быстрого решения проблемы включает в себя поездку в ГИБДД. Для начала нужно определить, был ли нанесен физический ущерб водителю и пассажирам.

Если все, кроме автомобиля, целы и невредимы, алгоритм действий жертвы таков:

- Запечатлеть ДТП на видеокамеру или фотоаппарат.

- Оформить извещение.

- Зафиксировать факт аварии в ближайшем пункте ГИБДД.

Будет ли выплата в 2021 году, если нет полиса ОСАГО у потерпевшего?

Итак, мы подошли, собственно, к главному вопросу. Представим ситуацию: водитель попал в ДТП, его признали в нём потерпевшим или пострадавшим, но у него нет страховки ОСАГО. Можно ли рассчитывать на страховое возмещение в этом случае невиновному человеку?

Да, можно. Как мы уже указали выше, ОСАГО – это страхование не имущества, а риска наступления ответственности в аварии. А чья ответственность наступила? Разумеется, виновного участника происшествия! У него есть страховой полис? Да? Значит, и выплата вам положена, даже если у вас ОСАГО в данном ДТП не оказалось.

Но подкрепим наши заверения официальной законодательной базой. И “пруфы” можно найти в главном нормативно-правовом акте – одноимённом законе Об ОСАГО, во множестве его норм.

- Так, в самом определении термина “страховой случай” статьи 1 указывается, что это наступление ответственности владельца по причинению ущерба чужому имуществу, а также вреда здоровью или жизни других людей. То есть в ДТП, где вы не виноваты, и у вас нет полиса ОСАГО, страховой случай произошёл у виновника, и именно по его действующему полису будет произведена выплата.

- Это подтверждает и определение понятия “договор обязательного страхования”. По нему страховая компания производит возмещение потерпевшим в ДТП, в которое попадёт сторона данного договора – то есть полиса.

- Одним из основных принципов ОСАГО является гарантия на возмещение вреда именно потерпевшим или пострадавшим участникам аварий.

- Но рассмотрим самую главную базу для возможности получить выплату по страховке виновника невиновному водителю без ОСАГО. Это то, что объектом риска по этому виду страхования являются имущественные интересы виновника не в отношении собственного имущества (он не восстановит свою машину по ОСАГО). Объектом становятся причинённые его виновностью в аварии и в связи с этим возникшими обязательствами по возмещению ущерба.

Таким образом, по ОСАГО страховая компания выплачивает потерпевшему вместо виновника ДТП – именно полис виновного (его наличие) водителя здесь играет ключевую роль. А если страховки ОСАГО нет у потерпевшего, это приведёт только к штрафу.

Что делать, если у виновника тоже нет страховки?

Может случиться так, что оба участника аварии не заключили договор ОСАГО. В этом случае виновник обязан возместить ущерб в соответствии с п. 1 ст. 1064 ГК.

Следует отметить, что гражданское законодательство предусматривает обязанность возмещения вреда не только водителем, который в момент аварии находился за рулем ТС, установленного как виновное. В частности, ущерб может быть взыскан с гражданина, владеющего автомобилем на праве собственности или по доверенности. Ответственность с владельца будет снята только при доказательстве того, что машина была угнана и попала в аварию по независящим от него причинам.

Потерпевшее лицо вправе произвести экспертизу нанесенного вреда в лицензированной организации и обратиться к виновной стороне за добровольным возмещением. При отказе потерпевший вправе добиваться справедливости через суд.

Если в результате ДТП причинен вред здоровью или жизни, то обязанность по возмещению ущерба возлагается на РСА (Российский союз автостраховщиков). В этом случае не имеет значения, имеется ли у виновника полис ОСАГО, а также известно ли виновное лицо.

Для получения компенсации потерпевший или его родственники (в случае со смертельным исходом) должны обратиться в РСА с заявлением и доказательствами характера и объема причиненного здоровью вреда. Далее РСА производит выплаты, сумму которых впоследствии взыскивает с лица, виновного в ДТП (п. 1 ст. 20 Закона 40-ФЗ).

Досудебное возмещение убытков

Чтобы урегулировать спор необходимо попробовать разрешить его мирно без участия суда. Для этого во время оформления происшествия нужно проследить, чтобы инспектор сделал отметку об отсутствии у виновника аварии страховки.

Следующий шаг –фиксация данных виновного лица:

- фамилия, имя и отчество;

- адрес регистрации и проживания;

- телефон.

Затем готовятся документы и составляется юридическая претензия.

Чтобы грамотно оформить бумагу нужно приготовить:

- Заключение независимого эксперта о повреждениях и калькуляцию ущерба.

- В случае, если авто не подлежит восстановлению, – отчет о его стоимости.

Законодательство не содержит типового бланка юридической претензии. Документ составляется письменно в свободной форме.

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

В претензии необходимо указать:

- маршрут;

- место аварии;

- дату происшествия;

- участников столкновения;

- обстоятельства ДТП;

- сумму ущерба.

Приводимые в тексте претензии факты нужно подкреплять ссылками на нормативные акты, выводы эксперта, имеющимися в наличии документами. Обстоятельства ДТП не должны противоречить данным, содержащимся в бумагах ГИБДД. Поэтому все сведения, указываемые в претензии следует внимательно сравнивать на соответствие с протоколом и справкой из Госавтоинспекции.

Сумма убытков должна равняться той, которую указал в заключении независимый эксперт. Превышение допустимо за счет включения расходов на проведение экспертиз, услуги хранения, перевозки, работу юриста и эксперта, а также морального вреда. Все суммы необходимо подтвердить документально или приложить расчеты.

В качестве доказательств к претензии прилагаются:

- документация ГИБДД (протокол, справка о происшествии, постановление об административном правонарушении);

- письма-уведомления с приглашением виновника на осмотр, экспертизу;

- заключение независимого эксперта-оценщика;

- правоустанавливающие и регистрационныедокументы на авто;

- квитанции, подтверждающие расходы.

Претензия направляется виновнику аварии на почтовый адрес. Документ следует отослать заказным письмом с уведомлением о вручении и описью вложения. Выданные на почте квитанции следует хранить на случай судебного разбирательства.

Большинство виновников происшествий после получения до судебной претензии предпочитают возместить ущерб добровольно, не доводя дело до судебной инстанции. В противном случае, при подаче иска с виновника будут взысканы судебные издержки и моральный вред.

5 причин отказа страховщика виновного выплатить компенсацию по полису ОСАГО

Существует несколько ситуаций, при которых страховщик виновного лица, имеющего полис ОСАГО, может отказать в выплате компенсации пострадавшему на законных основаниях:

- Вина водителя, действия которого предположительно стали причиной аварии, не доказана — если ни один пункт ПДД не нарушен кем-либо из участников ДТП, суд, как правило, устанавливает обоюдную вину и определяет выплату компенсации всем участникам происшествия пропорционально степени этой вины. Именно поэтому так важно для пострадавшего, не имеющего полиса ОСАГО, доказать собственную невиновность;

- ДТП произошло за пределами Российской Федерации — полис ОСАГО (как и КАСКО) страхует гражданскую ответственность автовладельца исключительно в РФ;

- Виновник рассчитался с пострадавшим на месте — дважды получить компенсационные выплаты за одни и те же повреждения нельзя. Оформление расписки о возмещении ущерба на месте защищает обе стороны: виновного — от мошеннической попытки пострадавшего взыскать ущерб сначала на месте, а потом в страховой компании виновного, пострадавшего — от отказа виновного от выплаты после обоюдной договорённости;

- Пострадавший не собрал для страховой компании виновного полный пакет документов по факту ДТП;

- Потерпевший отказался предоставить в страховую компанию виновного свой автомобиль для осмотра или отремонтировал его до того, как осмотр был произведён.

Если страховая организация виновного признана банкротом или лишена лицензии, компенсационную выплату производит Российский союз автостраховщиков. Для этого пострадавший должен самостоятельно сделать экспертизу, стоимость которой также возместит РСА.

Я — виновник ДТП, мои действия при отсутствии ОСАГО

Если полиса ОСАГО нет, тогда все убытки пострадавшего покрывает виновник аварии. При регистрации происшествия виновнику будет выписан штрафы в 800 рублей за отсутствие страховки.

На деле больше от этой ситуации страдают потерпевшие. При наличии страховки они гарантированно получат возмещение в течение 20 дней после обращения к страховщику, если сумма ущерба не превышает 400 или 500 тысяч рублей. Если полиса нет, придется взыскивать убытки с виновника самостоятельно через суд.

Пострадавший сделает за свой счет экспертизу и подаст в суд на виновника (если тот не пожелает расплатиться добровольно). Виновник может оспорить экспертизу, заказать свою. Но итогом в любом случае станет вступившее в силу решение суда о возмещении ущерба.

Если в дело вступят приставы:

- первым делом судебный пристав наложит запрет на регистрационные действия на авто должника;

- далее делается запрос в ФНС, чтобы найти место работы должника. Если оно есть, туда направляется документ об удержании 50% от всех доходов в пользу пострадавшего;

- если нет места работы, делаются запросы в банк, ведется поиск карт и счетов должника. Все расположенные на них деньги и поступающие в будущем изымаются;

- если указанные выше способы не дали результата, изымается и продается авто, также может быть изъято другое имущество.

Так что, если рассматривать, в каких случаях виновник ДТП платит по полной программе, то это при отсутствии полиса ОСАГО. Если он есть, и убыток не превышает установленные законом суммы, из своего кармана виновник пострадавшему ничего не платит — расходы покроет страховая. Но при следующей покупке полиса он обойдется дороже.

А вот свое транспортное средство в любом случае придется восстанавливать и ремонтировать самостоятельно. Убытки виновника ОСАГО не покрывает. Но если речь о полисе КАСКО, тогда и виновник получит компенсацию. Но нужно смотреть на ситуацию и перечень страховых случаев.

Досудебная претензия виновнику ДТП без страховки

Когда виновник аварии без страховки протестует против выплаты компенсации, необходимо вызвать сотрудника ГИБДД.

Проконтролируйте, чтобы он зафиксировал всю информацию о виновнике ДТП:

- его имя;

- прописку;

- контактные данные;

- отсутствие оформленного полиса.

Далее пострадавшему нужно оформить юридическую претензию.

Документы, которые для этого понадобятся:

Отчет об экспертизе. Независимая оценка повреждений обойдется вам в сумму около 5000 рублей, однако без нее вы ничего не добьетесь. Проводить экспертизу необходимо с участием виновника ДТП без страховки.

Если автомобиль после аварии отремонтировать невозможно, нужен отчет об утилизации транспортного средства. Стоимость его примерно такая же, как и отчет о независимой экспертизе.

Собственно досудебная претензия. Лучше когда она составлена профессиональными юристами за оплату, но ее не сложно написать и самостоятельно.

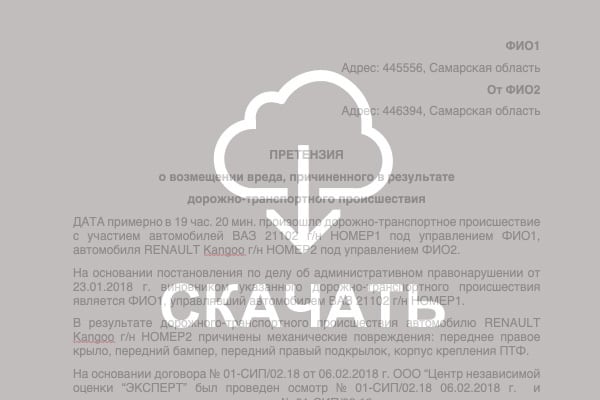

Образец досудебной претензии виновнику ДТП без страховки можно скачать кликнув по картинке.

В досудебной претензии указываются: место происшествия, направление движения автомобиля, все нюансы аварии. Обязательно использовать цитаты из действующего законодательства как подкрепление своих требований к оппоненту. В конце – сумма выплат.

Пострадавшая сторона в праве включить в общую сумму компенсации деньги, потраченные на экспертизы, услуги юристов, а также собственное время и нервы. Вместе с претензией подаются копии всех задействованных в процессе бумаг и чеки, подтверждающие денежные траты. В том числе, это отчет об экспертизе, письма вашему оппоненту, постановление об административном нарушении, ваши бумаги на авто.

Большинство нарушителей соглашаются компенсировать ущерб пострадавшему уже на этом этапе. Ведь если дело доходит до суда, то нарушителю приходится оплачивать еще и издержки процесса судебной тяжбы.

Судебные споры

В том случае, если предложение о досудебном урегулировании вопроса было отвергнуто потерпевшим, то следует написать исковое заявление в суд. Для суда вам понадобиться тот же перечень документов, что и для составления претензии. Для ведения дела в суде лучше нанять грамотного специалиста. Но юристу, который будет вести ваше дело в суде придется заплатить сразу, а не по окончанию дела как это практикуется при тяжбах с юридическими лицами.

Обращаться следует в суд по месту регистрации виновника ДТП, об этом говориться в ст.28 ГПК РФ. В том случае, если сумма ущерба менее 50000 рублей, то дело рассматривается мировым судьей, а сели выше данной суммы, то согласно ст.23 и 24 ГПК РФ дело должно рассматриваться районным судом.

Видео: Возмещение ущерба при ДТП если нет полиса ОСАГО

Если вас интересует вопрос «Попал в ДТП без страховки я не виноват, выплатят ли страховку?», то смотрите с 4:30 минуты.

Удобный способ рассчитать и купить полис ОСАГО за 5 мин, без очередей. Один расчет на все компании с выгодой до 30%!

Иск виновнику ДТП без страховки образец написания

Если виновник ДТП без страховки отказывается платить вам компенсацию после досудебной претензии, нужно обращаться в суд. Для этого понадобятся все подготовленные ранее документы (оригиналы) и один новый – исковое заявление. Правильно составить иск поможет профессиональный юрист (разумеется, не бесплатно).

Подготовить иск самому можно, опираясь на ст. 131 ГПК РФ. Нужно включить все данные, указанные ранее в досудебной претензии, и добавить описание попытки разрешить ситуацию до обращения в суд.

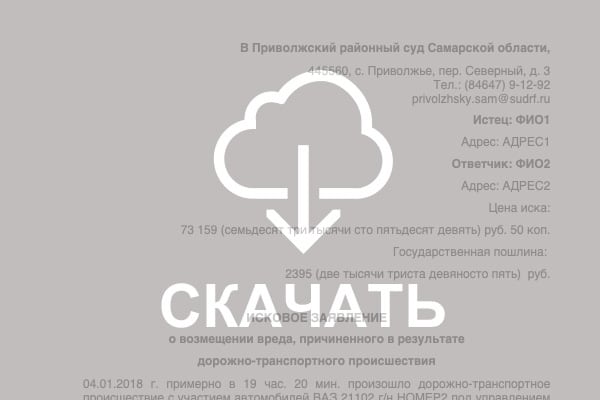

И чтобы было легче готовить иск выкладываю реальное исковое заявление ДТП виновник без страховки образец написания, скачать его можно кликнув на картинку.

Помните, что вы имеете право требовать выплат не только за физические убытки, но и за моральный ущерб.

Cрок обращения в суд – три года после ДТП.

Чаще всего подобными делами занимается суд района, в котором котором прописан виновник ДТП. Но может быть и иначе, зависимо от суммы иска. Если она находится в пределах 50 000 рублей, дело ляжет на плечи мирового судьи, если она больше – районного.

Кроме уже оформленных бумаг, в суд необходимо предоставить:

- документы о досудебном разбирательстве;

- квитанцию об оплате госпошлины;

- копию иска для нарушителя.

Если вы пользуетесь помощью юриста, нужно оформить еще и доверенность на его имя.

Как я получила деньги вместо ремонта

Страховая компания насчитала компенсацию в 8000 ₽ с учётом износа — моей машине было уже 10 лет. На момент аварии у меня уже около двух недель хранились в гараже новые бамперы и фары. Давно собиралась их поменять, но всё время откладывала.

Смысла в ремонте я не видела: у меня уже были нужные запчасти. Выгоднее было получить деньги, поэтому я написала заявление на компенсацию в денежном эквиваленте. Форму заявления предоставили сотрудники страховой компании.

Возможно, деньги мне выдали бы в отделении страховой компании в Орехово-Зуеве, но там уволился сотрудник, отвечавший за эти операции. Страховщик предложил обратиться в головной офис компании в Москве. Для меня это неудобно, но других вариантов не было. Я съездила в Москву, написала заявление на компенсацию, и через несколько дней мне перечислили 8000 ₽ по указанным банковским реквизитам.

Мне пытаются доказать, что не выплатят

Увы, но в интернете есть достаточно распространённое мнение, когда автолюбители утверждают: “Я попал в ДТП, но я не виноват, и у меня нет ОСАГО – мне откажут в выплате в любом случае, потому что я же на заплатил за страховку!“.

И это неверно. Почему, мы рассмотрели выше. Впрочем, основания для попыток убеждения могут быть разные. Так, некоторые говорят не про общее правило: “не заплатил за страховку, не получишь выплату”, а про обязанность обращаться в свою страховую. Якобы по новому закону и последним изменениям водители во всех должны идти только к своему страховщику. А раз “своего” нет при отсутствии полиса, то и идти некуда, и возмещения не видать.

Однако, выше мы рассмотрели, что есть условия для прямого возмещения убытков. Если вы не подпадаете под эти условия, вы просто обращаетесь к страховщику виновника. Если у вас нет ОСАГО, то как раз один из таких критериев не выполняется – едем в страховую виновника ДТП.

Если страховой полис отсутствует у потерпевшего

Оказавшись в ситуации, когда нет страховки у пострадавшего, что делать знают немногие. При наличии у виновника аварии действующей страховки, возмещение ущерба будет произведено страховой компанией лица, причинившего вред. При этом оплата должна быть произведена в полном объеме согласно установленным страховым тарифам. Потерпевшему в этом случае потребуется заплатить штраф за езду без оформления полиса ОСАГО.

Если же у обоих участников происшествия автогражданская ответственность не застрахована, компенсация потерь пострадавшему будет производиться виновником самостоятельно.

Длительность и нюансы судебного разбирательства

В среднем суд с виновником дтп без страховки занимает около 2 месяцев. Но ваш оппонент может не прийти на заседание, и тогда дело рискует затянуться.

В таком случае имеет смысл заявить на суде ходатайство об аресте автомобиля виновника.

Как показывает судебная практика виновника ДТП обяжут выплатить компенсацию, не взирая то, трудоустроен ли он.

Если же он не хочет платить добровольно на основании решения суда, то берете исполнительный лист и идете к судебным приставам.

В основном, такие виновники сразу же после вызова к судебному приставу-исполнителю выплачивают сумму иска, так как в случае отказа сразу следует арест автомобиля..

Ну даже если попадется «шустрый» виновник и переоформит свое имущество, то исполнительный лист направят ему на работу и будут удерживать около половины его месячного дохода в пользу пострадавшего. Если в ходе происшествия ущерб был нанесен не только автомобилю, но и людям, размер выплат возрастает до 70%.

Следует ли из данного случая, что ОСАГО можно не оформлять?

Орест Мацала

ведущий юрист Европейской Юридической Службы

ОСАГО — это страхование не автомобиля, а ответственности водителя перед другими участниками дорожного движения.

Давайте представим себе обратную ситуацию: ОСАГО нет у виновника аварии, а не у потерпевшего. В этом случае предстоит судебная тяжба с виновным. При подготовке к ней пострадавшему придётся заплатить эксперту за оценку ущерба, юристу — за ведение дела, почтовые расходы, госпошлину. Разбирательство может затянуться на несколько месяцев, а после может выясниться, например, что с должника просто нечего взять: официальных доходов он не имеет, имущества нет.

Личный опыт: в мою машину врезался водитель без ОСАГО

Федеральный закон «Об ОСАГО» как раз нацелен на то, чтобы потерпевший мог получить компенсацию до 400 тысяч ₽ без дополнительных финансовых и временных затрат. Он обязывает всех автовладельцев страховать свою ответственность. За отсутствие полиса ОСАГО полагается штраф в размере 800 ₽.

Виновник ДТП, не оформивший полис ОСАГО, несёт личную ответственность перед пострадавшим в соответствии со статьями 15, 1064 и 1079 Гражданского кодекса. То есть ему самому придётся выплачивать ущерб и компенсировать потерпевшему все расходы и издержки. Если этого не сделать, деньги взыщут судебные приставы. Предельного срока взыскания не существует: пострадавший в аварии может требовать деньги до конца жизни должника, а после — обратиться к его наследникам. Всего этого можно избежать, если ежегодно оформлять ОСАГО.

Попали в ДТП и нет ОСАГО у пострадавшего: можно ли оформлять европротокол?

Нет. Для заполнения извещения об аварии без участия сотрудников ГИБДД вообще довольно жёсткие условия. И одним из них является наличие полисов у обоих участников ДТП. Если у вас, даже если вы потерпевший, нет страховки, то оформлять европротокол в данном случае нельзя.

Если быть точнее, можно, но в этом случае вы не получите выплату впоследствии, если у вас не будет документов из ГАИ.

В заключение: что нужно делать после аварии для возмещения ущерба

Чтобы получить компенсацию убытков, возникших в результате ДТП, потерпевшему следует соблюдать следующих алгоритм действий:

- Включить аварийную сигнализацию и выйти из машины.

- Автомобиль с места ДТП не перемещать!

- Расставить аварийные знаки.

- При наличии пострадавших – оказать им первую помощь или вызвать бригаду Скорой помощи.

- Вызвать сотрудников Госавтоинспекции. При отсутствии специального номера – позвонить в полицию.

- Осмотреть и зафиксировать повреждения путем фото и видеосъемки.

- Выяснить, были ли свидетели происшествия.

- Обменяться контактами с виновником аварии и свидетелями.

- Дождаться сотрудников ГИБДД, проследить за оформлением места ДТП и получить необходимую документацию для последующего взыскания ущерба.

Затем нужно обратиться к независимому эксперту, уведомить виновника о дате, времени и месте проведения осмотра и экспертизы авто. При соблюдении правил оформления аварии, можно взыскать денежные средства за причиненный ущерб с виновника даже при отсутствии у него страхового полиса.

Просроченные и поддельные страховые полисы ОСАГО

Бывает и так, что у владельца авто есть полис, но он недействителен – фальшивый или истек срок действия. За поддельный документ ОСАГО законом предусмотрено лишение водительских прав и немаленький штраф, привлечение к административной или уголовной ответственности.

Пострадавшему в аварии придется пройти все описанные выше шаги, от разбирательства на месте и до суда. Однако, чтобы начать тяжбу с нарушителем, потребуется экспертиза фальшивого полиса. Для проведения этой процедуры сам нарушитель должен оформить заявление в союз автостраховщиков и подать все необходимые бумаги.

Зачастую фальшивый полис – это один номер, на который зарегистрировано несколько транспортных средств (полис-двойник). В таком случае пострадавший сможет получить компенсацию от компании. Если же страховка виновника происшествия просрочена, то с точки зрения закона у него нет полиса ОСАГО. Все действия пострадавшего и ответственность виновника ДТП такие же, как в случае с отсутствием данного документа.

А не возместят ли меньше, если отсутствовал действующий полис?

Нет. Такого права страховщикам в 2021 году не даёт никакой закон.

Вообще, уменьшение размера страхового возмещения предусмотрено законодательно только в одном случае – если вина обоюдная. Но неисполнение тех или иных обязанностей вами в связи с покупкой страховки ОСАГО не может служить основанием для уменьшения суммы выплаты.

ли со статьей или есть что добавить?