Сколько будет действовать повышающий коэффициент ОСАГО после ДТП в 2021 году

На всей территории РФ действует единый закон для автолюбителей. Суть закона заключается в том, чтобы водитель, прежде чем сесть за руль, застраховал свою ответственность. Страховая программа получила название – ОСАГО. В рамках программы обязательного страхования предусмотрены не только скидки, но и повышающие показатели. В результате этого возникает вполне закономерная проблема: сколько действует повышающий коэффициент ОСАГО после ДТП. Рассмотрим в статье, что такое КБМ и как он меняется от наличия или отсутствия страховых выплат.

Какая будет стоимость страховки, если водитель попадал в ДТП?

С каждым годом автомобилей на дорогах России становится все больше. Некоторые водители крайне аккуратны и внимательны, другие же любят скорость и лихачить на каждом повороте. В любом случае от аварий и ДТП не застрахован ни один из нас.

Как влияют аварии на стоимость обязательной страховки и можно ли избежать подорожания полиса, разберемся далее.

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Насколько подорожает страховка ОСАГО после ДТП?

- Читайте также:

По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Как в России изменились правила расчета стоимости полисов ОСАГО

В понедельник, 24 августа, в России вступают силу поправки к закону об ОСАГО (40-ФЗ), которые изменят правила расчета цен на обязательные страховки для автомобилистов. На стоимости полисов теперь будет сильнее отражаться водительский опыт россиян: страховщики смогут учитывать в своих ценовых предложениях не только факты попадания клиента в ДТП, но и допущенные им нарушения правил дорожного движения. Новый подход запустит второй этап реформы индивидуализации тарифов ОСАГО.

Зависимость стоимости ОСАГО от нарушений водителя с 24 августа 2020 года

В этой статье мы продолжим рассматривать закон, который вносит изменения в Федеральный закон “Об ОСАГО”. Самое важное нововведение документа – это введение зависимости стоимости страховки ОСАГО от нарушений водителей, вписанных в страховой полис.

Напомню, что в предшествующей статье рассмотрена первая часть нововведений, предполагающая введение временной возможности покупки ОСАГО без прохождения техосмотра.

Сегодня, во второй части, будут рассмотрены следующие вопросы:

Насколько увеличится страховка после ДТП — таблица повышающих коэффициентов

Каждый автовладелец ежегодно оформляет на собственное авто страховой договор на случай ДТП и других непредвиденных обстоятельств, после которых на кузове и «внутренностях» автомобиля могут остаться повреждения. Однако далеко не все знают, сколько будет стоить страховка, если было ДТП. В свою очередь, этот показатель может изменяться в зависимости от типа автомобиля, его стоимости, изначального объема страховки и многих других факторов.

Выплаты по ОСАГО в 2022 году – как рассчитывается и оценивается ущерб страховыми компаниями

В России уже 15 лет существует обязательная система автострахования ОСАГО, которая регулируется Федеральным аконом от 25.04.2002 №40-ФЗ. В 2017-2019 гг. в этот нормативный акт были внесены изменения, затронувшие сроки и суммы выплат ущерба за повреждения по страховке после ДТП, а также другие существенные нюансы. В этой статье описывается порядок компенсационных выплат по ОСАГО с учётом изменений в 40-ФЗ..

- Читайте также:

Самый важный коэффициент

КБМ является одним из факторов, который активно влияет на стоимость ОСАГО. Но далеко не все водители знают, что означает эта аббревиатура. Коэффициент бонус-малус (КБМ) представляет собой некую скидку, которая может значительно уменьшить стоимость страховки. Показатель имеет накопительный эффект, и возрастает с каждым годом беспрерывного стажа езды без аварий на дороге.

Единственное исключение из правил – это когда полностью доказано, что виновником аварийной ситуации был другой водитель, а вы полностью безгрешны.

Максимальный показатель КБМ составляет 2.45. А за каждый год вождения транспортного средства без ДТП стоимость следующего полиса будет уменьшаться на 5 %. А вот если авария все же случилась, то следующее оформление документов будет значительно дороже. Поэтому лучше и дешевле ездить, не нарушая правила, соблюдать дистанцию и не отвлекаться от дороги.

Повышающие коэффициенты ОСАГО после ДТП

Стоимость страховки, как правило, составляется на основе так называемого базового тарифа, который действует с 2004 года по сей день. Он составляет для авто категории B 1980 рублей у физических лиц, а также 2375 — у юридических.

Ежегодный расчет производится на основании следующих факторов:

- Класс авто, который был присвоен ему в начале текущего периода.

- Количество дорожно-транспортных происшествий за последний год, в которых участвовало авто.

- Число лет оформления страховых договоров.

В свою очередь, любую страховку компания имеет право потребовать только один раз в год в рамках оформления договора. При этом для более опытных водителей стоимость полиса сокращается.

На объем средств для страховки может существенно повлиять изменение Читать определение на информационно-правовом портале ГАРАНТ КБМ (коэффициент бонус-малус) . Этот показатель, в свою очередь, зависит от соблюдения водителем правил дорожного движения и от того, попадал ли он в дорожно-транспортные происшествия, находясь непосредственно за рулем. Понижающий коэффициент бонус-малус назначается по итогам беспроблемного поведения водителя, повышающий коэффициент влияет на стоимость полиса негативно и назначается в случае возникновения проблем, в том числе связанных с ДТП.

- Читайте также:

Правила страховых выплат по ОСАГО при ДТП в 2022 году

Иметь полис ОСАГО должен каждый владелец транспортного средства. Страхуется только гражданская ответственность водителя, поэтому при попадании в аварию выплачивается компенсация другой, пострадавшей стороне. Сам нарушитель возмещение не получает, так как его автомобиль не является объектом страхования по такому полису.

Чтобы понять, что покрывает ОСАГО при ДТП, нужно выделить две группы пострадавших:

- Имущество: машины, светофоры, здания, которым был нанесен ущерб – полис покрывает стоимость их ремонта.

- Люди – в эту категорию относятся пострадавшие в ДТП водители и пассажиры, пешеходы. Страховка возмещает ущерб, причиненный здоровью и жизни граждан.

Важно учитывать, что такой полис действует только в тех ситуациях, когда авария была зафиксирована и надлежащим образом оформлена. Также страховка не возмещает моральный ущерб или упущенную выгоду.

Порядок выплат и урегулирования убытков по ОСАГО происходит двумя способами:

- Общий порядок – выплату производит страховщик виновника ДТП.

- Прямое возмещение убытков (ПВУ) – ущерб компенсирует своя страховая компания.

Выплата вторым способом производится только при соблюдении двух условий:

- урон нанесен только имуществу;

- все участники происшествия имеют страховые полисы.

Также нужно знать, в каких случаях выплачивается страховка по ОСАГО, и сколько заплатит страховщик. Максимальные суммы компенсации при ДТП устанавливаются в статье 7 Закона №40-ФЗ:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.

Однако это не означает, что при аварии компенсация будет выплачена в максимальном размере. Каждый случай рассматривается индивидуально, и на окончательный размер компенсации одновременно влияют характер повреждений, стоимость имущества и другие факторы.

- Читайте также:

Если в аварии были виноваты оба водителя, страховая сумма будет выплачена только в размере 50%.

ДТП, которое не имело серьезных последствий, можно оформить по Европротоколу. С этим документом (извещением о ДТП) потерпевший может незамедлительно обратиться в свою страховую фирму (по ПВУ) за компенсацией. Максимальный размер выплаты в этом случае составит 100 тыс рублей.

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких “других” коэффициентов является коэффициент бонус-малус (КБМ ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Что поменяется для водителей

Стоимость полиса ОСАГО по-прежнему будет зависеть от базовой ставки тарифа, которую определяет страховщик в рамках установленного ЦБ диапазона, и рассчитанных для конкретного водителя коэффициентов. Страховщики продолжат, например, учитывать возраст и стаж водителей, мощность транспортного средства и аварийность. Но теперь в рамках базового тарифа страховые компании смогут самостоятельно определять дополнительные факторы, влияющие на цену. В поправках к закону речь в основном идет о параметрах, определяющих манеру вождения.

Страховщик будет вправе поднять стоимость полиса, если клиент до момента заключения договора:

- был лишен водительских прав (учитывается в течение года после возобновления права на вождение);

- понес наказание за пьяную езду, а также ДТП со смертельным исходом или серьезными травмами (отсчитывается год после истечения срока наказания);

- скрывался с места ДТП;

- неоднократно в течение года нарушал правила дорожного движения. Например, проезжал на запрещающий сигнал светофора, выезжал на встречную полосу или превышал допустимую скорость более чем на 60 км/ч. Нарушения должны быть оформлены инспектором ГИБДД, автоматической фиксации на фото- и видеокамерах недостаточно. Если нарушения правил приводили к страховым выплатам, то для избежания задвоения они по-прежнему учитываются только в коэффициенте бонус-малус (КБМ), а не в рамках базового тарифа.

Закон также дает компаниям право внедрять собственные критерии, влияющие на стоимость полисов. Чтобы не допустить злоупотреблений со стороны участников рынка, Банк России как регулятор намерен ограничить перечень таких факторов. В частности, на цену страховки не должны влиять аспекты, связанные с национальной, языковой, расовой принадлежностью водителя, его политическими взглядами, должностным положением или вероисповеданием, перечислял в июле зампред ЦБ Владимир Чистюхин. По закону страховщики обязаны теперь раскрывать на своих сайтах, какие факторы влияют на стоимость их полисов ОСАГО.

В прежней редакции закона на базовые ставки страховых тарифов влияли только технические характеристики, конструктивные особенности и назначение транспортных средств.

Из новой версии закона также убраны ограничения для максимального размера общей стоимости ОСАГО — трехкратное (в общем случае) и пятикратное (для нарушителей, сообщивших заведомо ложные сведения или специально устроивших ДТП) по отношению к размеру базовой ставки тарифа с учетом коэффициента для региона, где транспортное средство преимущество используется.

Информация о Федеральном законе

26.08.2020 Федеральный закон от 25.05.2020 № 161-ФЗ “О внесении изменений в Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и приостановлении действия отдельных положений Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” официально опубликован 25 мая 2020 года.

Изменения, которые рассматриваются в данной статье, начали применяться через 90 дней после официальной публикации (24 августа 2020 года):

2. Статья 1 настоящего Федерального закона вступает в силу по истечении девяноста дней после дня официального опубликования настоящего Федерального закона.

На сколько изменится КБМ после аварии в 2022 году

Ранее сведения о дорожно-транспортных происшествиях не вносились страховыми компаниями в общую базу страховщиков. Сегодня же на коэффициент повлиять не удастся, поскольку все эти данные есть. О том, как меняется страховка после ДТП для виновника, обычно дают разъяснения сами страховые агенты в индивидуальном случае.

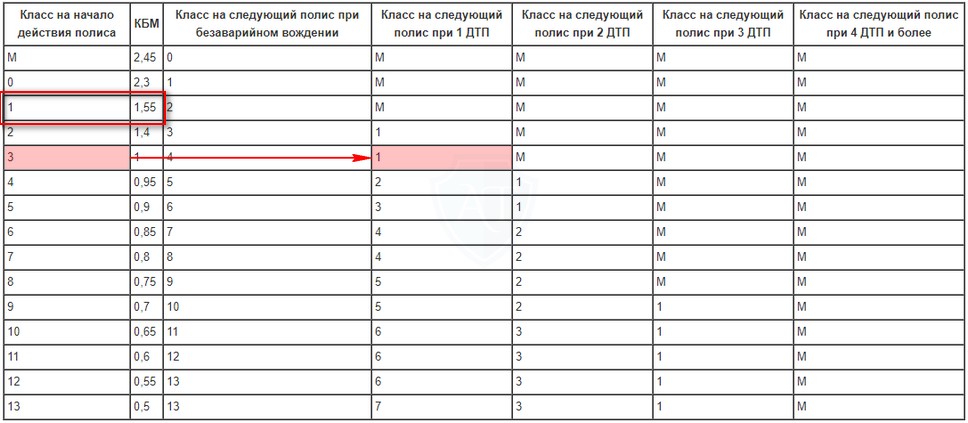

В первый год действия страхового договора коэффициент бонус-малус составляет 1. При этом автомобилю автоматически присваивается класс 3. При дальнейшем сотрудничестве изменения будут выглядеть следующим образом:

- Отсутствие происшествий и проблем в процессе вождения повышает класс авто на единицу (4-й класс), сам же коэффициент снижается до 0,95. Таким образом, следующий страховой год обойдется владельцу автомобиля дешевле на целых 5%.

- Если за год действия полиса произошло одно происшествие, ОСАГО повышается на 55% для следующего года, сам коэффициент становится равным 1,55, а класс транспорта понижается до первого.

- Более одного происшествия автоматически снижает класс авто до M. В таком случае страховка дорожает на целых 145%, а это означает, что бонус-малус составит уже 2,45, что соответствует максимально возможному значению.

Самостоятельно производить расчеты и знать о том, как рассчитывается коэффициент Бонус-Малус, автовладельцу необязательно. Для этого возможно воспользоваться наглядной таблицей.

Представленная таблица повышающего коэффициента ОСАГО позволит точно определить размер скидки или надбавки для новичков и опытных водителей. Однако следует принять во внимание и другую специальную скидку, которая назначается клиенту с десятилетним стажем вождения в случае отсутствия проблем с нарушением правил и дорожно-транспортных происшествий. В данной ситуации она составит 50% от возможной назначенной стоимости.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой “безаварийке” составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

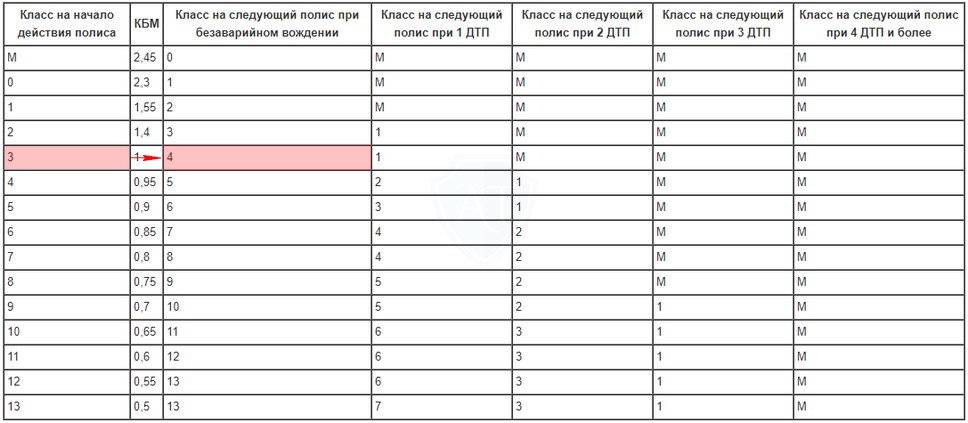

Но градируется КБМ в классах — от буквы “M” до числа 13.

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

| Класс на начало действия полиса | КБМ | Класс на следующий полис при безаварийном вождении | Класс на следующий полис при 1 ДТП | Класс на следующий полис при 2 ДТП | Класс на следующий полис при 3 ДТП | Класс на следующий полис при 4 ДТП и более |

|---|---|---|---|---|---|---|

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

Что было на первом этапе реформы

ЦБ запустил реформу тарифов на ОСАГО, которая страхует ответственность водителя, но оформляется на конкретный автомобиль, на фоне убыточности этого вида страхования для страховых компаний. В январе 2019 года ЦБ расширил тарифный коридор для базовой ставки страховки на 20% вверх и вниз — в результате вместо фиксированной ставки страховщики получили возможность выбирать ее значение в рамках предложенного диапазона.

Тогда же вступили в силу поправки, которые предусматривали разделение водителей по стажу и возрасту на 58 категорий вместо прежний четырех — в зависимости от этого по-новому формировался коэффициент возраста и стажа (КВС), влияющий на стоимость полиса. С апреля 2019 года в России изменился подход для расчета КБМ, от которого зависит скидка за езду без аварий или надбавка за ДТП. ЦБ, инициировавший реформу, утверждал, что новый подход позволит страховщикам точнее рассчитывать стоимость полисов для водителей и не перекладывать риски нарушителей на аккуратных клиентов.

По данным Российского союза автостраховщиков, за первое полугодие 2020 года средняя премия по ОСАГО осталась практически на том же уровне, что и годом ранее (5363 руб.), и составила 5398 руб. По отношению к дореформенному уровню ее размер уменьшился: в первом полугодии 2018 года она составляла 5673 руб.

Как изменится КБМ в случае регрессного требования?

Для начала напомню, что означает понятие регрессное требование. Если в момент ДТП или непосредственно после ДТП водитель допустил одно из серьезных нарушений, то впоследствии страховая компания получает право потребовать от нарушителя возместить причиненный ущерб. То есть фактически получается, что все затраты на ремонт чужого автомобиля ложатся на самого водителя. Это и есть регрессное требование.

Например, регрессное требование применяется, если водитель оставил место ДТП, то есть скрылся.

Не смотря на то, что фактически водитель оплачивает ущерб из собственного кармана, его КБМ все равно увеличивается. Это связано с тем, что сначала страховая компания выплачивает деньги пострадавшим, то есть страховая выплата имеет место. А именно страховая выплата влияет на размер коэффициента КБМ.

Кроме того, в нормативных документах нет никаких исключений, которые бы говорили о том, что в случае регрессного требования КБМ не меняется. Так что получается, что в случае оставления места ДТП КБМ все равно увеличивается.

Таблица КБМ и как его рассчитать

Как только был принят единый 40 ФЗ закон по обязательному страхованию, все представители страховых компаний пользовались единой таблицы КБМ. На первый взгляд таблица кажется сложной и непонятной. Однако все очень просто и легко можно определить.

- Страховой класс на начало оформления договора страхования. Для получения информации достаточно взять страховой полис и посмотреть сведения в разделе «особые отметки». Однако стоит учитывать, что в последнее время многие страховые компании не делают отметку в классе страхование. В каком случае получить сведения по бонусу можно только через единую базу РСА которая работает круглосуточно и бесплатно.

- Коэффициент, который используется при расчете ОСАГО. Максимальный равен 2,45, в то время как минимальный 0,5.

- Класс на новый срок, который зависит от количества или отсутствия страховых выплат. Указанный раздел разделен на 5 столбцов: 0,1,2,3,4 и более страховых случаев.

Для формирования расчета вам потребуется:

- уточнить класс на момент оформления ранее заключенного бланка;

- оставаясь на данной строке посмотреть новый класс, в зависимости от страховых случаев.

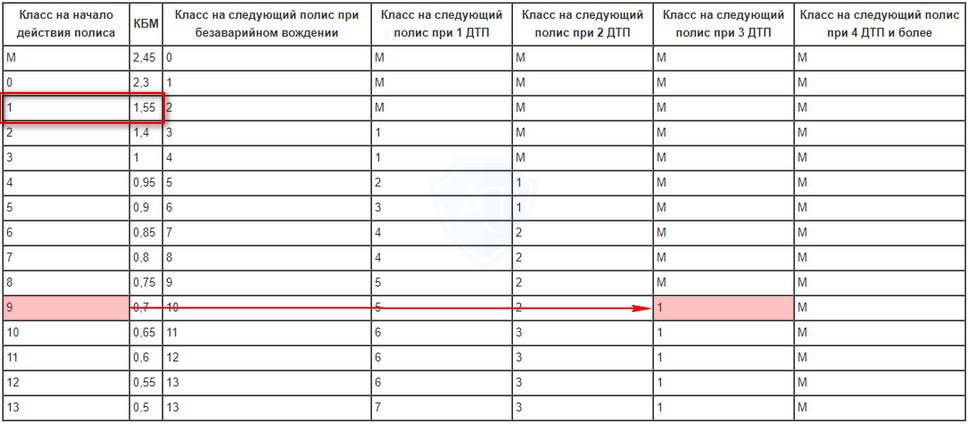

К примеру, по полису был 5 класс. Если у водителя:

- нет аварий, то по новому ОСАГО страховщик применит 6 класс, а именно скидку 15%;

- была 1 авария, то новый класс – 3 (начальный);

- было 2 аварии – 1 класс, а именно повышающий 1,55;

- было 3 аварии и более – максимальный класс, которому соответствует показатель 2,45.

Изменение при безаварийной езде

КБМ является повышающим коэффициентом, который применяется при оформлении и использовании страхового полиса ОСАГО. Он подлежит пересмотру каждый год, при этом может как расти, так и снижаться. Безупречное вождение приводит к поднятию КБМ, отсутствие аварий позволяет повысить класс страхования и воспользоваться скидкой в размере 5% при оформлении следующего страхового полиса. Бонус накапливается и в итоге скидка может достичь при полном отсутствии ДТП предельно возможного размера – 50% от цены ОСАГО.

Такая система предоставления бонусов приводит к тому, что многие автовладельцы не обращаются в страховую компанию за возмещением убытков при незначительных и несерьезных ДТП, чтобы сохранить собственную репутацию и накопить более высокую скидку. При этом компенсация пострадавшей стороне выплачивается в виде незначительной суммы без присутствия и фиксации ДТП представителями страховой компании.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Примеры

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

- Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.

Как происходят и какие предусмотрены страховые выплаты по ОСАГО пострадавшим

Выплаты полагаются только в случае, если у всех участников ДТП есть автогражданка. Ущерб компенсируется двумя способами:

- в денежной форме;

- в натуральной форме – оплачивается стоимость ремонта.

Причем с 2018 года приоритетным является второй вариант (при причинении имущественного ущерба). Ситуации, в которых выплачивается денежная компенсация, определяются п. 16.1 ст. 12 закона 40-ФЗ, это случаи:

- полной гибели транспортного средства; ; потерпевшего в результате наступления страхового случая, если в заявлении о страховом возмещении потерпевший выбрал такую форму страхового возмещения;

- если потерпевший является инвалидом, указанным в абзаце первом пункта 1 статьи 17 настоящего Федерального закона, и в заявлении о страховом возмещении выбрал такую форму страхового возмещения;

- если стоимость восстановительного ремонта поврежденного транспортного средства превышает установленную подпунктом «б» статьи 7 настоящего Федерального закона страховую сумму или максимальный размер страхового возмещения, установленный для случаев оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции, либо если в соответствии с пунктом 22 настоящей статьи все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред при условии, что в указанных случаях потерпевший не согласен произвести доплату за ремонт станции технического обслуживания;

- выбора потерпевшим возмещения вреда в форме страховой выплаты в соответствии с абзацем шестым пункта 15.2 настоящей статьи или абзацем вторым пункта 3.1 статьи 15 настоящего Федерального закона;

- наличия соглашения в письменной форме между страховщиком и потерпевшим (выгодоприобретателем).

Порядок выплаты компенсации потерпевшим в аварии:

- Извещение страховой компании об аварии. При этом единственный способ извещения – в письменной форме.

- Подготовка документов и обращение с заявлением к страховщику. После ДТП водителю рекомендуется делать фото- и видеосъемку с места аварии. Впоследствии эти материалы нужно будет предоставить страховой компании.

- Предоставление автомобиля для осмотра страховщику. Срок – 5 рабочих дней (п. 11 ст. 12). Страховщик может провести за свой счет техническую экспертизу машины, эти расходы учитываются при возмещении убытков.

- Выплата страховой суммы.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

На какие договоры ОСАГО распространяется изменение стоимости?

Пришло время разобраться, на какие типы договоров ОСАГО распространяется нововведение. Если говорить коротко, то на все:

- открытая страховка (без ограничения водителей) – проверяются нарушения страхователя, то есть человека, оформляющего страховку;

- с ограничениями – проверяются нарушения для всех водителей, которые будут вписаны в полис.

Примечание. Исходя из формулировки рассматриваемого пункта 2 (и подпункта “б”), можно сделать вывод о том, что если каждый из двух водителей, вписанных в страховку, имеет по одному нарушению из таблицы выше, то стоимость ОСАГО может быть увеличена.

Как выплачивается страховка, если есть КАСКО и ОСАГО

Помимо обязательного автострахования, есть добровольное – это КАСКО. Прежде чем выбрать такой вариант, нужно разобраться, что покрывает КАСКО. Теоретически этот полис может покрывать любой страховой случай, на практике выплаты определяются стоимостью полиса и условиями договора. Клиент может самостоятельно определить перечень страховых случаев. Чем их больше, тем дороже страховка, в связи с этим полный перечень рисков страхуют немногие. Как правило, по КАСКО предусмотрены выплаты в случае:

- ДТП;

- угона машины;

- повреждения отдельных элементов или механизмов машины;

- намеренного нанесения ущерба автомобилю третьими лицами;

- пожара;

- стихийного бедствия.

Также нужно знать, как работает выплата по КАСКО при аварии. Порядок обращения в страховую компанию после ДТП такой же, как и при ОСАГО, но есть две особенности:

- За выплатой может обратиться и виновник аварии.

- Обращаться участник ДТП должен в свою страховую компанию. Хотя на практике, если речь идет о пострадавшем водителе, многие страховые компании пытаются отказать в выплате, ссылаясь на то, что ущерб должна оплатить страховая компания виновника.

Некоторые граждане не могут определиться с выбором способа страхования. Чтобы понять, что лучше при ДТП — КАСКО или ОСАГО, нужно изучить некоторые нюансы. Например, по ОСАГО не предусмотрены выплаты виновникам аварии. Если обе страховки имеет пострадавший, ему нужно выбрать, по какой из них он будет получать компенсацию. Закон не позволяет получать страховые суммы по обоим договорам одновременно. В такой ситуации нужно учитывать стоимость ущерба. Дело в том, что по КАСКО нет ограничений по сумме компенсации. Однако при переоформлении договора стоимость страховки значительно возрастет в связи с наступлением страхового случая. Стоимость ОСАГО при наличии аварий также увеличивается, но не в меньших масштабах.

Еесли расходы на покрытие ущерба укладываются в максимальные суммы по ОСАГО, лучше воспользоваться этим полисом. Если они превышают законодательные ограничения, правильным будет использовать КАСКО.

Как меняется после ДТП при безаварийной езде

Важно знать: как меняется стоимость защиты, если после ДТП водитель аккуратно управляет автомобилем и не является виновником. На самом деле в таком случае все просто. Сначала страховщик повысит страховку, а после начнет снижать стоимость договора.

Если внимательно изучить таблицу, то станет ясно, что при наличии максимального коэффициента, водителю необходимо 4 года аккуратно управлять машиной, чтобы вернуться на начальный класс страхования. Именно спустя указанное время можно продолжать безаварийно ездить и зарабатывать 5% скидку за каждый год.

В каком случае компенсации не будет

На практике страховые компании не всегда выплачивают страховку. Отказ выплаты ОСАГО при ДТП может быть в следующих случаях:

- Виновник аварии не был установлен. Если водитель считает себя пострадавшей стороной, он может заказать дополнительную экспертизу или обратиться в суд для проведения судебной экспертизы.

- Участником аварии стало не застрахованное транспортное средство.

- Потерпевший пропустил срок обращения.

- Истек срок действия страхового полиса.

- Участником ДТП стал учебный автомобиль, если авария произошла в момент сдачи тестов или прохождения практики.

- Повреждения имуществу были нанесены перевозимым грузом.

- Пострадавший в момент ДТП выполнял свои должностные обязанности.

- Страховщик обанкротился.

Также страховая компания может отказать в компенсации при подаче неполного пакета документов или если будут выявлены мошеннические действия.

Можно ли избежать повышения цены на ОСАГО после ДТП

Безусловно, никто не желает платить больше, даже если он виноват. В таком случае возникает вопрос: можно ли как избежать ответственности и купить бланк договора по меньшей цене? Если вернуться в 2003 год, то можно сказать – можно. Именно при введении нового продукта у владельцев ТС было несколько лазеек:

Смена страховой организации

Достаточно было поменять страховщика и сообщить, что по ранее оформленному договору страховых случаев не было.

Смена водительских прав

При страховании участник движения мог сказать, что только получил права и ранее никогда не пользовался услугами обязательного страхования.

Не предъявлять полис

Достаточно просто сказать, что страхуетесь первый год и не показывать ранее оформленный ОСАГО.

Поскольку единой базы РСА небыло, страховщики не могли быстро проверить информацию по данным транспортного средства. Поэтому все было на доверии. Времена меняются, и сегодня вся процедура страхования проходит через единую базу РСА.

- проверяются данные по правам, в том числе и ранее полученным, которые всегда прописываются на документе;

- страховщик смотрит по идентификационному номеру ТС, где ранее был застрахован авто и на какой срок;

- сотрудники страховой компании проверяют сведения по каждому участнику движения и собственнику.

Получается – избежать ответственности не получится. Однако есть одна лазейка, благодаря которой водители могут снизить стоимость договора. Для этого необходимо:

- оформить бланк договора с условием «неограниченное количество лиц допущенных к управлению»;

- спустя год купить договор, с ограниченным количеством водителем.

Согласно закону, если в течение года автолюбитель не был застрахован, то класс из единой базы РСА исчезает. При этом совершенно неважно, повышающий он, или понижающий. Такая хитрость подходит тем участникам движения, у которых максимальный повышающий коэффициент, по таблице КБМ.

Что касается водителей женского пола, то они могут избежать ответственности при смене фамилии. Не секрет, что на правах не прописывается прежняя фамилия. В результате этого страховая организация, запрашивая сведения, получит информацию, что клиент ранее не страховался и применит 3 (начальный) класс аварийности.

Зачастую страховые агенты предлагают оформить бланк договора по начальному классу, или со скидкой (в страховых компаниях есть возможность поменять КБМ вручную) при условии приобретения дополнительной услуги. Вы должны понимать, что в результате наступления страхового события факт мошенничества может быть раскрыт. В таком случае в выплате вам, конечно, не откажут, но и применят дополнительный повышающий показатель при оформлении нового договора (за грубые нарушения).

Как страховые могут получать информацию о нарушениях?

Рассмотрим пункт 1 статьи 30 обновленного документа:

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях.

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях, а также сведения о привлечении владельцев транспортных средств к административной или уголовной ответственности за правонарушения в области безопасности дорожного движения, необходимые для установления страховщиками значений базовых ставок страховых тарифов в соответствии с подпунктом “а” пункта 2 статьи 9 настоящего Федерального закона.

Из данного пункта можно сделать вывод о том, что страховые компании будут в автоматическом режиме обращаться к базе данных ГИБДД и получать необходимую информацию о штрафах. С технической точки зрения это не представляет особых сложностей. Тем более, что в 2022 году проверить информацию о штрафах через интернет может любой желающий:

Смена страховой

Многие автолюбители уверены, что после ДТП могут обратиться в офис другой страховой компании и купить ОСАГО без повышения ставки за ДТП. Как уже было сказано, теперь все страховые компании тщательно проверяют информацию по каждому клиенту.

Что касается процедуры оформления через интернет, то она аналогичная. Получается, даже если вы решите воспользоваться услугами другой организации, то стоимость будет сформирована с учетом повышающего показателя.

Смена страховой актуальна в том случае, если компания готова предложить приобрести договор по минимальной базовой ставке. В этом случае у водителя появляется возможность сэкономить до 1000 рублей.

Получить информацию можно о размере базовой ставки:

- по телефону горячей линии страховщика;

- на портале РСА, путем обращения через обратную связь;

- в офисе брокера, который сразу предлагает ОСАГО от нескольких компаний;

- на нашем портале, путем формирования запроса через специальный калькулятор.

Что касается последнего варианта, то предлагаем сэкономить личное время и сформировать запрос за считанные минуты. Вся информация предоставляется совершенно бесплатно. По итогам расчета вы узнаете стоимость ОСАГО во всех крупных компаниях и сможете оформить покупку в режиме реального времени, на официальном сайте страховщика или лично в офисе.

Согласно закону каждая страховая компания, при страховании ОСАГО, может выбрать размер базовой ставки, которую будет использовать при расчете страховой премии. В рамках закона, для легковых транспортных средств, ставка находится в диапазоне от 3 432 до 4118 рублей.

В завершение можно отметить, что примененный при автострахование повышающий по ОСАГО при ДТП будет действовать год, при условии, что водитель будет аккуратным водителем. В противном случае коэффициент увеличится или останется неизменным, при условии, что по договору максимальный показатель. При этом размер КБМ будет единым во всех компаниях, поскольку вся информация проверяется на едином портале РСА.

Предлагаем вам, читатель, поделиться своим опытом и рассказать, как долго у вас был повышающий коэффициент после ДТП, по обязательному страхованию, в результате чего получили и как смогли сэкономить на покупке нового договора.

При необходимости вы также всегда можете получить помощь опытного эксперта на нашем портале, который работает 24 часа в сутки и подскажет ответ на любой вопрос.

Ну и, конечно, не забывайте ставить лайк и делиться материалом со своими родными и близкими.

Более подробно про КБМ в страховке вы узнаете далее.

Кто выплачивает ущерб по ОСАГО

Ущерб потерпевшему выплачивается страховой компанией виновника. Участник ДТП также может обратиться в свою страховую для получения компенсации по ПВУ. Страховая сумма к выплате не может превышать сумм, установленных законом. Если ущерб превышает эти выплаты, пострадавший может обратиться в суд и взыскать оставшиеся средства с виновника.

Вместе с тем нужно разобраться, кто получит выплаты – страхователь или собственник машины, если это разные люди. Правовой базой предусмотрены ситуации, когда собственник и страхователь являются разными лицами. Более того, в договоре для них даже предусмотрены отдельные графы.

Страхователем признается человек, который оплачивает полис, он обязательно должен быть записан как водитель. Но, несмотря на то, кто оплачивает страховку, выплаты полагаются владельцу машины. Страхователь может получить её только при наличии генеральной доверенности от собственника.

Выплатит ли страховая, если виновник происшествия был пьян

Водителям, севшим нетрезвыми за руль, компенсации не полагаются. При этом страховая компания обязана произвести выплаты по ОСАГО при ДТП с пьяным водителем потерпевшей стороне. Однако после этого страховщик вправе обратиться в суд и взыскать понесенные им затраты с пострадавшего, если именно он был пьян.

Как страховыми компаниями оцениваются повреждения

В 2022 году оценка ущерба по ОСАГО происходит по следующим параметрам:

- регион, в котором произошла авария;

- дата происшествия;

- технические характеристики транспортного средства;

- марка машины и её комплектация;

- износ автомобиля и его составляющих;

- дефекты, которые имели место до аварии.

Страховая сумма на возмещение ущерба имуществу включает в себя:

- стоимость услуг по ремонту;

- стоимость запасных частей и материалов.

Стоимость запасных частей умножается на понижающий коэффициент по степени износа. Износ оценивается по сроку эксплуатации и пробегу. Если износ деталей составил 80%, будет применяться коэффициент 0,8.

Если машина не подлежит восстановлению, выплата определяется исходя из цены ТС на день аварии и стоимости годных деталей.

Для подсчета стоимости годных остатков также есть свой алгоритм. Цена определяется произведением следующих показателей:

- стоимость деталей на момент происшествия;

- доля годных деталей от общей стоимости машины;

- коэффициент продажи запчастей. Это 0,6 для грузовых машин и 0,7 для легковых;

- коэффициенты срока эксплуатации и степени повреждения деталей.

Пострадавший может самостоятельно рассчитать приблизительную стоимость компенсации на сайте РСА с помощью онлайн-калькулятора .

Транспортное средство не подлежит ремонту

Страховые компании признают под полной гибелью машины две ситуации:

- машина настолько разбита, что отремонтировать её не получится;

- автомобиль отремонтировать можно, но стоимость ремонта превысит стоимость самой машины на дату аварии или будет равна ей.

Если машина после ДТП не подлежит восстановлению, страховщик выплатит её стоимость на момент аварии, но в пределах лимитов, установленных 40-ФЗ. Есть ряд особенностей при таком страховом случае:

- Страховщик имеет право оставить поврежденное транспортное средство у себя. Однако он может сделать это только после выплаты компенсации.

- Потерпевший может оставить себе годные детали автомобиля (например, для продажи), но тогда их стоимость будет вычтена из размера страховой выплаты.

Полная гибель транспортного средства может быть установлена только экспертом после осмотра. В ходе экспертизы специалист отмечает все повреждения и оценивает стоимость ремонта, эти сведения обязательно отражаются в заключении эксперта. На следующем этапе изучается рынок автомобилей и определяется стоимость машины. Полученные цифры сопоставляются и выносится заключение.

Экспертиза должна быть проведена в течение 5 дней после предоставления необходимых документов. Если владелец самостоятельно проводил ремонт автомобиля до экспертизы, страховая может отказать в выплате.

На что могут рассчитывать пассажиры аварии

Выплаты по страховке пассажирам в результате автокатастрофы включают в себя следующие составляющие:

- оплату лечения, включая покупку медицинских препаратов, протезирование, реабилитацию;

- оплату сиделки, если требуется дополнительный уход;

- покупку продуктов питания, если врач в ходе лечения назначил диету;

- компенсацию утраченного заработка.

Все затраты потерпевший должен подтвердить документами. Рекомендуется фиксировать срок передачи документов страховой компании и оставлять себе их копии. Также потерпевшему необходимо предоставить документы по ДТП (справку, протокол, постановления), справку о зарплате и заявление. Установлен срок – 5 дней с момента аварии. Однако при наличии уважительных причин (например, нахождение в больнице после ДТП) срок может быть продлен.

Компенсация утраченного заработка рассматривается как дополнительные расходы и вычисляется как разница между заработной платой, которая могла быть получена потерпевшим за период нетрудоспособности, и стоимостью лечения. Если зарплата выше, делается доплата. Например, за период нетрудоспособности пострадавший должен был получить доход в размере 45 000 рублей, страховые выплаты на лечение составили 17 500 руб. Значит 27 500 руб. страховщик должен дополнительно выплатить человеку в качестве компенсации за утраченный заработок.

Ксения Крылова, публицист, журналист, автор сайта

Окончила Академию управления МВД РФ (44.07.01 Образование и педагогические науки, 2009 год). Основное направление профессиональной деятельности – публицистика, касающаяся вопросов автомобильного права и деятельности МВД в целом.

ли со статьей или есть что добавить?