Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Новая методика выплат по ОСАГО: что изменилось

В сентябре 2021 года Центробанк России принял новую методику расчета страховой выплаты по ОСАГО. По мнению законодателей, она сделает процедуру расчета более прозрачной и выгодной для автовладельцев. В чем заключаются изменения и действительно ли размер компенсации увеличится — в разборе Mafin Media.

Зависимость стоимости ОСАГО от нарушений водителя с 24 августа 2020 года

В этой статье мы продолжим рассматривать закон, который вносит изменения в Федеральный закон “Об ОСАГО”. Самое важное нововведение документа – это введение зависимости стоимости страховки ОСАГО от нарушений водителей, вписанных в страховой полис.

Напомню, что в предшествующей статье рассмотрена первая часть нововведений, предполагающая введение временной возможности покупки ОСАГО без прохождения техосмотра.

Сегодня, во второй части, будут рассмотрены следующие вопросы:

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2020 году и могут быть направлены на устранение повреждений автомобиля.

- Читайте также:

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Система коридорная: цены на ОСАГО снова могут вырасти

Страховое сообщество ожидает повышения выплат за причинение вреда жизни и здоровью в ДТП с 500 тыс. рублей до 2 млн рублей. Такое изменение в рамках нового этапа индивидуализации ОСАГО было запланировано уже давно, но постоянно откладывалось. Страховщики предупредили, что повышение размера выплат должно привести к очередному расширению тарифного коридора. Эксперты считают, что получаемая страховыми компаниями прибыль позволяет сдержать темпы подорожания. В ситуации разбирались «Известия».

Ответят без износа: как получить за ремонт по ОСАГО больше

Новый подход, позволяющий автомобилистам компенсировать стоимость ремонта без учета износа запчастей по ОСАГО, начал применять финансовый уполномоченный с апреля 2021 года. Такую возможность ему дало решение Верховного суда, ставшее событием на рынке автострахования. В Российском союзе автостраховщиков считают, что пока никакой новой практики не сложилось: каждый случай рассматривается индивидуально. Страховые компании продолжают оспаривать в судах решения, при которых приходится оплачивать новые запчасти. В каких случаях можно отремонтировать машину новыми запчастями, разбирались «Известия».

Выплаты по ОСАГО в 2021 году

В законе, регулирующем вопросы обязательного автострахования, обозначены максимальные размеры выплат, которые могут получить потерпевшие в дорожном происшествии. Согласно нормативному документу разработана следующая градация:

- Нанесение имущественного вреда. Данный исход события предусматривает возмещение по ОСАГО в сумме до 400 тыс. рублей на каждого пострадавшего;

- Нанесение вреда жизни и здоровью. При травмах и увечьях различной степени тяжести максимальная сумма достигает 500 тыс. рублей для каждого потерпевшего;

- Летальный исход. Смерть пострадавшего предусматривает выплату 475 тыс. рублей выгодоприобретателю из числа лиц, установленных законом, и 25 тыс. рублей — организатору погребения.

Если ДТП оформлено по системе Европротокола, то компенсация по возмещению максимум составляет 100 тыс. рублей. С 1 октября 2019 года максимальная сумма страхового возмещения может быть увеличена до 400 тысяч рублей при соблюдении одновременно двух условий:

- Участники аварии единогласны в отношении обстоятельств ДТП и не имеют разногласий о характере и перечне видимых повреждений ТС.

- Фиксация информации об аварии произведена её участниками с помощью мобильного спецприложения «ДТП.Европротокол».

Что это за методика и как давно она существует

Методика расчета выплат по ОСАГО появилась в 2014 году . До этого выплаты по страховке рассчитывались хаотично: страховщики пытались максимально снизить размер выплаты и сэкономить , автовладельцы, напротив, — получить больше средств, чем было положено.

Обе стороны шли на самые разные ухищрения, методики расчета компенсации менялись от страховой к страховой и зависели от коммерческой политики компаний больше, чем от цен на ремонт и на запчасти. Конечно же, такая ситуация приводила к тому, что почти каждый страховой случай приводил к судебным разбирательствам, где стороны пытались договориться о сумме выплаты по ОСАГО.

- Читайте также:

Поэтому ЦБ принял единую для всей страны методику , где четко прописал схему расчета компенсации, которая работала для любой страховой компании России вне зависимости от региона. Эксперимент удался : количество судебных разбирательств существенно снизилось, а процедура получения страховой выплаты действительно стала более простой и понятной. Но со временем стало очевидно, что старая методика требует доработок .

Информация о Федеральном законе

26.08.2020 Федеральный закон от 25.05.2020 № 161-ФЗ “О внесении изменений в Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и приостановлении действия отдельных положений Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” официально опубликован 25 мая 2020 года.

Изменения, которые рассматриваются в данной статье, начали применяться через 90 дней после официальной публикации (24 августа 2020 года):

2. Статья 1 настоящего Федерального закона вступает в силу по истечении девяноста дней после дня официального опубликования настоящего Федерального закона.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в рамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное право на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья или ущерб имущества.

Поднимут вчетверо

В 2022 году могут быть приняты очередные поправки в закон об ОСАГО, повышающие размер страховой премии за причинение вреда жизни и здоровью в ДТП до 2 млн рублей. Сейчас размер выплат ограничен суммой 500 тыс. рублей. Все расходы, которые пострадавший или родственники погибшего будут вынуждены понести сверх этой выплаты, приходится взыскивать с виновника ДТП в рамках гражданского иска.

Представители страхового сообщества ожидают, что Госдума нового созыва приступит к рассмотрению этого вопроса в ближайшее время. Как объяснили в Российском союзе автостраховщиков (РСА), основная цель поправок — уравнять лимит возмещения за причинение вреда жизни и здоровью по ОСАГО с аналогичными лимитами по другим видам страхования и привести их в «соответствие с современными реалиями».

- Читайте также:

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Осаго ограничения выплат, если в ДТП есть пострадавшие

- 3 степени – 250 000 рублей;

- 2 степени – 350 000 рублей;

- 1 степени и ребенку-инвалиду – 500 000 рублей.

Также определенные выплаты даются за различные травмы, не приведшие к инвалидности. Например, за серьезное внутреннее кровотечение можно получить до 50 000 рублей.

Можно использовать для предварительного расчета выплат по автострахованию калькулятор. Он покажет размер компенсации, учитывая все указанные параметры.

Что изменилось с принятием новой методики

Главное изменение — теперь справочники с ценами на ремонтные работы, запчасти и материалы индивидуальны для всех 85 российских субъектов . Раньше вариантов этого справочника было всего 13 , их создавали для каждого экономического региона страны. Соответственно, цены на запчасти и ремонтные работы были одинаковыми как для Москвы, так и для Рязанской или Смоленской областей, которые находятся в одном Центральном федеральном округе. Замена одной и той же детали стоит дешевле в Рязани, нежели в Москве, хотя сама запчасть в Рязани может обойтись дороже из-за логистики и меньшего спроса.

Именно эту проблему должна решить новая методика — она учитывает как разницу в стоимости запчастей в разных регионах России, так и разницу в стоимости самих работ . Чтобы данные в справочниках оставались актуальными, их теперь будут обновлять раз в три месяца, а не раз в полгода , как раньше, поскольку с ростом инфляции и регулярными скачками валют стоимость деталей сильно меняется. Также для расчета средней цены будут учитывать не только цену в одном конкретном магазине , который выберет пострадавший или страховая компания. Этот показатель будет складываться из цен как минимум в пяти профильных магазинах конкретного региона .

- Читайте также:

Еще одним важным нововведением стал запрет на использование при расчетах б/у запчастей . Раньше такая практика была применима: эксперт с письменного согласия страховщика и владельца пострадавшего автомобиля мог рассчитать стоимость ремонта, исходя из цен на вторичные запчасти, — например, если новую нужно было ждать больше 45 дней. Теперь финальная стоимость в любом случае будет зависеть от цен на новые запчасти . А поскольку страховщики все еще могут компенсировать размер ущерба не ремонтом, а рублями, размер выплат должен вырасти.

В октябре 2021 года фара для новой Toyota Camry в Центральном федеральном округе стоила около 98 000 руб., в Крымском округе — 94 000 руб., в Северо-Кавказском — 99 500 руб., а в Северо-Западном — уже 101 000 руб. Для разных федеральных округов разброс цен внушительный, а цены серьезно отличаются даже в рамках одного магазина в одном городе в зависимости от наличия запчасти.

Так, в Москве в одном из самых популярных магазинов запчастей та же самая фара для Toyota Camry под заказ с доставкой 35 дней стоит 102 000 руб., а запчасть в наличии стоит уже от 162 000 руб. При этом на втором, тоже крупном и популярном портале, аналогичная деталь с доставкой через две недели стоит на порядок дешевле — 123 000 руб. А для Симферополя стоимость детали под заказ с доставкой в течение тех же двух недель составит 114 000 руб.

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2020 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Ремонт или денежная компенсация

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Изменения расчета возмещения в 2019 году

- поврежденный автомобиль не подлежит восстановлению;стоимость ремонта значительно превышает лимит страховой выплаты;в результате дорожного происшествия вред причинен не только автомобилю (жизни, здоровью или иному имуществу);

- по каким-либо причинам заранее невозможно установить сроки проведения восстановительного ремонта;

- ремонт нельзя произвести в ремонтной организации, выбранной страховой компанией и страховщиком.

Почему существующих выплат недостаточно

В РСА напомнили, что лимиты в размере 500 тыс. рублей были введены в 2015 году.

— С тех пор прошло более шести лет, и уровень жизни россиян за это время заметно вырос. Даже компенсации из бюджета за погибших в случаях чрезвычайных ситуаций составляют 1–2 млн рублей. Лимит выплаты за смерть потерпевшего в ДТП в размере 500 тыс. рублей уже просто морально устарел, — заявили в пресс-службе РСА.

По данным РСА, в 2017 году такие выплаты в общей массе составляли 7%, в 2018-м — более 13%, в 2019-м— уже более 19%. В 2020 году они остались примерно на уровне 2019-го — менее 20% от общей суммы компенсационных выплат.

Страховщики напомнили, что размер компенсаций за причинение вреда здоровью в результате каждого ДТП рассчитывают по таблице выплат в процентах от лимита в 500 тыс. рублей. В результате этих денег часто не хватает на лечение в связи с ростом цен на медикаменты и медицинские услуги.

Генеральный директор «Совкомбанк Страхования» Игорь Лаппи в беседе с «Известиями» подтвердил, что повышение выплат связано с ростом расходов, которые вынужден нести потерпевший.

— Потерпевший в аварии несет дополнительные расходы на лечение и восстановление здоровья. Расходы на реабилитацию, лекарства, уход, санаторное лечение, а также утраченный заработок ввиду длительного восстановления значительно превышают сумму, которая рассчитывается по таблице нормативов, — рассказал Лаппи.

Эксперт напомнил, что в таблице для каждой подтвержденной медицинскими документами травмы установлен свой размер компенсации. При нескольких повреждениях компенсации суммируются.

— Чтобы получить компенсацию, в обычной ситуации достаточно предъявить страховщику виновной стороны справку из лечебного учреждения не из системы ОМС с указанием конкретного диагноза. Если были понесены иные расходы, например был утрачен заработок, мы рекомендуем собрать дополнительные документы, которые подтверждают траты в рамках страхового случая по одному ДТП, — объяснил принцип вычисления размера выплат Лаппи.

При этом в РСА предупредили, что повышение лимита выплат должно привести к изменению тарифов.

— Однако речь идет не об их повышении, а о расширении тарифного коридора. При этом для аккуратных автовладельцев стоимость ОСАГО, скорее всего, не изменится. — сообщили в пресс-службе РСА. — На наш взгляд, поправки, о которых идет речь в запросе, являются общественно значимыми, поскольку существенно улучшают положение автомобилистов и потерпевших в ДТП. Мы надеемся, что в начале следующего года они уже будут работать. При этом РСА не обладает правом законодательной инициативы и не может вносить законопроекты в Госдуму.

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

Выплаты ОСАГО при ДТП со смертельным исходом

Также с 2019 года действуют новые тарифы выплат по автострахованию в случае, если ДТП повлекло смерть одного из пострадавших. Претендовать на них теперь может любой родственник, а не только иждивенцы. На сегодняшний день сумма выплат составляет 475 000 выгодоприобретателям. Оставшиеся 25 000 рублей выделяются на организацию похорон.

В случае гибели нескольких человек, страховая компания выплачивает средства каждой семье, потерявшей кормильца.

Как рассчитать размер выплаты

Расчет выплат осуществляется с учетом множества параметров. Необходимо просчитать износ деталей и комплектующих в отдельности, учесть все видимые и скрытые повреждения. Чтобы полностью компенсировать свои затраты на восстановление транспортного средства, следует обратиться к независимому юристу. Он проведет тщательную проверку машины и обнаружит все последствия ДТП.

На ремонтно-восстановительные работы, краску, запчасти под восстановление, подушки и ремни безопасности понятие износа не распространяется.

При расчете выплат по полису обязательного автострахования во внимание также принимается местоположение пострадавшей стороны. В каждом регионе установлены свои цены на автозапчасти. Поэтому в расчете учитывается экономический регион, присвоенный вашей области в «Российском Союзе Автостраховщиков».

Вы сможете заранее узнать размер суммы возмещения по обязательному страхованию автогражданской ответственности, если вам известен номер запчасти, ее производитель и наименование материалов для восстановительно-ремонтных работ. По этим параметрам можно рассчитать среднюю стоимость нормочаса и расходных материалов.

Чтобы получить максимально возможное возмещение по страховой выплате, необходимо обратиться к автоюристу. Он сможет подсказать правильный план действий, учитывая все повреждения транспортного средства. Также обязательно посещение независимого эксперта. Он сможет обнаружить значительно больше повреждений, в том числе скрытых, чем представитель страховой компании.

Что говорят эксперты про новую методику

Как обычно, мнения разнятся. Президент Российского союза автостраховщиков Игорь Юргенс считает, что внедрение новой методики поможет существенно снизить количество судебных заседаний по страховым выплатам, поскольку схема расчета будет прозрачной и понятной как для страховой компании, так и для владельца пострадавшего автомобиля.

Однако глава юридической службы Национального автомобильного союза Вадим Геворкян высказал опасение, что средняя цена в справочнике все равно будет некорректной, поскольку на одном и том же сайте есть дорогие оригинальные запчасти и совсем дешевые реплики из Китая. Также существенно отличается стоимость запчастей в наличии и под заказ.

Пока ЦБ не дал полноценного разъяснения, как именно будет высчитываться средняя стоимость запчастей, но самым логичным было бы брать за основу цену, установленную официальным производителем.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Как проверить точность расчетов по страховке

Учитывая, что в этом году будет введен закон, делающий ремонт приоритетным видом компенсации, водители захотят проверить честность своей страховой компании. Вы можете использовать базу РСА для расчета суммы возмещения по страховке. Она содержит информацию по стоимости деталей в регионе, нормочасам и другим параметрам, используемым при расчете страховщиками.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Стоимость полиса может вырасти на 20%

Представители страховых компаний позицию РСА полностью поддержали.

— Инициатива актуальна, и мы считаем ее верной, потому что по всем существующим видам страхования от вреда жизни и здоровью человека максимальная выплата уже достигает 2 млн рублей, тогда как в рамках ОСАГО — 500 тыс. рублей, что не совсем корректно. При этом бывают случаи, когда человеку действительно требуется дорогостоящая медицинская помощь, — сообщил «Известиям» директор департамента обязательных видов страхования «АльфаСтрахования» Денис Макаров.

По его словам, частота страховых обращений, где есть пострадавшие, значительно ниже, чем по имуществу. К примеру, в «АльфаСтраховании» это примерно 6% от всех страховых событий по ОСАГО.

— Мы рассчитываем, что изменения вступят в силу уже в 2022 году. Конечно, это будет сопровождаться корректировкой цен на ОСАГО, так как увеличение лимита страхового покрытия всегда требует роста страхового тарифа — в этом заключается суть страхования. Мы согласны с оценкой РСА и считаем, что стоимость полиса может вырасти примерно на 20%, — сказал Макаров.

Представитель страхового сообщества назвал еще одно основание для расширения тарифного коридора. В случае если у виновника ДТП нет полиса ОСАГО, потерпевшие получают страховую выплату из компенсационного фонда РСА. И, как признают юристы, в дальнейшем получить выплаты с этих водителей в порядке регресса шансов не так много.

— При этом логично, что РСА в случае увеличения лимита страховых выплат может ужесточить требования к виновникам ДТП и станет предъявлять регрессные требования за несоблюдение закона, то есть за отсутствие полиса ОСАГО, — добавил Макаров.

Руководитель центра управления страховым портфелем по ОСАГО компании ВСК Татьяна Кудрявцева отметила, что изменения обусловлены необходимостью дополнительной защиты потерпевших. Размер средней выплаты по жизни и здоровью в компании называть не стали.

— Думаю, что 20% — это минимум, на который нужно повышать тариф, — отметила Кудрявцева.

«Сказать, что появилась новая практика, нельзя»

Заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов заявил «Известиям», что практика действий финомбудсмена остается прежней.

«Каждый случай рассматривается персонально с учетом конкретных особенностей обстоятельств дела. Сказать, что появилась новая практика, нельзя», — объяснили в РСА. При этом, по оценке РСА, в среднем разница между стоимостью запчастей с учетом износа и без него составляет около 30%.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

«Должны быть обстоятельства направления автомобиля на ремонт, но по каким-то причинам этого не произошло. Финомбудсмен должен выяснить, эти обстоятельства искусственно созданные или объективные, — в зависимости от этого и формируется решение», — пояснил представитель страхового сообщества.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

«Например, такая ситуация характерна для Дальнего Востока, когда практически при ремонте в 90% случаях устанавливаются бу запчасти, так как это праворульные автомобили, но расчет идет по новым запчастям», — привел пример Ефремов.

Что делать, если занижен ущерб или превышена сумма выплаты

Занижение ущерба – стандартная практика для страховых компаний. Они стремятся снизить свои расходы, поэтому рассчитывают минимально возможные повреждения транспортного средства. Если вы уверены, в том что компания пытается сэкономить на вас, то следует готовиться к судебному разбирательству.

Автоюристы, специализирующиеся на таких делах, сразу заметят, когда по полису обязательного автострахования выплатили мало. Они предложат проверку у независимого эксперта. С ее результатами и другими необходимыми бумагами будет подготовлена претензия и, при необходимости, исковое заявление в суд.

В большинстве случаев в таких делах выигрывает именно автовладелец. Поэтому, если страховая выплатила меньше, в обязательном порядке необходимо обратиться в суд. Только в этом случае вы полностью покроете свои расходы на восстановление транспортного средства.

Также подать исковое заявление придется и в том случае, если сумма превышена. Но в этой ситуации разбирательство будет идти между вами и виновником ДТП. Все расходы, выходящие за пределы 400 000 рублей, будут компенсированы за его счет.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и вызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов по месту аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

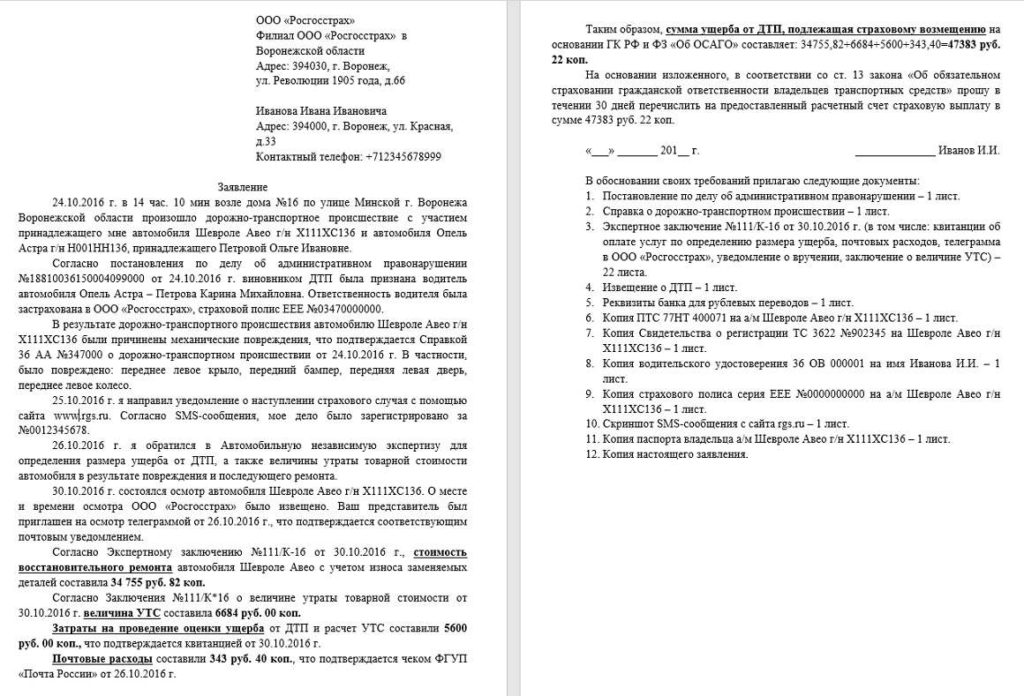

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Документы для получения выплаты

Одно из основных условий получения возмещения — это полный пакет документов, который включает:

- заверенную нотариально копию документа, удостоверяющего личность;

- заявление на компенсацию ущерба;

- извещение о ДТП с указанием всех обстоятельств аварии и подписями обеих сторон в комплекте с договором;

- протокол об административном правонарушении (АП), постановление по делу об АП или определение об отказе в возбуждении дела по таковому (для ДТП, оформленных с вызовом сотрудников ГИБДД, не по Европротоколу);

- документы, свидетельствующие о праве собственности на ТС;

- по необходимости: доверенность на того, кто в момент аварии был за рулем;

- счет для перечисления перевода выплаты. Если выгодоприобретатель — лицо, не достигшее совершеннолетия, то нужно разрешение органов социальной защиты;

- иные документы, предусмотренные Правилами ОСАГО.

Полный перечень документов может отличаться в конкретном страховом случае, определяется Правилами страхования или уточняется у консультанта компании-страховщика.

На какие договоры ОСАГО распространяется изменение стоимости?

Пришло время разобраться, на какие типы договоров ОСАГО распространяется нововведение. Если говорить коротко, то на все:

- открытая страховка (без ограничения водителей) – проверяются нарушения страхователя, то есть человека, оформляющего страховку;

- с ограничениями – проверяются нарушения для всех водителей, которые будут вписаны в полис.

Примечание. Исходя из формулировки рассматриваемого пункта 2 (и подпункта “б”), можно сделать вывод о том, что если каждый из двух водителей, вписанных в страховку, имеет по одному нарушению из таблицы выше, то стоимость ОСАГО может быть увеличена.

Лимиты компенсации за ущерб

- 400 000 рублей – выплаты за повреждения, нанесенные непосредственно автомобилю;

- 500 000 рублей – покрытие вреда здоровью и жизни людей, рассчитывается отдельно на каждого потерпевшего.

Дополнительно было увеличено возмещение ущерба при ДТП по ОСАГО по европротоколу. Начиная с 2014 года при оформлении аварии без вызова ГИБДД можно получить до 50 000 рублей.

Для столичного региона действует особое правило, касающееся европротокола. Размер взыскания по нему может достигать 400 000 рублей, но только в том случае, если в автомобиле есть сертифицированный видеорегистратор. Устройство должно уметь записывать видео, фиксировать скорость и направление движения, координаты и автоматически передавать информацию о ДТП при столкновении.

«Пытаются протолкнуть повышение тарифов»

Вице-президент Национального автомобильного союза (НАС) Антон Шапарин заявил «Известиям», что страховщики под благовидным предлогом «пытаются протолкнуть повышение тарифов». Он отметил, что для обоснования обсуждаемого расширения тарифов РСА стоит представить точные расчеты с определением доли выплат по жизни и здоровью в общей массе, а также огласить их средний размер. Отметим, что опрошенные «Известиями» страховщики размер средней выплаты по жизни и здоровью называть не стали.

— В начале лета у страховых компаний был такой аргумент: они говорили, что в России отличная экономическая ситуация, россияне скупают автомобили. Тогда эта аргументация не нашла отклика, и теперь они ищут другие заходы. Они прощупывают реакцию Центробанка и аудитории, — считает Шапарин.

Эксперт согласился, что РСА приходится нести дополнительные расходы в виде компенсаций за водителей без ОСАГО, по чьей вине пострадали люди. Однако он обратил внимание, что некоторые водители ездят без полисов, потому что просто не могут их купить, — в первую очередь таксисты. По словам эксперта, для них полисы недоступны, например, не работает продажа через сайт. Есть и другие объективные причины.

— Полисы оказываются слишком дорогими и для таксистов, и для обычных водителей. Есть те, кто полисами не пользуется в принципе, поскольку не доверяет этой системе. Таких водителей — около 15%, — считает Шапарин.

Он признал необходимость повышения тарифов, но только пропорционально доле расходов страховщиков.

— Рост выплат точно не должен приводить к росту тарифа на 20%, — заявил Шапарин. — Выплаты по жизни и здоровью редки, большинство расходов идет по «железу». В работе страховых компаний установлена точка безубыточности — 77%. При этом в 2020 году из 220 млрд рублей они выплатили 137 млрд рублей. Поэтому у них есть прибыль. А вот сверхприбыли при увеличении выплат по здоровью действительно не будет, — отметил Шапарин.

Когда нельзя получить выплату

Выплаты страхового возмещения по ОСАГО гарантированы законодательством. Условия их получения регламентируются Правилами страхования и подробно оговариваются в страховке автогражданской ответственности. Но есть случаи, когда страхователь может получить отказ в выплате. Это всегда обоснованное решение, вызванное следующими обстоятельствами:

- авария наступила в результате действия природной стихии или военных манёвров;

- случаи, которые не являются страховыми согласно правилам автострахования. Например, повреждения авто получены в ходе гонок, тест-драйва или обучающих уроков по вождению в специально отведенных для этого местах, причинение морального вреда и т. д.;

- клиент подал заявление на получение выплаты по истечении установленного в договоре периода. Страхователь может решить вопрос о выплате по страховке в судебном порядке, если имеет документы, подтверждающие уважительную причину несвоевременной подачи;

- действия преступного характера, повлекшие за собой преднамеренное наступление страхового случая;

- машина отремонтирована до проведения осмотра страховщиком;

- если лицо, управляющее авто в момент ДТП, не является законным владельцем транспортного средства;

- страховка оказалась поддельной;

- на момент аварии отсутствует действующий полис ОСАГО;

- просрочен платёж по автостраховке, оформленной в рассрочку.

Следуйте зафиксированным в договоре пунктам по выполнению обязательств, тщательно изучайте свои права и будьте внимательны к срокам подачи документов, переоформления полиса.

Если у Вас возникли вопросы или Вы попали в затруднительное положение, обращайтесь за консультацией к сотрудникам компании «АльфаСтрахование» по телефону 8 (800) 333-0-999.

На сколько увеличится стоимость ОСАГО?

Рассмотрим самый важный вопрос, который волнует автовладельцев. На сколько будет увеличена стоимость ОСАГО?

Закон не дает однозначного ответа на этот вопрос. Он лишь говорит о том, что страховые компании самостоятельно устанавливают базовые ставки в зависимости от нарушений.

Напомню, что для легковых автомобилей в 2020 году базовые ставки устанавливаются в пределах 2 746 – 4 942 рублей. Для расчета итоговой стоимости полиса базовая ставка умножается на несколько коэффициентов. Ознакомиться с расчетом ОСАГО Вы можете на следующей странице:

То есть, страховая может установить для водителей, не нарушающих правила, базовую ставку в размере 2 746 рублей. А для нарушителей – в размере 4 942 рубля. В этом случае цена полиса возрастет в 1,8 раза. Однако это лишь теоретическое рассуждение.

На практике дело обстоит совсем по другому. В течение нескольких последних лет страховые компании довольно часто жалуются на то, что ОСАГО – убыточный вид страхования. Чтобы хоть как-то исправить ситуацию, многие страховые выбирают для всех водителей базовый тариф, соответствующий максимальной границе (4 942 рубля) либо очень близкий к этой границе. То есть даже после того, как рассматриваемое сегодня нововведение начало действовать 24 августа 2020 года, многим страховщикам оказалось просто некуда увеличивать стоимость страховки.

С другой стороны, страховые могут уменьшить цену ОСАГО для водителей, не нарушающих правила. Однако для чего им это делать? Ведь если исходить из того, что ОСАГО убыточно и денег итак не хватает, то не стоит рассчитывать и на то, что страховые добровольно откажутся от части денежных поступлений.

На самом деле, только жизнь покажет, как именно изменятся тарифы на покупку автомобильной страховки.

Давайте еще раз вернемся к пункту 2 и рассмотрим несколько его интересных особенностей:

- Страховые компании могут использовать информацию о штрафах для расчета базовых ставок, однако они не обязаны этого делать. Так что не исключено, что страховщики не будут “заморачиваться” с расчетами и просто оставят единый базовый тариф для всех водителей.

- В законе не указано, как именно наличие нарушений должно повлиять на стоимость ОСАГО. Подразумевается, что если нарушений больше, то и страховка должна быть дороже. Однако страховые компании могут поступить и наоборот. То есть сделать страховку для нарушителей дешевле. Маловероятно, что именно так и будет, однако возможность такая есть.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

- Участниками происшествия стали два водителя и два транспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не получили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его условиями.

Компенсация вреда здоровью и жизни людей

Страховое возмещение не ограничивается только повреждениями, полученными транспортным средством. Если в ДТП пострадали люди, то страховая компания оплатит их лечение и выдаст соответствующую компенсацию.

Размер выплаты зависит от множества параметров – включая сложность травмы, перенесенные операции и медицинские вмешательства.

По ОСАГО размер выплаты за ущерб здоровью оценивается максимум в 500 000 рублей. Предельную сумму выдают детям, получившим инвалидность, и взрослым, которым была поставлена инвалидность 1 степени.

Пострадавшие, получившие инвалидность 2 и 3 степени, могут рассчитывать на компенсацию в 350 000 и 250 000 рублей.

Отдельно рассчитывается сумма ущерба ОСАГО при летальном исходе. В этом случае выгодоприобретатели получают 475 000 рублей. Еще 25 000 рублей выдается лицу, берущему на себя погребение умершего человека.

«Стоит крайне дорого и не внушает никакой уверенности»

В свою очередь, юрист в области автострахования Илья Афанасьев также заявил, что расширение тарифа на 20% не обосновано, указав на низкую долю выплат по жизни и здоровью.

— Получается, что водители будут платить дороже, чтобы получить выплату в 2 млн с низкой вероятностью, как, например, 6% в случае «АльфаСтрахования». ОСАГО часто стоит крайне дорого и не внушает никакой уверенности в получении достойной выплаты, поэтому люди и покупают подделки или вовсе катаются без полиса, — считает Афанасьев.

Напомним, что повышение выплат по жизни и здоровью в рамках ОСАГО — часть очередного масштабного этапа индивидуализации ОСАГО. Помимо увеличения размера выплаты в рамках предложенных изменений эксперты обсуждают отмену учета износа автозапчастей при страховых выплатах по ущербу, а также отмену территориального коэффициента и коэффициента мощности двигателя при определении стоимости полиса.

«Эти иски еще не „шаблонизировались“»

Юрист в области страхования Илья Афанасьев рассказал, что, хотя заметных перемен после определения Верховного суда в отрасли не произошло, оно широко обсуждается в профессиональном сообществе. Эксперт уверен: нужно просто подождать, когда информация от Верховного суда распространится и дойдет до нижестоящих инстанций. И тогда новая практика, у которой «очень высокий потенциал», действительно заработает.

«Пока широкого распространения этого нововведения не произошло. Сейчас лето, летом аварии более жесткие, но их меньше, чем зимой. Поэтому судебная практика вряд ли заметно изменится в ближайшие месяцы. Страховщики оспаривают такие решения, даже когда им грозят гигантские неустойки. Но юристы очень рады, что такое изменение в целом произошло, — просто нужно подождать, когда оно войдет в шаблоны», — отметил юрист.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

— Надо изложить суть событий, написать заявление или потратиться на юристов. Эти иски еще не «шаблонизировались». В судах будет первое время сложно доносить всю суть. Придется долго объяснять, рассказывать, проводить аналогии, ведь не все судьи знают об этом определении ВС. А еще нужно понимать, что судиться придется за эту разницу в цене между новыми и старыми деталями, а это примерно 30%, о которых говорят в РСА. Допустим, ремонт был на 200 тыс. рублей, а страховщики самовольно заплатили 140 тысяч. И захочет ли водитель судиться за 60 тыс. рублей? Другими словами, многое еще будет зависеть от общей суммы ущерба.

Как страховые могут получать информацию о нарушениях?

Рассмотрим пункт 1 статьи 30 обновленного документа:

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях.

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях, а также сведения о привлечении владельцев транспортных средств к административной или уголовной ответственности за правонарушения в области безопасности дорожного движения, необходимые для установления страховщиками значений базовых ставок страховых тарифов в соответствии с подпунктом “а” пункта 2 статьи 9 настоящего Федерального закона.

Из данного пункта можно сделать вывод о том, что страховые компании будут в автоматическом режиме обращаться к базе данных ГИБДД и получать необходимую информацию о штрафах. С технической точки зрения это не представляет особых сложностей. Тем более, что в 2022 году проверить информацию о штрафах через интернет может любой желающий:

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их проведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитывается регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ и амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и предоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провела расследования и имеет основания полагать, что данный факт является мошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае выплаты могут быть произведены, но компания имеет права подать встречный иск на виновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подает апелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведения экспертизы.

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

ли со статьей или есть что добавить?