Инструкция: как сэкономить на ОСАГО благодаря новым правилам

24 августа 2020 года вступают в силу новые поправки в закон об ОСАГО. Теперь цена за полис ОСАГО для разных водителей будет отличаться в несколько раз. Рассказываем, как будет рассчитываться стоимость полиса автогражданки и как можно сэкономить.

Тарифы на ОСАГО станут более индивидуальными. Единого регионального базового тарифа в привычном понимании больше не будет, а стоимость полиса будет в большей степени зависеть от самого водителя.

Это можно назвать динамическим базовым тарифом — раньше он устанавливался один для целого региона и был в пределах 2746–4924 ₽, а теперь будет для каждого водителя индивидуальным, но в границах 2471–5436 ₽. Вот два значимых новых правила:

- Тарифный коридор расширен ещё на 10%.

- Базовый тариф теперь для каждого будет свой, а не единый для всех жителей региона.

novye_pravila_rascheta_koefficienta_kbm_-_2020.jpg

Похожие публикации

В 2020 году страховщики продолжают использовать коэффициент бонус-малус (КБМ) при расчете стоимости полиса ОСАГО. При этом с 1 апреля 2020 года были дополнены правила расчета КБМ для страховых тарифов. А именно, введена новая таблица КБМ (посмотреть ее можно ниже). Рассмотрим новые правила применения коэффициента с учетом нового законодательства.

Какую скидку на страховку по ОСАГО можно получить в зависимости от стажа вождения? Примеры расчетов

После ввода обязательного страхования автогражданской ответственности, в бюджетах многих российских семей появилась новая статья расходов. По естественным причинам, все они хотят ее уменьшить.

Федеральный закон №40, который регулирует данный вид страхования, позволяет им сделать это законно, за счет скидок за стаж вождения. О том, как узнать свою скидку по ОСАГО, какие бывают скидки за стаж вождения и как их получить, будет рассказано ниже.

- Читайте также:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Коэффициент бонус-малус: правила расчета

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Что такое коэффициент бонус-малус (КБМ) в ОСАГО

Стоимость автогражданки рассчитывается по единой формуле во всех страховых компаниях: базовая ставка тарифа (в пределах коридора 2 746–4 942 ₽) умножается на 9 коэффициентов. Один из них – бонус-малус (КБМ), в народе его называют «коэффициент аварийности». Он нужен, чтобы поощрять рублем водителей за вождение без аварий и наказывать тех, кто был виноват в ДТП. Этот коэффициент влияет на цену страховки.

Изменились правила определения коэффициента «бонус-малус»

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

- Читайте также:

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Максимальная и минимальная скидка за безаварийную езду по ОСАГО

От чего зависит цена страхового полиса? На нее влияет, попадал автовладелец в ДТП или нет. При оформлении учитывают другие немаловажные параметры: стаж вождения (как скидка на ОСАГО зависит от стажа вождения?), опыт, регион проживания, период и класс, присвоенный за отсутствие аварий на дорогах .

Да, страховщики поощряют за безаварийную езду. Чем аккуратнее ездит водитель, тем меньше плата за страховку. Если же ДТП произойдет, цена полиса возрастет в разы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Подробная инструкция, как рассчитать скидку ОСАГО по базе РСА

Стоимость страхового полиса ОСАГО достаточно высока и для многих российских семей является серьезной тратой. В связи с этим, каждый страхователь хочет максимально дешево купить «автогражданку». Легальных способ снизить цену ОСАГО не много, да и большинство из них не дает сколько-нибудь значимой экономии.

Единственный реальный способ – скидка на ОСАГО, которая предполагается правилами обязательного страхования машин. В рамках этой публикации будет разобрано, что означает это понятие, как скидка рассчитывается и что делать, если она пропала.

- Читайте также:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

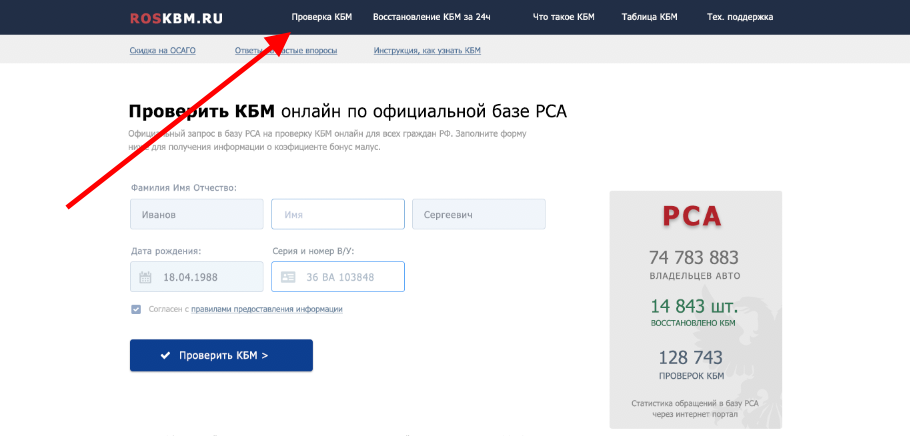

Как узнать свой КБМ по базе РСА

Первый способ: Найти на нашем сайте «Таблицу КБМ». В ней вы можете посмотреть какой у вас был коэффициент бонус-малус и количество ДТП за год сравнить две колонки. В результате вы получите свой КБМ за год с учетом страховых выплат по вашей вине.

Второй способ: Выбрать пункт «Проверить КБМ».

После этого заполните поля с вашими данными и нажмите на кнопку «Проверить КБМ»

- Читайте также:

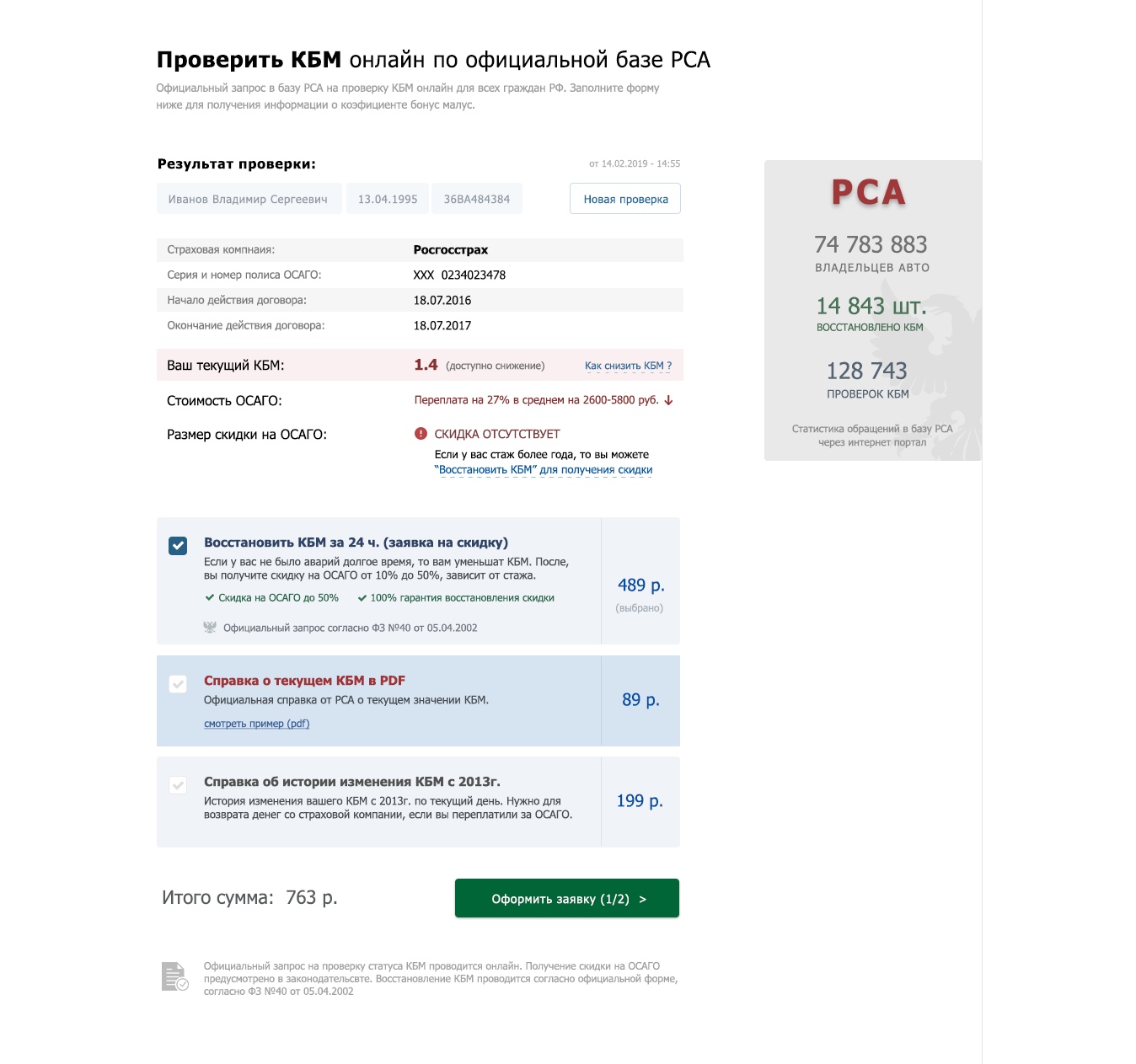

После этого на экране вы увидите страховую компанию, ваш текущий КБМ и сумму насколько вы переплачиваете за неверно оцененный уровень КБМ

Третий способ: Вы можете обратиться в страховую компанию. Позвонить по телефону, подождать 1.5-2 минуты оператора и после уточнения ваших личных данных менеджер скажет ваш текущий КБМ.

Как будет теперь

На смену единому базовому тарифу на регион приходит динамический базовый тариф. Он будет присваиваться в зависимости от факторов, которые установят страховые компании — аккуратности вождения, немного усовершенствованного учёта параметров возраста водителей, стажа и их связи с оценкой наступления риска по ОСАГО.

То есть раньше страховщик должен был устанавливать единый тариф для всех водителей на определённой территории, и от внимательности конкретного водителя мало что зависело, разве что его персональная история вождения — КБМ. А теперь в силах каждого «заработать» себе минимальный тариф.

До 24 августа 2020 года страховщик тоже устанавливал базовую ставку внутри коридора, но принимать во внимание он мог только категорию и назначение ТС в привязке к территории. Поэтому в одном городе все граждане — владельцы легковых ТС имели один и тот же базовый тариф. Например, если Краснодар — это убыточный регион для страховщиков, то компании там абсолютно для всех автовладельцев устанавливали верхнюю границу коридора. И получалось, что даже если человек — идеальный водитель, но живёт в Краснодаре, то он должен был платить больше, чем водитель, допустим, в Омске, где в среднем убыточность для страховщиков ниже и где они выставляют нижнюю границу коридора.

Средняя убыточность по региону раньше была ключевым фактором, от которого считалась базовая ставка. И это не давало возможности индивидуализировать тариф. Сейчас у страховых компаний есть возможность использовать накопленный опыт тарификации в каско, который, скорее всего, будет перенесён теперь и в ОСАГО.

Нужен ли опыт вождения?

Существует два вида связи между опытом вождения и стоимостью договора ОСАГО.

Общий стаж вождения с коррелятором возрастом. Согласно нормам, установленным Федеральным законом №40, для водителей имеющих возраст менее 23-х лет и стаж вождения менее 3-х лет, устанавливаются повышенные коэффициенты. Эти параметры могут применяться как совместно, так и раздельно.

Общий стаж вождения с коррелятором возрастом. Согласно нормам, установленным Федеральным законом №40, для водителей имеющих возраст менее 23-х лет и стаж вождения менее 3-х лет, устанавливаются повышенные коэффициенты. Эти параметры могут применяться как совместно, так и раздельно.- Стаж безаварийной езды. Если водитель соблюдает правила дорожного движения и не попадает в аварии по своей вине, то является страхователем с пониженным риском возникновения страхового случая.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

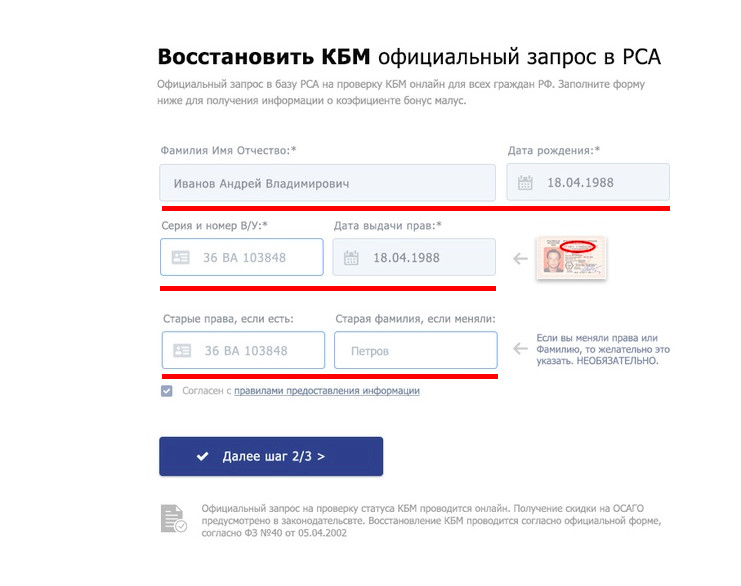

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Максимальная скидка по КБМ

Максимальная скидка по КБМ равна 13 классу – 0.5 . Класс будет присвоен водителю, если он не был виновником ДТП в течение 10 лет. Скидка по ОСАГО равна 50%. Получается, что если ОСАГО у вас в 3 классе, а его стоимость составляет 10 000 рублей, то на 13 (0.5) классе она будет стоить 5 000 рублей. Получить такую скидку может каждый гражданин РФ.

Коэффициенты за безаварийность

КБМ – коэффициент бонус-малус. Бонус полагается клиенту за отсутствие аварий, а в противном случае грозит ему малус. Для чего придумали его? В страховых компаниях оформляют полисы не- и аккуратным водителям.

Предпочтительнее работать с аккуратными водителями, так как можно получить с них чистую прибыль. Поэтому страховщики премируют их, применяя специальный коэффициент при расчетах. Цена ОСАГО снижается на пять процентов ежегодно, если ездить аккуратно.

При расчетах учитывают ДТП, когда приходилось пострадавшему выплачивать страховку. Иные аварии (если не оформляли инцидент с привлечением сотрудников ГИБДД) не берут во внимание. Исключение из правил – Европротокол.

Больше нюансов о том, что такое КБМ и как узнать свой коэффициент безаварийности, читайте в этой статье.

Когда можно воспользоваться скидкой

- транзитного страхования, когда автомобиль перевозится к месту регистрации или прохождения ТО;

- страхования автомобилей, зарегистрированных в другом государстве.

Класс водителя или собственника транспортного средства рассчитывается только один раз в год, когда заключается страховой договор. Если за период его действия произошли ДТП по вине застрахованного лица, то на следующий период КБМ вновь пересчитывается.

Важно, что все лица, которые будут допущены к управлению ТС, должны быть вписаны в полис с самого начала его действия. Если они были добавлены позднее, то на них КБМ за неполный год не начисляется и коэффициент на следующий период будет равен 1.

Скидка, накопленная собственниками или владельцами, сохраняется вне зависимости от того, в какой страховой компании они заключают договор. То есть, если вы переходите от одного страховщика к другому, размер премии будет рассчитываться с учетом набранного коэффициента.

Как будут измерять аккуратность вождения

Методологию измерения аккуратности вождения каждая страховая компания будет вырабатывать самостоятельно, согласовывать её с Центробанком и публиковать на своём сайте.

Пока нам остаётся только гадать, что будет в этой методологии — новый учёт соотношения возраста автомобиля к аварийности или «интеллектуальные системы расчёта базовой ставки», которые вряд ли удастся конкретизировать.

В качестве факторов, которые точно будут использовать страховщики для определения индивидуального базового тарифа:

- наличие нарушений правил дорожного движения (ПДД) и штрафов (при этом штрафы с камер не в счёт — только по протоколам ГИБДД на водителя, которые содержатся в базе ГИБДД);

- возраст и пробег автомобиля.

Можно предположить, что дополнительно страховые могут начать спрашивать, но не факт, что Центральный банк это одобрит:

- семейное положение водителя и наличие детей (семейные люди водят аккуратнее);

- наличие других машин в семье (если у водителя единственная на всю семью машина, скорее всего, он тоже будет водить её аккуратнее);

- время суток, когда водитель чаще пользуется автомобилем.

Страховая компания может также предложить владельцу авто бесплатно установить телематическое оборудование, которое будет фиксировать стиль его вождения. Если замеры покажут, что водитель аккуратен на дорогах, для него стоимость полиса ОСАГО также может снизиться до минимума. Однако от установки телематики можно и отказаться, и сам по себе этот отказ не приведёт к увеличению стоимости полиса.

Если в полис ОСАГО вписаны несколько водителей, и при этом только один из них часто нарушает ПДД и водит неаккуратно, то цена полиса будет формироваться именно исходя из его показателей. То есть тариф будет максимальным для всех.

Размер и получение

Для начала разберем коэффициент, за общий стаж вождения. Данный вид стажа водителя может оказывать только повышающий эффект на стоимость страховки ОСАГО. По этому параметру все водители делятся на 4 категории:

- Если возраст водителя менее 23-х лет, а его стаж менее 3-х лет, то цена на договор обязательного страхования увеличивается на 80%.

- Для водителей возрастом 23 года и более, с общим стажем управления транспортным средством менее 3-х лет, цена договора «автогражданки» увеличивается на 70%.

- Если водитель младше 23-х лет, но рано получил права и имеет общий стаж вождения 3 года и более, то стоимость «автогражданки» увеличится на 60%.

- Если водитель старше 23-х лет и имеет общий страж управления транспортными средствами 3 года и более, то стоимость договора обязательного страхования машины не будет увеличена.

Снижение коэффициента за малый опыт вождения и возраст происходит автоматически, на основе данных из паспорта и водительского удостоверения.

Если же говорить о втором виде: стаже за безаварийную езду, то тут ситуация сложней. Все водители делятся на 14 классов. Максимальная скидка по данному параметру составляет 50%. Для ее получения требуется ездить 10 лет без аварий по вине страхователя (за каждый год безаварийной езды начисляется 5% скидки).

Если же говорить о втором виде: стаже за безаварийную езду, то тут ситуация сложней. Все водители делятся на 14 классов. Максимальная скидка по данному параметру составляет 50%. Для ее получения требуется ездить 10 лет без аварий по вине страхователя (за каждый год безаварийной езды начисляется 5% скидки).

Если же, по вине страхователя произойдет авария, то класс водителя снизится и скидка его будет уменьшена, а если водитель будет регулярно попадать в дорожно-транспортные происшествия по своей вине, то КБМ начнет увеличивать стоимость ОСАГО. Максимальное увеличение составляет 145%, то есть почти в 2,5 раза. Подробнее о минимальной и максимальной скидке за безаварийную езду можно узнать тут.

При первом оформлении полиса, водителю присваивается 3 класс. Согласно этому классу водитель не получает скидок, но и не получает удорожания страховки.

В общем случае, КБМ начисляется автоматически, но бывает, что данные о нем теряются. Если у страхователя потерялась скидка за безаварийную езду, то он может сделать следующее:

- Обратиться в страховую компанию, для уточнения скидки по КБМ.

- Если страховщик не отреагировал на прошение, то страхователь должен обратиться в Российский союз автостраховщиков. Сделать это можно через сайт этой некоммерческой организации.

- Если обращение в РСА не дало эффекта, то страхователю придется подавать прошение в Центральный банк России – гланвый регулирующий орган в сфере страхования. Сделать это также можно в электронном виде, через сайт организации.

На каждом этапе восстановления скидки по КБМ, могут потребоваться данные о ранее выданных страховых полисах. Страховщики обязаны их хранить и выдавать по требования страхователя, даже если он больше не является их клиентом.

- Как узнать свой коэффициент безаварийности по ОСАГО?

- Есть ли дополнительная скидка на ОСАГО для пенсионеров?

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

Удорожание или скидка

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО

Когда применяется КБМ

Коэффициент используют при определении цены страховки, если перечень водителей, которые допущены к вождению ТС, ограничен.

Что делать, если СК неверно указывает КБМ при оформлении новой «автогражданки»?

К сожалению, размер КБМ может неверно быть определен при расчете стоимости «автогражданки». КМБ может быть неверно указан по 3 основным причинам:

К сожалению, размер КБМ может неверно быть определен при расчете стоимости «автогражданки». КМБ может быть неверно указан по 3 основным причинам:

- По окончанию действия предыдущей «автогражданки», страховщик не передал обновленные данные в Российский союз автостраховщиков.

- За последний год, страхователь поменял водительские права, но не уведомил об этом страховую компанию, что повлекло его определения базой РСА, как нового водителя.

- Во время ввода данных, страховой агент допустил ошибку и система определила водителя, как ранее не страховавшегося. В последнем случае, нужно просто перепроверить введенные данные и исправить ошибку. В первых же двух, потребуется восстанавливать значение КБМ.

Это делается в 4 этапа:

-

Написать заявление в страховую компанию о восстановлении КБМ. Бланк заявления можно получить в территориальном офисе страховщика. С заполнением не должно возникнуть проблем, так как все поля имеют пояснения. К заявлению потребуется приложить:

- копия паспорта страхователя;

- копия водительского удостоверения страхователя;

- копии бланков предыдущих полисов ОСАГО (если сохранились).

По результатам восстановления КБМ, страхователь получит справку, на основе которой цена ОСАГО будет пересчитана, а ему будет выплачен размер переплаты.

Больше нюансов о том, что делать, если пропала скидка по ОСАГО, можно узнать в этом материале.

Что не будут учитывать при формировании цены

Центробанк выпустил список неприемлемых факторов для измерения аккуратности вождения:

- работа и должность водителя;

- расовая, национальная и языковая принадлежность водителя;

- принадлежность водителя к определённым политическим партиям;

- вероисповедание водителя.

Возможно, что со временем этот список будет расширен.

Калькулятор расчета

Единственное условие, которое стоит соблюдать, является использование официальных калькуляторов на сайтах страховых компаний и на сайте Российского союза автостраховщиков. Это связано с тем, что частные разработчики не всегда успевают за обновлениями законодательства, а это чревато получением неверных данных.

Подробнее о том, как рассчитать свою скидку по базе РСА, можно узнать тут.

Как достичь самой крупной льготы?

Максимальную скидку в размере 50 процентов получает водитель, который на протяжении 10 лет не был виновником дорожно-транспортных происшествий. Сначала ездят годами по правилам, а потом теряют ее при ДТП с серьезным повреждением ТС пострадавшего и причинением ему увечий разной тяжести.

В первый год случайные аварии ни к чему. Иначе крупных неприятностей не избежать. Речь идет не только о штрафах, которые уплатят за не соблюдение требований разметки или игнорирование дорожных знаков.

В первый год случайные аварии ни к чему. Иначе крупных неприятностей не избежать. Речь идет не только о штрафах, которые уплатят за не соблюдение требований разметки или игнорирование дорожных знаков.

Существенно увеличится цена за оформление договора ОСАГО.

Санкции последуют, если потерпевший обратится в страховую компанию с требованием выплаты страховки. На практике удается избежать неприятных разбирательств в страховой компании многим, так как потерпевших пугает необходимость сбора справок, потери времени из-за экспертиз и длительное ожидание самих выплат.

Куда проще и быстрее из-за небольшого ущерба восстановить авто самостоятельно.

- Можно ли получить скидку на ОСАГО пенсионерам?

- Как узнать скидку на ОСАГО по водительскому удостоверению?

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Что ещё изменится

Сам тарифный коридор был расширен на 10% вверх и вниз. Теперь для физических лиц минимальный базовый тариф для легковых машин составит 2471 ₽ (ранее — 2746 ₽). А максимальный — 5436 ₽ (ранее — 4942 ₽).

Были изменены и некоторые коэффициенты. Например, коэффициент возраст-стаж (КВС):

- для водителей в возрасте от 22 до 24 лет со стажем управления от 3 до 4 лет повысился до 1,08 (ранее — 1,04);

- для водителей в возрасте от 59 лет со стажем управления более 14 лет, наоборот, снизился до 0,93 (ранее — 0,96).

Примеры

Для примера возьмем автомобиль, базовая стоимость страхового полиса для которого составляет 4118 рублей. Разберем 3 варианта страхователя, чтобы стало понятно, как производить самостоятельный расчет.

- Страхователем является молодой водитель, в возрасте 20 лет, только получивший права и впервые оформляющий страховой полис ОСАГО. В этой ситуации расчет будет следующим: 4118 * 1,8 * 1 = 7412 рублей 40 копеек.

- Страхователь опытный водитель в возрасте 45 лет, которые последние 10 лет ездит без аварий. При этом, он вписывает в страховку своего сына, возраст которого 24 года, но он только получил права. В этой ситуации расчет будет следующим: 4118 * 1,7 * 1 = 7000 рублей 60 копеек.

- Страхователь молодой водитель, в возрасте 22 лет и с общим стажем вождения 1 год. За свой год управления транспортным средством, он попал в одно ДТП по своей вине, из-за чего его класс, как водителя был снижен до 1. В этом ситуации расчет будет таким: 4118 * 1,8 * 1,55 = 11489 рублей 22 копейки.

Подводя итог, стоит отметить, что система скидок по ОСАГО прозрачна и не сложна. Единственный минус – несовершенство контроля над скидками за стаж безаварийной езды, которые периодически теряются и заставляют страхователей писать множество заявлений и прошений. Но и эта проблема уже в процессе решения.

РСА создали единую базу страхователей, которая в течение нескольких лет исключит такие ситуации, более того, эта база данных уже уменьшило число обращений по вопросам восстановления скидок КБМ.

Как восстановить КБМ при замене прав или ошибке страховщика

При замене прав нужно посетить страховщика и внести изменения в полис. Если вы сделаете это, то проблем с коэффициентом при продлении страховки не возникнет. Если же вы забудете известить страховщика о замене прав, то для восстановления скидки нужно будет написать заявление в страховую.

Если КБМ изменил свое значение по ошибке страховой компании, нужно написать туда заявление с просьбой проверить коэффициент и при необходимости внести изменения в базу Российского союза автостраховщиков.

В заявлении нужно указать:

- Серию и номер действующих и (по возможности) предыдущих прав;

- Номер последнего полиса ОСАГО;

- Дату подписания договора страхования;

- Причину, которая, на ваш взгляд, повлияла на ошибочный расчет.

Важно помнить, что после рассмотрения заявления коэффициент могут не только снизить, но и увеличить. Тогда за полис придется доплатить.

Советы, как не переплачивать за полис ОСАГО:

1. Отслеживайте свою историю автовладения (КБМ) . Если у вас не было ДТП, но при продлении полиса эта цифра ухудшилась, то обратитесь в свою страховую компанию, чтобы восстановить накопленные скидки.

2. При смене водительского удостоверения обратитесь в страховую компанию, в которой оформлен прошлый полис ОСАГО, чтобы связать новые права со старыми.

3. Если была замена прав — обязательно указывайте старые права при оформлении нового полиса, чтобы привязать к ним историю.

4. Учитывайте КБМ всех лиц, допущенных к управлению. Если вы оформляете полис на нескольких лиц, то КБМ будет рассчитываться по водителю с самой минимальной скидкой.

5. Не нарушайте скоростной режим на дороге, не проезжайте на красный сигнал светофора и старайтесь в целом как можно меньше нарушать ПДД.

6. Сравнивайте предложения разных страховых компаний, чтобы купить полис по наименьшей цене.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как проверить КБМ ОСАГО онлайн?

Если вы хотите оформить ОСАГО на Страховка.Ру, и у вас нет возможности разбираться в таблице, узнайте свой коэффициент на портале РСА.

ли со статьей или есть что добавить?