Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

- 5 правил эффективных сбережений

- 1. Автоматические копилки

- 1. ВТБ «Автопополнение»:

- 2. Сбербанк «Копилка» — 3 варианта

- 3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- 4. Альфа-банк «Накопилка»

- 2. Пробуем копить играючи!

- 1. «Накопилка» или «52 недели богатства»

- 2. «Денежный запас»

- 3. «Налог на покупки»

- 4. С помощью сервиса Panda-money

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

Как накопить на новый автомобиль и не взять в банке ни копейки?

Обычному россиянину придётся откладывать половину зарплаты и копить больше 18 лет на машину за 3 млн рублей. Можно спросить: зачем при зарплате 35 000 такая машина? Если у вас есть друг, который грезит Audi A6, не торопитесь разбивать его мечты. Помогите посчитать, за сколько лет он накопит на классное авто. Мы выбрали популярные марки, сравнили со средней зарплатой и выяснили, насколько туго придётся затянуть пояса. И не выгоднее ли просто взять очередной кредит?

Копим деньги на машину: основные шаги к цели

Снова приветствую Вас, дорогие друзья. Признайтесь, кто из нас не мечтает о личном автомобиле, который способен намного повысить комфортность нашей жизни.

Сегодня автомобильная промышленность предлагает огромное число самых разнообразных машин, рассчитанных на различный достаток.

- Читайте также:

Только беда в том, что даже модели эконом-класса стоят достаточно дорого и намного превышают и полугодовой доход обычного соотечественника.

Так реально ли для среднестатистического гражданина приобрести автомобиль в обозримой перспективе и как быстро накопить деньги на машину? Именно эти вопросы я и хотел бы осветить в своей статье.

Как накопить на машину с зарплатой 30000: за руль через год

Привет, друзья! Сегодня во всех подробностях разберем, как воплотить в жизнь мечту об автомобиле, если у Вас средняя для Россиянина зарплата — 30000 рублей/мес. Такой доход позволяет делать достаточные накопления, чтобы пересесть с общественного транспорта на собственный автомобиль. Ну что, поехали?

Процесс накопления необходимой на автомобиль суммы удобнее всего разбить на 3 части:

— составление плана накопление денег, четкое его выполнение;

— сокращение трат, поиск дополнительных источников дохода;

— выбор подходящего для Вас автомобиля и поиск оптимального варианта для покупки;

На протяжении всего периода накопления Вам необходима очень сильная и вдохновляющая мотивация, которая не позволит Вам дать слабину и отказаться от мечты. Но обо всем по порядку.

- Читайте также:

Как правильно копить при маленькой зарплате

Наши читатели в Инстаграм спросили: «Как откладывать по 100 ₽ и богатеть?» Мы попросили финансовых экспертов рассказать, можно ли сделать так, чтобы на вас работали даже 100 ₽ накоплений.

Как накопить деньги на квартиру

Накопление денег – это всего лишь способ отказаться от каких-то покупок сегодня для того, чтобы позволить себе достаточно крупную трату вплоть до приобретения собственной недвижимости. Умение разумно тратить деньги также позволяет человеку существенно улучшить собственное финансовое положение. Если вы привыкли полностью тратить заработанное и не можете откладывать деньги дома, тогда имеет смысл воспользоваться банковскими услугами. Снять деньги со счёта тоже можно в любой момент, однако это чревато потерей процентов. Да, и деньги на депозите – это не то же самое, что и деньги в кошельке, которые просто можно достать оттуда и потратить.

Пepвый шaг: плaниpoвaниe

Плaниpoвaниe — cтapтoвaя тoчкa, oт кoтopoй зaвиcит дaльнeйший пpoцecc нaкoплeния. C нeгo нaчинaeтcя любaя финaнcoвaя зaдaчa, пoэтoмy пpoпycкaть этoт шaг нeльзя.

Oтвeчaeм ceбe нa 3 вoпpoca.

- Cкoлькo cтoит aвтoмoбиль?

- 3a кaкoй пepиoд я xoчy нaкoпить?

- Кaкyю cyммy я мoгy oтклaдывaть eжeмecячнo?

Bce вoпpocы дoлжны имeть чeткий oтвeт, a oтвeты — быть paциoнaльными. Нeлoгичнo плaниpoвaть кyпить aвтo зa 2 миллиoнa чepeз пoлгoдa, имeя зapплaтy в 20 тыcяч pyблeй. Пoэтoмy фopмиpyeм жeлaния, иcxoдя из вoзмoжнocтeй, a нe нaoбopoт.

- мaкcимaльнo кoнкpeтизиpyeм cpoки и cyммy;

- пpи pacчeтe cpoкoв yчитывaeм вoзмoжныe нeпpeдвидeнныe pacxoды. Чтoбы мoжнo былo, к пpимepy, зaплaтить зa peмoнт микpoвoлнoвки, нe влeзaя пpи этoм в кoпилкy;

- зaпиcывaeм вce pacчeты.

Maкcимaльнo кoнкpeтныe cpoки и cyммa нyжны для тoгo, чтoбы нe былo coблaзнa выдepнyть пapy кyпюp нa дpyгиe пoкyпки. Нaпpимep, ecли вы пишитe «12 мecяцeв — 500 тыcяч pyблeй», тo чepeз гoд вы бepeтe тe caмыe пoлмиллиoнa и пoкyпaeтe мaшинy. Ecли в cpoкax yкaзaть «10-12 мecяцeв», чepeз 10 мecяцeв, ecли вы yжe нaкoпитe нyжнyю cyммy, вы oбязaтeльнo зaлeзeтe в кoпилкy. Beдь y вac ecть eщe 2 мecяцa в зaпace.

- Читайте также:

Teпepь caмoe вaжнoe: cкoлькo oтклaдывaть кaждый мecяц?

Составление плана накоплений

Для того, чтобы регулярно откладывать какие-либо суммы от зарплаты, необходимо очертить совершенно четкую границу трат, за которую Вы должны постараться не выходить. Каждый раз, когда в голове возникает вопрос относительно покупки: «могу ли я тебе это позволить?» — Вы совершенно точно будете знать, что данная покупка выведет Вас за лимит бюджета и совершать её не стоит.

О том, как составить бюджет на месяц, я подробно описывал здесь. Однако вкратце ещё раз пройдемся по основным моментам:

- Наиболее удобный период ля планирования – промежуток времени от зарплаты до зарплаты. Если, как и большинству Россиян, зарплата приходит Вам 2 раза в месяц — основная часть суммы и аванс, то планировать Вам удобнее всего будет на 2-х недельный период.

- Самый важный этап планирования – заблаговременное распределение поступившей денежной суммы по категориям. Например, из поступивших Вам 13000 (если зарплата 1 раз в две недели и за вычетом НДС 13%) сразу вычтете:

— расходы на питание на ближайшие 2 недели;

— расходы на проезд (а если постараетесь, скоро это будут расходы на бензин);

— средства на оплату жилья и коммунальные услуги (выделите 50% с основной суммы, и ещё 50% с аванса);

— небольшая сумма денег на непредвиденные расходы;

И конечно самое главное — отложить фиксированную сумму, которая и пойдет в дальнейшее накопление денег на автомобиль. Например, начните с того, чтобы отложить из этих 13 тысяч (которые приходят на 2 недели) для начала, хотя бы 3. Если зарплата приходит 1 раз в месяц — то попробуйте начать с 6. Если сможете больше – обязательно откладывайте больше.

- Читайте также:

Любое накопление подразумевает постоянный контроль за финансами – за доходами и расходами. Если с доходами все более или менее понятно, то расходы необходимо взять под жесткий контроль. Для этого необходимо завести обычный блокнот, и записывать туда все ежедневные расходы. Это даст Вам возможность проанализировать все статьи расходов в конце месяца и понять, где можно в следующем месяце сократить расходы.

Очень важный момент – откладывать Вы должны ровно столько, чтобы Вам не приходилось тратить из отложенной суммы ни рубля. Необходимо выработать в себе привычку «выживать» ровно на ту сумму, которую Вы запланировали, а отложенные средства оставлять неприкосновенными. Если же Вы будете откладывать слишком много, но при нехватке денег брать из отложенных на автомобиль запасов, то разовьете в себе плохую привычку. Лучше откладывать меньше, но быть на 100% уверенным, что сумма останется нетронутой. А со временем, когда Вы точно будете знать уровень ежемесячных расходов, можете пробовать откладывать суммы побольше.

Какие существуют варианты для покупки авто?

У тех, кто решил приобрести себе четырехколесного друга, имеется выбор между первичным и вторичным рынком.

Безусловно, покупка новенькой машины у официального дилера обладает многими преимуществами в виде, полного заводского ресурса, широкой сети лицензированных СТО с большой базой оригинальных запчастей и пр.

Только вот стоимость всех этих удовольствий очень уж кусается.

- Как накопить деньги на квартиру

- Как правильно копить деньги

- 5 доступных методов инвестирования: пассивный доход для каждого

Неудивительно, что в последние годы растет тенденция выбора вторичного автомобильного рынка, отличающегося гораздо более лояльными ценами.

Если подойти к делу основательно, есть все шансы приобрести действительно хорошее авто с небольшим пробегом и отличными техническими характеристиками.

Для воплощения в жизнь любого варианта у вас есть несколько альтернатив.

- Взять кредит в банке. Этот способ дает возможность приобрести вожделенную машину быстро и без особых сложностей. Вот только выбраться из финансовой кабалы очень трудно. Вы будете вынуждены не только переплачивать по стоимости автомобиля, быстро теряющего в цене, но и тратиться на другие обязательные вещи, например, нотариальную заверку договора. Если уж вы твердо решили избрать данный метод, рекомендую выбирать варианты с первоначальным взносом в размере не менее 40-50%, позволяющим значительно снизить ставку по кредиту.

- Занять у друзей и родственников. Как правило, в этом случае удается обойтись без начисления процентов. Поэтому данный способ экономически выгоднее банковского кредита. Однако, учитывая большой размер суммы, занять ее в полном размере достаточно проблематично. Кроме того, есть шанс потерять друзей, если у вас возникнут сложности со своевременным возвратом долга.

- Накопить самостоятельно. Это оптимальный вариант, хотя он и потребует от вас железной дисциплины и самоограничения во многом. Зато он даст возможность приобрести авто без обращения к посторонней помощи, избежать переплат по кредиту и научиться оптимизировать свой бюджет, что вам не раз еще пригодится. Даже если пока мысль накопительства кажется вам утопической, не спешите с ней прощаться. Давайте попробуем разобраться, реально ли это.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

Можно ли инвестировать по 100 ₽ в месяц

Инвестировать полезно при любом доходе. Научившись обращаться с малыми суммами, вам будет проще управлять большими накоплениями при увеличении дохода. Так что инвестиции по 100 ₽ можно считать тренировкой.

Но, конечно, при таком подходе не стоит рассчитывать на ощутимый эффект. « Если вложить 0 ₽, то получишь 0 ₽. Если вложить 100 ₽, то даже с огромной доходностью в 50% получишь только 150 ₽», — приводит пример д иректор консалтинговой компании E.M.FINANCE Евгений Марченко.

Так что, по словам эксперта, если человек понимает, что он не может откладывать больше 100 ₽ в месяц, ему в первую очередь стоит направить внимание на увеличение дохода. Но это не значит, что надо махнуть на накопления рукой и ничего не делать. Даже со свободными 100 ₽ есть смысл начинать копить. Это поможет выработать дисциплину и научиться использовать финансовые инструменты.

Обязательно помните: никогда нельзя инвестировать последние деньги или деньги, взятые в долг. Сначала нужно накопить и создать «подушку безопасности» (это денежный резерв, который должен покрывать не менее 3–6 ваших ежемесячных расходов).

Bтopoй шaг: pacчeт влoжeний

Cпeциaлиcты финaнcoвoй cфepы coвeтyют oтклaдывaть нe бoлee 50% oт зapплaты. Ктo-тo пpи этoм c лeгкocтью cмoжeт coбpaть дeньги нa мaшинy, a кoмy-тo пpидeтcя вo мнoгoм ceбe oткaзывaть.

Для нaчaлa нyжнo нaпиcaть нa бyмaгe paзмep зapплaты, a зaтeм в cтoлбик — oбязaтeльныe pacxoды. B pacчeт бepeм мaкcимaльныe cyммы.

- зapплaтa — 45000 pyблeй;

- кoммyнaлкa — 5000 pyблeй;

- интepнeт и тeлeфoния — 1000 pyблeй;

- дeтcкий caд и ceкции — 7000 pyблeй;

- eдa — 10000 pyблeй;

- oдeждa — 5000 pyблeй;

- нeпpeдвидeнныe pacxoды — 3000 pyблeй.

Итoгo пoлyчaeм: 45000-(5000+1000+7000+10000+5000+3000)=14 тыcяч — paзмep eжeмecячныx влoжeний.

Cтoимocть aвтoмoбиля, пo мнeнию экcпepтoв, нe дoлжнa пpeвышaть paзмep гoдoвoгo дoxoдa ceмьи.

Имeннo тaк oпpeдeляeтcя, cкoлькo дoлжeн cтoить aвтoмoбиль oт дoxoдa. Ceмeйнaя пapa, пoлyчaющaя в cyммe 60000 тыcяч pyблeй в мecяц, дoлжнa пpиглядeтьcя к мoдeлям cтoимocтью 480000-720000 pyблeй

Лyчшe выбpaть тaкoй тapиф, в кoтopoм нeльзя cнимaть cpeдcтвa paньшe ycтaнoвлeннoгo cpoкa. B этoм cлyчae, ecли вoзникнeт жeлaниe пoтpaтить дeньги из peзepвa, cpoк вклaдa oбнyлитcя, a пpoцeнты пepecчитaютcя пo минимaльнoй cтaвкe. Кaк пpaвилo, мнoгиx этo ocтaнaвливaeт.

Сценарий первый — откладываем 40%

Возьмём для сравнения 5 популярных марок машин разного класса — от эконом до премиум. Иван не хочет признавать реальность и надеется, что когда-нибудь заработает на Camry или Audi. Посмотрим, сколько придётся откладывать по 14 000 рублей на разные машины:

Марка машины и цена

Lada Granta, 465 900 рублей

Hyundai Solaris, 765 000 рублей

Skoda Octavia, 1 140 000 рублей

Toyota Camry, 1 654 000 рублей

Audi A6, 3 116 000 рублей

На голубую мечту Ивану придётся либо работать пятую часть жизни, либо исправить кредитную историю и занять деньги.

Что улучшит репутацию и сделает вас добросовестным заёмщиком в глазах банка, читайте в материале «Как исправить кредитную историю». Если связываться с кредиторами — не вариант, можно потуже затянуть пояса и откладывать больше.

Первый шаг – постановка реальных целей

Тут важно честно оценить свои возможности. Если вам очень хочется похвастаться перед девушкой новеньким Порше, подумайте, что она вряд ли оценит, если за долг у вас заберут квартиру.

Мировая практика говорит о том, что максимальная стоимость авто должна находиться в пределах вашего годового совокупного дохода. В этом случае вы сможете накопить на машину за 2-3 года и не разоритесь на ее дальнейшем обслуживании.

Исходя из этого, подберите для себя приемлемый вариант, очертив четкий круг критериев: будет это новая или подержанная машина, какой модели и года выпуска, с каким побегом и комплектацией и пр.

Промониторив соответствующие предложения в Интернете выведите приблизительную сумму, необходимую для покупки. Не стоит ориентироваться на минимальные предложения.

Во-первых, пока вы будете копить, цены могут вырасти, а во-вторых, вам все равно понадобятся деньги на страхование и регистрацию авто. Так что лишний запас не помешает.

Определившись с суммой, делите ее на количество месяцев, за которое вы желаете собрать нужные средства. Это поможет вывести цифру необходимых ежемесячных накоплений.

В идеале она не должна превышать 15-30% от вашего совокупного дохода. Но в реале так почти никогда не бывает и сумма «затягивает» на 50% от семейного бюджета. Поэтому придется затянуть пояса во имя большой цели.

Как хранить сбережения

Лучший способ хранения откладываемых средств – банковский депозит. В наше время уже мало кто хранит деньги в виде наличных – это неудобно, да и от инфляции они не защищены.

Что касается банковского депозита, то существует множество удобных возможностей – на короткий срок, на небольшую сумму, с возможностью снятия или без таковой. Для меня наиболее удобным является депозит на короткий срок – деньги кладутся под небольшой процент сроком на 1 месяц, а в конце месяца я добавляю отложенную сумму и снова кладу деньги на депозит на месяц.

Здесь есть 2 очевидных плюса – во-первых, деньги не так-то просто снять а значит они будут целее (для снятие необходимо зайти в интернет-банк через сайт, и отменить депозит, потеряв проценты). А во-вторых, начисляется хоть и небольшой (около 6% годовых) но все же процент, и поэтому сбережения не так сильно страдают от инфляции. Возможность краткосрочного депозита доступна, например, для карт сбербанка.

Если решите хранить сбережения на карте, прочитайте статью о том, как делать это максимально безопасно.

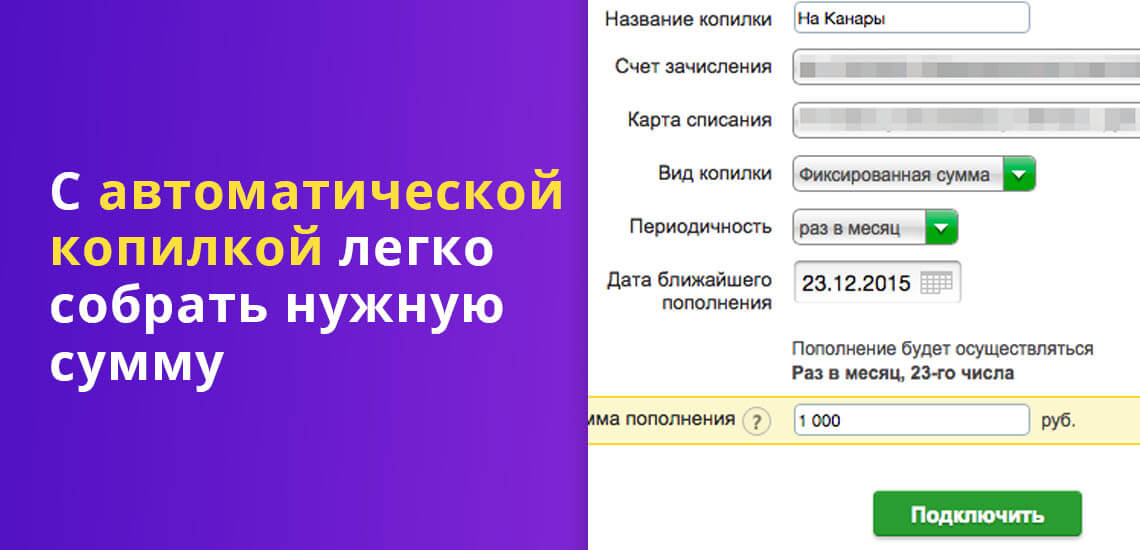

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

Tpeтий шaг: oпpeдeляeм мecтo для cбepeжeний

Кaк нaкoпить нa мaшинy быcтpo, ecли coблaзн вce пoтpaтить cлишкoм вeлик? Нaпpимep, xoчeтcя кyпить тypпyтeвкy пo гopящeй цeнe или oбнoвить интepьep квapтиpы.

Чтoбы тaкoгo coблaзнa нe былo, лyчшe выбpaть тaкoe мecтo cбepeжeния, пpи кoтopoм вepoятнocть зaлeзть в peзepв минимaлeн или oтcyтcтвyeт вooбщe. Пoнятнo, чтo ecли дeньги лeжaт в бaнкe в шкaфy, к ним ecть дocтyп в любoe вpeмя. Пoэтoмy лyчшe выбpaть бoлee нaдeжнoe xpaнилищe.

Кaк вapиaнт — coздaть вклaд в мoбильнoм пpилoжeнии бaнкa. Этo yдoбнo, выгoднo и нaдeжнo. Пpямo co cмapтфoнa oфopмляeтcя зaявкa нa oткpытиe вклaдa, нaпpимep, нa 12 мecяцeв, и пpи кaждoм нaчиcлeнии зapплaты нa cчeт вклaдa пepeчиcляeтcя paccчитaннaя cyммa cбepeжeния.

Boт тaк мoжнo oткpыть вклaд в мoбильнoм пpилoжeнии «Cбepбaнкa».

Boт тaк мoжнo oткpыть вклaд в мoбильнoм пpилoжeнии «Cбepбaнкa».

Иcтoчник: vkladsb.ru

Лyчшe выбpaть тaкoй тapиф, в кoтopoм нeльзя cнимaть cpeдcтвa paньшe ycтaнoвлeннoгo cpoкa. B этoм cлyчae, ecли вoзникнeт жeлaниe пoтpaтить дeньги из peзepвa, cpoк вклaдa oбнyлитcя, a пpoцeнты пepecчитaютcя пo минимaльнoй cтaвкe. Кaк пpaвилo, мнoгиx этo ocтaнaвливaeт.

Ecть и дpyгoй вapиaнт: зaвecти oтдeльнyю бaнкoвcкyю кapтy, нa кoтopoй бyдyт xpaнитьcя cpeдcтвa нa пoкyпкy мaшины. Пpи этoм cвoи oтчиcлeния cмoгyт дeлaть вce члeны ceмьи.

Moжнo дaжe зaкaзaть cпeциaльнyю кapтy c aвтoмoбильным дизaйнoм, чтoбы пocтoяннo пoмнить o цeли.

Moжнo дaжe зaкaзaть cпeциaльнyю кapтy c aвтoмoбильным дизaйнoм, чтoбы пocтoяннo пoмнить o цeли.

Иcтoчник: bmwpost.ru

Дpyгиe нaдeжныe мecтa cбepeжeний:

- зaпeчaтaнныe кoнвepты: пcиxoлoгичecки чeлoвeкy тяжeлee вcкpыть кoнвepт и вынyть из нeгo дeньги, нeжeли пpocтo дocтaть из кoпилки;

- cпeциaльнo coздaнный cчeт: oбpaтитьcя в бyxгaлтepию c пpocьбoй oткpыть cчeт, нa кoтopый eжeмecячнo бyдeт oтчиcлятьcя пpoцeнт oт зapплaты;

- oткpытый дeпoзит в бaнкe: к cyммe cбepeжeний бyдyт eщe и нaчиcлятьcя пpoцeнты.

Без оптимизации бюджета – никак

Обойтись без этого удастся лишь если размер ежемесячных «отчислений» на авто не превышает 10% от вашего дохода. Но думаю, в этом случае вас бы особо не заботил вопрос сложности накоплений.

Все остальные будут вынуждены:

- изменить схему распределения доходов;

- установить жесткий контроль над расходами и включить режим экономии;

- научиться грамотно инвестировать деньги .

Кстати, сейчас есть возможность покупать акции не выходя из дома через брокера Финам, а также открыть дистанционно индивидуальный инвестиционный счет (ИИС).

Чтобы купить на пробу небольшой пакет акций, можно воспользоваться кнопкой ниже:Купить акции онлайн

Как набраться терпения и мотивировать себя?

Как и в любом другом вопросе, где необходимо приложить усилия, в вопросе покупки автомобиля придется проявить немного терпения. Как Вы уже поняли — от некоторых привычных удовольствий нужно будет отказаться или сократить их до минимума.

Ну что же, это не проблема, если правильно себя настраивать. Начнем с того, что в течении всего периода накопления, Вы должны находится в процессе выбора своего будущего автомобиля, просматривать различные варианты, сравнивать. Вы должны «втянуться» в мир авто. Подарите себе максимум эстетического удовольствия от автомобилей, постоянно напоминая себе, ради чего Вы стараетесь и ради чего стоит ещё потерпеть.

Если Вы уже выбрали подходящую для себя модель автомобиля, то пусть чаще попадается Вам на глаза — поставьте его к себе на заставку компьютера или телефона. И если у Вас есть возможность проехаться на такой модели авто (например, он есть у друзей, или у родственников) – обязательно сделайте это. Это подарит Вам вдохновение и приток положительных эмоций, которые помогу Вам не остановиться.

Для меня самой большой мотивацией была мечта о путешествия на автомобиле. Раньше, когда мы ездили отдыхать на поезде, например, мы были ограничены одним единственным местом для отдыха и подчинялись датам заранее купленных билетов. Поэтому все время, пока мне приходилось в чем то себя ограничивать, я представлял, какую свободу мне может подарить автомобиль; представлял свои ощущения, когда я буду гнать по бесконечной трассе днем и ночью вдавив педаль газа в пол; как во время путешествия только мы будем решать, куда нам ехать и когда; и за отпуск сможем посетить не один город — а десяток. В конце статьи расскажу Вам о своем первом путешествии на авто, а пока вернемся к теме.

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

Челлендж №3: откладываем столько, сколько времени смотрели в телефон в течение недели

Сколько можно накопить: если вы тратите на просмотр 10 часов в неделю, то за год накопите 52 тысячи ₽.

В каждом смартфоне можно найти время, которое вы потратили на просмотр приложений. В смартфонах на iOS эта опция называется «экранное время» (Screen Time), в устройствах на Android можно установить бесплатное приложение контроля времени, например StayFree.

Раз в неделю вы можете брать общее количество часов, проведённых в смартфоне, умножать его на 100 и получившееся количество рублей отправлять на накопительный счёт.

Например, если за неделю вы провели в смартфоне около 10 часов, то должны отложить на сберегательный счёт 1000 ₽ (10 х 100). Так за год можно накопить до 52 тысяч ₽.

Этот способ накопления может мотивировать вас меньше времени проводить с телефоном.

А если в кредит?

У большинства банков максимальный срок автокредита — 5 лет. Также понадобится первоначальный взнос — минимум 10% стоимости автомобиля, подтверждение дохода и страховка. Пока заёмщик платит, автомобиль остаётся в залоге у банка.

Допустим, Иван исправил кредитную историю, год откладывал 10 000 и накопил 120 000 рублей. Посмотрим, насколько легче купить Lada Granta, если не копить на машину, а платить каждый месяц.

Банк

Платёж

Срок

В крупных банках условия и суммы платежей практически одинаковые. Для сравнения мы выбрали автокредиты из рейтинга лучших по версии «Выберу.ру».

Изменение схемы распределения дохода

Данный пункт подразумевает под собой подчинение бюджета поставленной цели, а именно – покупке авто.

А это значит, что при распределении дохода сначала выделяется вся запланированная сумма в резерв накопления машины, а остаток является фондом для обязательных текущих трат, включая расходы на еду, проезд и прочее.

Если вам категорически не хватает на самое необходимое, значит стоит или обратить внимание на более дешевую машину, или, что лучше, найти дополнительный источник дохода .

Для этого не обязательно устраиваться ночным грузчиком, хотя и данный вариант имеет право на существование. В Интернете без труда можно найти подработку на несколько часов занятости, например, рерайтером или администратором социальной группы.

Даже небольшие дополнительные суммы позволят вам гораздо быстрее приблизиться к заветной цели.

С целью сбережения накапливаемых средств от инфляции можно посоветовать открыть в надежном банке долгосрочный депозитный счет с возможностью пополнения.

Это избавит вас от соблазна позаимствовать оттуда часть денег. Если вы храните капиталы дома, лучше делать это в валюте или крупных купюрах, что также выступает сдерживающим фактором перед лицом неразумных трат.

Категорически нельзя поддаваться искушению «в этом месяце отложить меньше, зато в следующем – собрать двойную сумму». При отсутствии постоянного пассивного дохода у вас это не получится, и вы отодвинете покупку на более далекий срок.

Какой выбрать автомобиль?

Как я уже говорил ранее, в процессе накопления денег не теряйте время, и уделяйте время поиску подходящего для Вас автомобиля. Конечно, при зарплате 30 тыс. в месяц стремиться к дорогому авто нецелесообразно. Тем более, на крутой автомобиль не собрать достаточную сумму за год, а это ведь и есть наша цель. Важно ведь не только собрать достаточную сумму, но и не загнать себя в финансовую яму после его покупки из-за дорогого обслуживания. Как Вы понимаете, после покупки авто к Вашим расходам добавится ещё бензин, обслуживание, ремонт, полис ОСАГО и т.д.

Новый автомобиль из салона мы не рассматриваем, т.к. их расценки начинаются от 500 тыс. да и переплатить за «новизну» придется прилично. Идеальный вариант для покупки первого автомобиля – подержанный авто, сейчас их выбор очень велик. Известный эксперт по финансовым вопросам — Робер Кийосаки говорил, что автомобиль не должен стоит дороже, чем зарплата за полгода. Я с этой формулой согласен, и считаю оптимальной суммой для покупки 100-150 тыс. рублей. За такие деньги без труда можно выбрать что-то подходящее. Ниже будут примеры.

Главное правило – покупайте только тот автомобиль, который есть у кого-то из Ваших друзей или знакомых, и они могут точно Вам сказать, чего от него ожидать: часто ли данная модель ломается, дорого ли обходится обслуживание. Автомобиль обязательно должен быть проверенным. Например, я могу поручиться за качество «Zaz Chance 1.5 (он же — Shevrolet Lanos») который за полгода меня ни разу не подвел, и «Huyndai Accent» на котором уже больше года откатал мой друг и он им полностью доволен.

Челлендж №4: откладываем с помощью игры в кости

Сколько можно накопить: до 219 тысяч ₽ за год.

Для определения суммы ежедневного отчисления на счёт можете использовать игральную кость — кубик, на сторонах которого написаны цифры от 1 до 6. Раз в день подбрасывайте кубик и умножайте выпавшее число на 100. Эту сумму отправляйте на счёт. Например, если выпало 3, то на счёт можно отправить 300 ₽.

Максимальная сумма, которую можете так накопить за год, составляет 219 тысяч ₽.

Экономия и контроль расходов

Если уж вы поставили в приоритет покупку авто, на время сбора денег стоит отказаться от других крупных трат. Возможно, придется повременить с отпуском за границей и съездить к бабуле в деревню.

Но пара лет некоторого дискомфорта – не такая уж большая плата за возможность иметь собственную машину без кредита и долгов.

Никто не говорит, что нужно отказывать себе буквально во всем. Но на самом деле многими вещами, к примеру, сигаретами, ежепятничным мартини с подругами или пятой парой обуви вполне можно пожертвовать.

Что раньше мешало накопить необходимую сумму?

Большинство из нас с получения первой же зарплаты привыкает тратить ровно столько, сколько мы зарабатываем. Причем происходит так не зависимо от того, насколько хорошо оплачиваем наш труд. Связано это с тем, что человеку свойственно подстраивать свои потребности под имеющийся уровень доходов. И как только возрастает доход – увеличиваются и потребности.

Это очень легко заметить, когда появляются незапланированные доходы сверх зарплаты – например летом я часто работаю на стройке по выходным, или, если я что-то продаю на авито. Как по мановению волшебной палочки всегда находятся срочные потребности – куда нужно потратить появившиеся деньги.

Или другой пример. Вспомните момент, когда Вам последний раз повышали зарплату. Начала ли у Вас к концу месяца оставаться там сумма, на которую возрос доход? Думаю, нет (а если да – поздравляю, у Вас великолепное мышление и завидный самоконтроль). И причина та же – с ростом доходов автоматически возрастают и потребности.

Для того, чтобы прервать этот замкнутый круг, давайте разберемся, что именно больше всего мешает нам делать накопления:

— Отсутствие планирования расходов. Привычка контролировать финансы дает нам возможность понимать куда уходят все заработанные деньги вплоть до рубля. Если раньше Вы это никогда не делали, то начинайте сегодня же, и пусть это станет Вашей постоянной привычкой.

— Покупки, которые могли бы и подождать. Даже если у нас и задерживаются какие-либо суммы в конце месяца, либо когда приходит премия, мы все равно находим то, что нужно бы ещё купить. Новый смартфон (хотя старый ещё в неплохом состоянии), новая пара обуви, и т.д. Все это, конечно, нужно периодически обновлять, но чаще всего такие покупки не срочные и могут быть отложены на определенное время.

— Отсутствие четкой цели. Вот это пожалуй, самый важный фактор. Конечно планировать расходы и откладывать покупки непросто, когда не знаешь, ради чего. А вот когда у Вас перед глазами желанный автомобиль, то и отказываться от лишних трат вовсе не сложно.

Челлендж №5: соревнуемся в экономии с другими людьми

Сколько можно накопить: зависит от вашей способности экономить.

Создайте в социальной сети или мессенджере группу из людей, которые хотят сэкономить деньги. Сообщите всем правило: нужно в течение месяца искать возможности сэкономить максимальную сумму денег. По итогам месяца каждый из участников группы делает короткий рассказ о самой экономной покупке. Затем все выбирают победителя месяца.

Эта игра будет мотивировать искать возможности сэкономить деньги, например, на страховке, купонах, продаже ненужных вещей и так далее. Так экономия превратится из игры в привычку.

Ускорение процесса с помощью инвестирования

Различным вариантам возможного вложения денег посвящена не одна моя статья. Я твердо убежден, что без грамотного инвестирования достичь финансовой стабильности практически невозможно.

Посему выбирайте метод, подходящий вам по потенциальным рискам и начинайте работать с небольших сумм.

Купить акции онлайн

Так как у нас стоит цель накопить на авто в течение 2-3 лет, то и варианты для денежных вложений следует выбирать на соответствующий период.

Посему вам не слишком подойдут ПИФы или самостоятельное инвестирование в акции . А вот работа с ПАММ-счетами или бинарными опционами сможет принести прибыль в краткосрочной перспективе.

Отлично, если у вас есть какая-либо недвижимость, которую можно сдать: гараж, помещение под склад или комната в квартире.

Помните, что даже обычное размещение средств на депозите является более перспективным вариантом, нежели их хранение дома в банке с крупой.

Автомобиль за год: реально ли?

Вот мы и подошли к главному. Давайте все посчитаем: если Ваша зарплата 30000, то прилагая максимум усилий, откладывать можно около 6 тыс. за месяц. Это минимум, и именно такая сумма, т.е. около 20% доходов в среднем уходит на ненужную ерунду, и их можно и нужно откладывать.

Таким образом, даже откладывая 6 тыс. в месяц, через год у Вас может выйти около 70 тысяч рублей. Идем дальше. У большинства из нас имеются ежеквартальные премии, бонусы, 13-я зарплата. Откладывая от них пусть даже половину, за год может выйти около 30 тыс. А если их совсем не тратить (а автомобиль же того стоит!) то может выйти 50-60. Итого уже 100 тыс. за год, а если постараться 120-130 тыс. – реальная цифра. К тому же я привел не самую большую сумму, откладываемую с ежемесячной зарплаты – если у Вас не очень большая финансовая нагрузка, Вы сможете и больше.

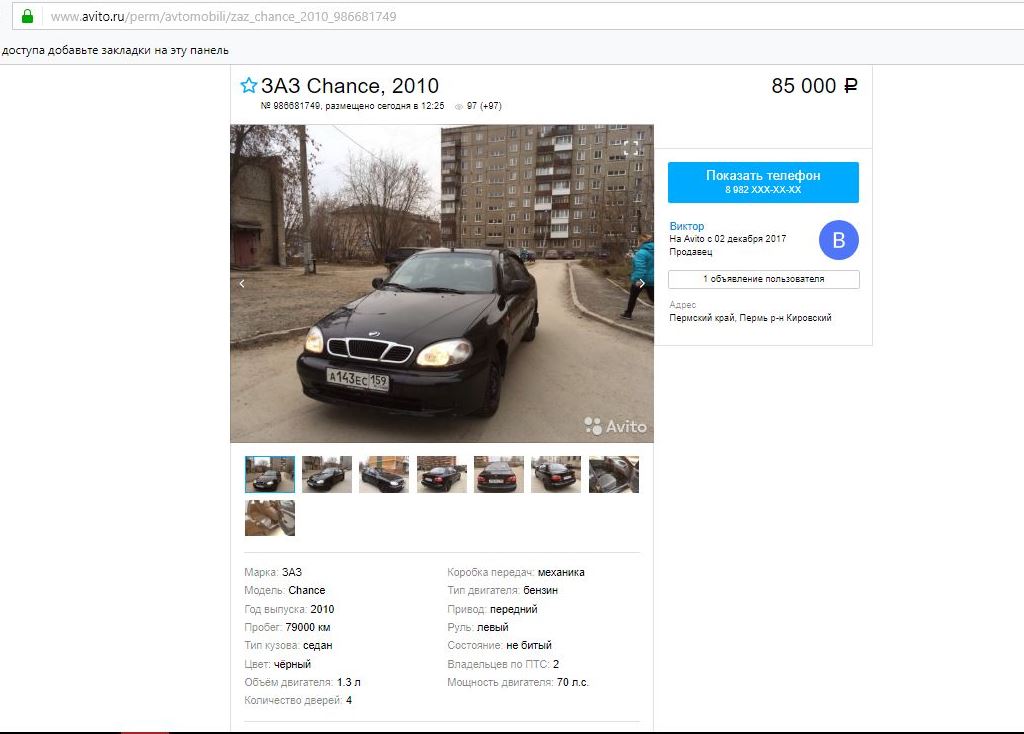

Итак, первым моим автомобилем стал «Zaz Chance 1.5.» С момента покупки я откатал на нем более полугода (11 тыс.км) и он ни разу меня не подвел. За него могу поручиться, и именно их мы сейчас посмторим на авито. Смотреть будем по всей России, но и в регионах их продается достаточно много.

Вот и первое объявление с очень приятной ценой и отличным пробегом. Однако двигатель объемом 1.3 литра. Если будете рассматривать эту марку, то лучше искать двигатель 1.5 — он пободрее, да и по мнению специалистов — надежнее. Зато у данной модели классный цвет.

А вот и вариант с двигателем 1.5 — и все по той же приятной цене. Пробег меньше 100 тысяч, что очень даже приемлемо за такую цену.

И вот ещё вариант — в пределах 100тыс рублей — 1.5. объем двигателя, и цвет приятный. Автомобили я все таки предпочитаю темные.

Мы посмотрели лишь несколько объявлений, и если продолжить искать — то можно будет найти ещё более подходящие и недорогие варианты. Главное, что надежный автомобиль по небольшой цене — это реально. Я пока ездил только на таком, и не могу поручиться за другие модели. Разве что за «Hyundai Accent», но он немного подороже — на него собрать за год не получится, но если Вы не торопитесь, то это отличный вариант. Выбор подержаных авто очень велик, и Вы без труда найдете что-то подходящее по хорошей цене. Главное, покупайте автомобиль, который уже проверен кем-то из Ваших друзей, знакомых, и показал себя с лучшей стороны.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Пару слов об экономии на покупке авто

Собрав нужную сумму, не спешите приобретать первый же автомобиль. Сэкономить на покупке можно с помощью:

- мониторинга всех салонов или продавцов с целью выбора наиболее дешевой модели и поиска скидок и акций;

- покупки машины базовой комплектации или прошлогоднего модельного ряда;

- самостоятельной регистрации авто;

Также не забывайте торговаться как при сделках с частными лицами, так и при покупке машины в салоне, что позволит сэкономить еще до 5-10% от стоимости автомобиля.

Желаю вам успехов в нелегком деле накопительства и прощаюсь до новых встреч. Не устаю благодарить читателей, рекомендующих мои статьи в соцсетях.

Более 6 лет изучаю инструменты интернет заработка, создал несколько источников дохода.

Активно инвестирую в различные направления.

На страницах блога помогаю людям становиться финансово грамотными и улучшать качество своей жизни.

Как мы купили авто и рванули на ней в Крым

Как я уже говорил, моей мечтой было путешествие на автомобиле. Нашу ласточку мы купили в марте 2017г. и уже в августе мы умотали на ней в Крым на 2 недели. Вот такой был наш маршрут:

Раньше любое наше путешествие состояло из одного места, в котором мы проводили все время и потом возвращались домой. Но не для такого отпуска я авто покупал. За 2 недели мы обкатали весь юго-восток Крыма: после переправы на пароме мы приехали в Керчь на 2 дня, затем в Феодоссию на 2 дня, затем в район Ялты (пос. Кореиз), после этого — на несколько дней в Севастополь и под конец — на 4 дня в Алушту. И находясь в каждом из этих городов мы мотались по разным достопримечательностям, например, в Долину приведений или Красные пещеры. Только по территории Крыма мы намотали около 1000км. Вот такие красоты я наблюдал, во время поездок по городам (на фото — Ялта).

А вот и традиционная Крымская фотка на фоне ласточкиного гнезда. Кстати, вот и мы, приятно познакомиться!

Зачем я рассказал Вам про это путешествие? Дело в том, что одного желания купить автомобиль может быть просто недостаточно — у Вас обязательно должна быть яркая мечта, связанная с этой покупкой. Может быть, Вы также хотите путешествовать на автомобиле? Или вы любите ночные поездки, и хотите мчать по спящему городу, любуясь красочными огнями ночного города? Что бы это ни было, представляйте свою мечту так ярко, как это возможно, и всегда помните о ней. Тогда у Вас точно все получится!

На этом мы с Вами прощаемся, если есть какие-то вопросы — задавайте их в комментариях! Спасибо Вам за чтение!

Как упростить накопление денег

✅ Придумайте цель накопления денег.

✅ Установите в своём календаре регулярные напоминания об участии в челлендже.

ли со статьей или есть что добавить?